Le prêt à taux 0 est une opportunité qui attire de nombreux futurs propriétaires. Mais qui peut vraiment en bénéficier ? En tant qu’acheteurs potentiels, nous devons comprendre les critères d’éligibilité et les avantages de ce dispositif. Ce prêt sans intérêt peut s’avérer être un véritable tremplin pour ceux qui souhaitent accéder à la propriété sans se ruiner.

Dans cet article, nous allons explorer en détail pour qui le prêt à taux 0 est destiné. Nous aborderons les conditions à remplir et les aides disponibles, tout en répondant aux questions que nous nous posons tous. Que vous soyez primo-accédant ou que vous envisagiez un investissement immobilier, ce guide vous éclairera sur les opportunités qui s’offrent à nous. Restez avec nous pour découvrir si vous êtes éligible et comment maximiser vos chances d’obtenir ce prêt avantageux.

Qu’est-ce Que le Prêt à Taux 0 ?

Le prêt à taux 0, souvent appelé PTZ, représente une aide financière précieuse pour l’acquisition d’un logement. Ce dispositif, mis en place par l’État français, ne comprend aucun intérêt à rembourser, ce qui le rend particulièrement attractif.

Pour bénéficier de ce prêt, il existe des critères d’éligibilité spécifiques. Par exemple, les primo-accédants, c’est-à-dire les personnes achetant leur première résidence principale, DEVRONT répondre à certains plafonds de ressources. Ce moyen, bien qu’avantageux, ne concerne pas les acheteurs désirant investir dans l’immobilier locatif, ce qui est important à noter.

Les avantages du PTZ incluent :

- Aide substantielle : le montant du prêt peut atteindre jusqu’à 40 % du coût total de l’achat.

- Absence d’intérêts : aucune charge financière supplémentaire durant le remboursement.

- Souplesse dans le remboursement : des périodes de différé sont possibles, permettant un démarrage de remboursement plus tardif.

Il est à souligner que le PTZ peut se cumuler avec d’autres dispositifs d’aide, comme les subventions locales ou les prêts conventionnés. Cette combinaison peut réduire significativement le coût total d’un projet immobilier.

En somme, le prêt à taux 0 se révèle un atout majeur pour ceux souhaitant devenir propriétaires sans se soucier d’intérêts onéreux. Les conditions à respecter ainsi que les plafonds de ressources sont néanmoins des éléments essentiels à vérifier avant de se lancer.

Les Conditions d’Éligibilité

Nous examinons ici les conditions nécessaires pour accéder au prêt à taux 0. Ce dispositif s’adresse principalement aux primo-accédants, mais certains critères doivent être remplis. Les futurs propriétaires intéressés doivent se familiariser avec les caractéristiques liées à leur profil et leurs finances.

Profils des Bénéficiaires

Pour bénéficier du prêt à taux 0, nous devons répondre à des critères spécifiques concernant notre profil. Les bénéficiaires doivent être :

- Primo-accédants : Les personnes n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années.

- Acheteurs d’un logement neuf ou ancien : Ce prêt peut financer l’achat d’un logement neuf ou d’un logement ancien répondant à des normes de performance énergétique.

- Résidents en France : Les demandeurs doivent vivre en France pour bénéficier de ce dispositif.

Les personnes ayant un projet de construction peuvent également en bénéficier. Des conditions spécifiques peuvent s’appliquer pour chaque catégorie, ce qui rend nécessaire une étude approfondie de chaque profil.

Critères Financiers

Nos finances jouent un rôle clé dans l’éligibilité au prêt à taux 0. Plusieurs critères financiers sont à considérer :

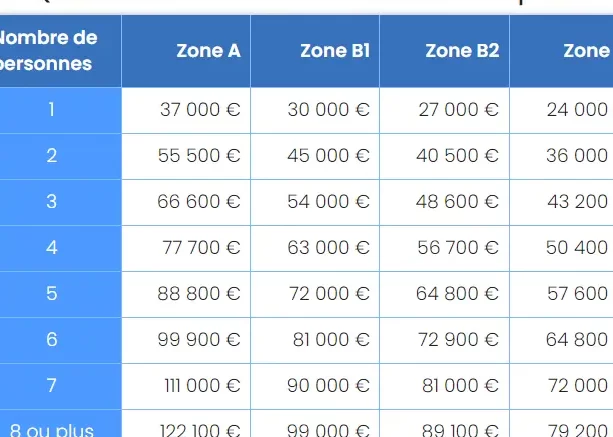

- Plafonds de ressources : Le revenu fiscal de référence ne doit pas dépasser un certain seuil, qui varie selon le nombre de personnes dans le foyer.

- Type de financement : Le prêt à taux 0 aide à financer jusqu’à 40 % du coût total de l’achat, mais il doit être associé à un prêt principal.

- Endettement : Le taux d’endettement ne doit pas dépasser 35 % des revenus, incluant tous les crédits en cours.

Ces critères financiers aident à sélectionner les demandeurs les plus aptes à gérer un prêt sans risquer un surendettement. Le respect de ces critères conditionne l’accès à cette aide précieuse pour devenir propriétaire.

Les Avantages du Prêt à Taux 0

Le prêt à taux 0 (PTZ) propose des bénéfices considérables pour les primo-accédants, rendant l’achat d’un logement plus accessible. Explorons ensemble ces avantages clés.

Accessibilité au Logement

Le PTZ facilite l’accessibilité au logement en offrant une aide financière sans intérêts. Ainsi, ce prêt représente jusqu’à 40 % du coût total d’acquisition pour un logement neuf ou ancien. En effet, les personnes aux revenus modestes peuvent concrétiser leur projet immobilier sans se soucier des charges d’intérêts. D’ailleurs, le PTZ est cumulable avec d’autres aides, augmentant les possibilités d’accès pour ceux qui n’envisagent pas d’investir dans l’immobilier.

Allègement des Charges Financières

Le PTZ contribue significativement à l’allègement des charges financières. En l’absence d’intérêts à rembourser, le coût total d’un emprunt devient nettement plus abordable pour les ménages. Même le remboursement du PTZ peut s’étendre grâce à des périodes de différé, permettant à l’emprunteur de gérer ses finances sereinement. Avec une gestion optimale, les primo-accédants peuvent envisager un début de remboursement à un moment plus propice, réduisant ainsi la pression financière dès l’acquisition du bien.

Les Limites du Prêt à Taux 0

Le prêt à taux 0, bien qu’avantageux, impose plusieurs restrictions. Celles-ci peuvent affecter l’accessibilité de ce dispositif à certains candidats potentiels.

Conditions Strictes

Les conditions d’éligibilité pour le prêt à taux 0 sont précises et souvent restrictives. Les plafonds de ressources imposés limitent l’accès aux personnes dont les revenus dépassent un certain seuil. Les primo-accédants doivent prouver qu’ils achètent leur première résidence principale, et cela exclut les investisseurs immobiliers. D’autres exigences, comme l’obligation de financer le PTZ avec un prêt principal, renforce la nécessité de planification dans le projet immobilier.

Impact Sur le Marché Immobilier

Le prêt à taux 0 influence le marché immobilier de plusieurs façons. En augmentant le pouvoir d’achat des primo-accédants, il stimule la demande pour des logements neufs et anciens. Cependant, cette hausse de la demande peut contribuer à la spéculation immobilière, entraînant une augmentation des prix dans certaines zones. Les limitations géographiques, qui restreignent l’utilisation du PTZ à certaines régions, peuvent également influencer les choix des acheteurs, rendant certains quartiers plus attractifs. Ces impacts doivent être considérés par ceux qui envisagent d’acheter grâce à ce dispositif.

Conclusion

Le prêt à taux 0 est une opportunité précieuse pour ceux d’entre nous qui aspirent à devenir propriétaires. En répondant aux critères d’éligibilité, nous pouvons bénéficier d’une aide financière significative sans intérêts. Cela allège non seulement nos charges financières mais rend également l’accès à la propriété plus abordable.

Cependant, il est essentiel de bien comprendre les conditions et les limites du PTZ pour en tirer le meilleur parti. En nous informant sur notre éligibilité et en maximisant nos chances, nous pouvons faire un pas important vers la réalisation de notre rêve immobilier. Le PTZ est donc un atout à considérer sérieusement dans notre projet d’achat.