Lorsqu’on envisage d’acheter un bien immobilier, comprendre comment calculer le remboursement d’un prêt immobilier devient essentiel. Que vous soyez primo-accédant ou investisseur aguerri, maîtriser cette étape peut faire toute la différence dans votre budget et vos projets futurs.

Nous allons explorer ensemble les différentes méthodes de calcul qui s’offrent à nous, des formules simples aux outils en ligne pratiques. Vous vous demandez sûrement : quels facteurs influencent le montant de nos mensualités ? En répondant à cette question, nous découvrirons comment optimiser notre emprunt pour mieux gérer nos finances.

Préparez-vous à plonger dans l’univers du financement immobilier et à acquérir des connaissances précieuses qui faciliteront votre parcours d’achat.

Comprendre Le Prêt Immobilier

Comprendre le prêt immobilier est essentiel pour bien gérer son budget lors d’un achat. Plusieurs aspects entrent en jeu, et nous allons explorer ces éléments en détail.

Types de Prêts Immobiliers

Nous distinguons plusieurs types de prêts immobiliers adaptés aux besoins des emprunteurs. Voici les plus courants :

Chaque type présente ses avantages et inconvénients. Il est crucial de choisir celui qui correspond le mieux à notre situation financière.

Caractéristiques Principales

Les caractéristiques principales d’un prêt immobilier influencent directement nos décisions financières. Parmi celles-ci :

Analyser ces caractéristiques permet d’optimiser notre emprunt et d’éviter des surprises désagréables lors de notre parcours immobilier.

Méthodes de Calcul

Nous explorons deux méthodes principales pour calculer le remboursement d’un prêt immobilier : l’amortissement constant et l’amortissement diminué. Chaque méthode présente des caractéristiques uniques qui influencent le montant des mensualités.

Amortissement Constant

L’amortissement constant implique que le capital remboursé reste fixe à chaque échéance. Par conséquent, les mensualités comprennent une part d’intérêts qui diminue au fil du temps.

- Échéance initiale élevée : Au début, la mensualité est plus élevée en raison de la charge d’intérêts sur le capital emprunté.

- Diminution progressive : Avec chaque paiement, la portion d’intérêts diminue tandis que celle du capital augmente.

- Transparence financière : Cette méthode offre une meilleure visibilité sur les remboursements futurs.

Ainsi, cette structure peut convenir aux emprunteurs capables de gérer un budget initial plus serré tout en profitant de mensualités réduites à long terme.

Amortissement Diminué

L’amortissement diminué se caractérise par des mensualités décroissantes au fil du temps. Les paiements initiaux sont plus élevés et diminuent progressivement.

- Économies d’intérêt : Comme on rembourse davantage dans les premières années, cela réduit total des intérêts payés.

- Adaptation budgétaire : Cette méthode peut être avantageuse pour ceux dont les revenus augmentent avec le temps.

- Flexibilité financière : Les emprunteurs peuvent bénéficier de charges moins lourdes à mesure qu’ils avancent dans leur remboursement.

Cette approche s’avère utile pour les personnes anticipant une hausse future de leurs revenus ou cherchant à optimiser leurs dépenses mensuelles sur la durée du prêt.

Ces deux méthodes offrent différentes perspectives sur la gestion des prêts immobiliers et nécessitent une analyse approfondie afin de choisir celle qui convient le mieux à notre situation financière spécifique.

Facteurs À Considérer

Lors du calcul du remboursement d’un prêt immobilier, plusieurs facteurs influencent le montant des mensualités. Comprendre ces éléments permet d’optimiser notre emprunt et de mieux gérer notre budget.

Taux D’intérêt

Le taux d’intérêt représente un élément crucial dans le calcul des mensualités. Il s’exprime en pourcentage annuel et détermine le coût total du crédit. Un taux fixe reste constant pendant toute la durée du prêt, offrant ainsi une prévisibilité financière. En revanche, un taux variable peut fluctuer selon les conditions du marché, ce qui engendre des variations des mensualités.

- Les taux fixes offrent sécurité.

- Les taux variables peuvent réduire les coûts si les intérêts baissent.

- Le choix entre ces deux options dépend souvent de la situation économique et de nos préférences personnelles.

Durée Du Prêt

La durée du prêt a également un impact significatif sur le montant remboursé chaque mois. Généralement, plus la durée est longue, plus les mensualités sont faibles. Cependant, cette option augmente le coût total en raison des intérêts accumulés sur une période prolongée.

- Une courte durée réduit le montant total payé mais augmente les mensualités.

- Une longue durée facilite l’accessibilité avec des paiements mensuels réduits.

Il est essentiel d’évaluer nos capacités financières et nos projets futurs avant de se décider sur la durée idéale pour notre emprunt immobilier.

Outils de Calcul

Nous utilisons différents outils pour faciliter le calcul du remboursement d’un prêt immobilier. Ces outils permettent d’évaluer rapidement les mensualités et d’optimiser notre budget.

Calculatrice de Prêt Immobilier

Une Calculatrice de Prêt Immobilier simplifie le processus de calcul des mensualités. En entrant des données telles que le montant emprunté, la durée du prêt et le taux d’intérêt, nous obtenons une estimation précise des paiements mensuels. Ces calculatrices sont disponibles sur de nombreux sites financiers et offrent souvent des fonctionnalités avancées comme :

- Simulation : Tester plusieurs scénarios avec différents montants ou taux.

- Comparaison : Évaluer plusieurs offres en un seul clic.

- Graphiques : Visualiser l’évolution du capital restant dû au fil du temps.

En utilisant ces outils, on peut mieux comprendre l’impact financier à long terme d’un prêt.

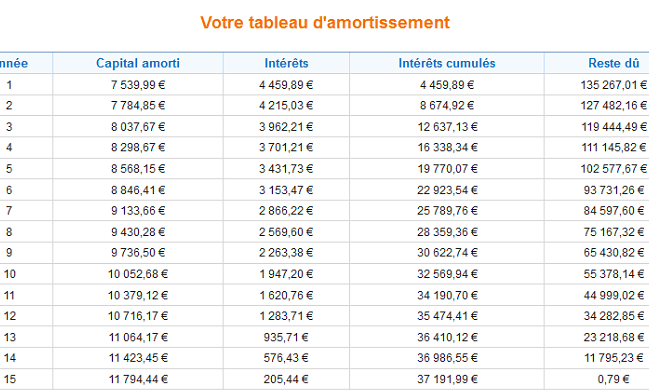

Tableaux d’Amortissement

Les Tableaux d’Amortissement fournissent une vue détaillée du remboursement sur toute la durée du crédit. Ils montrent comment chaque paiement est réparti entre les intérêts et le capital. Voici quelques éléments clés présents dans ces tableaux :

- Date de paiement : Indique quand chaque paiement doit être effectué.

- Montant total payé : Montre combien nous avons remboursé au total à la fin du prêt.

- Capital restant dû : Donne une idée claire du montant qu’il reste à rembourser après chaque échéance.

Ces tableaux aident non seulement à suivre nos paiements, mais aussi à planifier un éventuel remboursement anticipé pour réduire les intérêts globaux payés.

Conclusion

Maîtriser le calcul du remboursement d’un prêt immobilier est essentiel pour chaque emprunteur. Cela nous permet de prendre des décisions éclairées et d’optimiser notre budget. En tenant compte des différentes méthodes de calcul et des outils disponibles, on peut mieux anticiper nos mensualités et gérer nos finances sur le long terme.

Évaluer les facteurs comme le taux d’intérêt et la durée du prêt nous aide à choisir l’option qui correspond le mieux à notre situation. Une approche bien réfléchie nous offre non seulement une vision claire de nos engagements financiers mais aussi la possibilité de réaliser nos projets immobiliers sans surprises désagréables. En fin de compte, une bonne gestion du remboursement contribue à notre sérénité financière.