Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer le remboursement d’un prêt immobilier ? Comprendre les modalités de remboursement peut sembler complexe, mais c’est essentiel pour gérer son budget efficacement.

Dans cet article, nous allons explorer les différentes étapes pour calculer le montant de nos mensualités. Que ce soit pour un prêt à taux fixe ou variable, il existe des méthodes simples pour estimer nos remboursements. En maîtrisant ces calculs, nous serons mieux préparés à prendre des décisions éclairées et à éviter les pièges financiers.

Êtes-vous prêt à plonger dans le monde des prêts immobiliers et à découvrir comment optimiser vos finances ? Restez avec nous pour démystifier ce processus et apprendre à gérer vos remboursements avec confiance.

Comprendre Le Remboursement D’un Prêt Immobilier

Le remboursement d’un prêt immobilier repose sur plusieurs éléments clés. Ces éléments englobent le montant emprunté, le taux d’intérêt, la durée du prêt, et les assurances éventuelles. En effet, ces paramètres influencent directement vos mensualités.

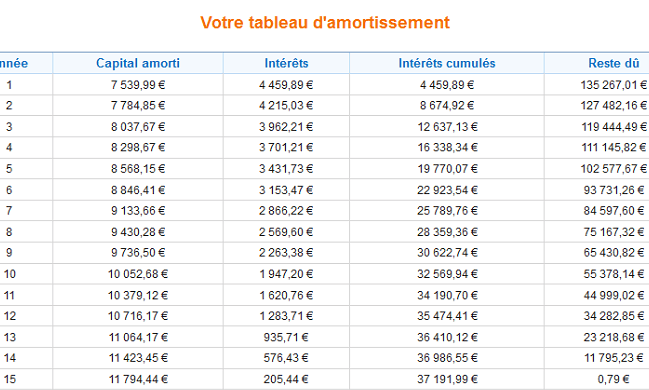

Les prêts sont souvent structurés en mensualités constantes. Chaque mensualité comprend une part d’intérêts et une part de capital. À mesure que le capital diminue, la part des intérêts dans les mensualités baisse aussi. Ce mécanisme fait que les remboursements deviennent plus avantageux avec le temps.

Pour calculer précisément le montant de vos mensualités, il existe des formules mathématiques, mais aussi des outils en ligne. Utiliser un simulateur de prêt simplifie le processus et permet d’anticiper vos charges. Par exemple, avec un prêt de 200 000€ à un taux d’intérêt de 1,5% sur 20 ans, les mensualités s’élèvent à environ 1 000€.

Nous ne devons pas oublier les frais annexes. Des frais de dossier, des assurances et éventuellement des frais de notaire peuvent s’ajouter. Ces coûts affectent le montant total que vous remboursez.

Un tableau de répartition peut aider à visualiser ces détails :

| Éléments | Montant |

|---|---|

| Montant emprunté | 200 000€ |

| Taux d’intérêt | 1,5% |

| Durée du prêt | 20 ans |

| Mensualité | ~1 000€ |

| Frais approximatifs | 3 000€ |

Comprendre ces détails évite les surprises et permet de mieux gérer son budget. Savoir comment se composent les remboursements nous aide à anticiper et planifier. En examinant attentivement notre situation financière, nous prenons des décisions plus éclairées concernant l’immobilier.

Les Différents Types De Prêts Immobiliers

Nous explorons ici les différents types de prêts immobiliers disponibles sur le marché, car ils ont un impact significatif sur le remboursement. Comprendre ces options nous aide à choisir le bon financement.

Prêt À Taux Fixe

Le prêt à taux fixe offre une stabilité précieuse pour les emprunteurs. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du remboursement. Cela permet de planifier les mensualités sans surprises. Par exemple, si un emprunteur contracte un prêt de 200 000 € sur 20 ans à un taux fixe de 2 %, il paiera des mensualités prévisibles, facilitant la gestion du budget.

Les avantages incluent la sécurité financière. On sait exactement combien il faudra rembourser chaque mois. En revanche, si les taux d’intérêt baissent, les emprunteurs ne peuvent pas en bénéficier sans refinancer leur prêt.

Prêt À Taux Variable

Le prêt à taux variable est moins prévisible, mais il peut être attractif sur le court terme. Dans ce cas, le taux d’intérêt fluctue selon les conditions du marché. Souvent, ces prêts commencent avec un taux initial inférieur à celui des prêts à taux fixe. Par exemple, un prêt de 200 000 € avec un taux variable qui débute à 1,5 % pourrait entraîner des paiements mensuels plus bas au départ.

Les emprunteurs doivent suivre de près le marché. Si les taux d’intérêt augmentent, les mensualités peuvent aussi augmenter, rendant le remboursement plus difficile. Ce type de prêt nécessite une gestion proactive des finances.

Pour mieux évaluer ces options, nous recommandons de comparer les offres. Prendre en compte les frais annexes, comme les commissions, peut aussi influencer le choix du prêt idéal.

Les Éléments Clés Du Calcul De Remboursement

Nous allons aborder les éléments clés du calcul de remboursement d’un prêt immobilier. Comprendre ces éléments permet d’affiner la gestion budgétaire.

Taux D’Intérêt

Le Taux D’Intérêt influe considérablement sur le montant des mensualités. Un taux élevé augmente le coût total du prêt, tandis qu’un taux bas le réduit. En général, on trouve des taux fixes et des taux variables. Les taux fixes offrent la sécurité de paiements constants, tandis que les taux variables peuvent varier, entraînant des fluctuations dans le montant des mensualités. Un écart d’un point de pourcentage sur un montant emprunté important peut représenter des milliers d’euros sur la durée du prêt. Alors, il vaut mieux comparer les offres pour choisir la plus avantageuse.

Durée Du Prêt

La Durée Du Prêt affecte aussi le remboursement. Plus la durée est longue, plus les mensualités sont faibles, mais le coût total augmente en raison des intérêts. À l’inverse, une durée plus courte entraîne des mensualités plus élevées mais diminue le coût total. En règle générale, les durées de prêt varient de 5 à 30 ans. Pour un remboursement optimal, nous recommandons de trouver un équilibre entre mensualités et intérêt total.

Montant Emprunté

Le Montant Emprunté est un facteur fondamental dans le calcul du remboursement. Plus le montant est important, plus les mensualités le seront également. Par exemple, emprunter 200 000 € à un taux d’intérêt de 2 % sur 20 ans engendre des mensualités allant jusqu’à 1 000 €. Il est essentiel d’évaluer ses capacités de remboursement avant de s’engager. Pour cela, on doit tenir compte non seulement des mensualités, mais aussi des autres frais liés au prêt.

Outils Pour Calculer Le Remboursement

Nous avons accès à plusieurs outils qui facilitent le calcul du remboursement d’un prêt immobilier. Ces outils permettent d’estimer rapidement les mensualités et d’avoir une vision claire des coûts associés.

Calculatrices En Ligne

Les Calculatrices En Ligne s’avèrent très pratiques pour calculer les mensualités d’un prêt. On trouve des sites spécialisés offrant des simulateurs intuitifs. Par exemple, des outils tels que Meilleurtaux ou Pretto permettent d’entrer des paramètres comme :

- Montant emprunté

- Taux d’intérêt

- Durée du prêt

Avec ces éléments, la calculatrice fournit une estimation immédiate des remboursements mensuels. Ces outils prennent également en compte les frais annexes, contribuant à une évaluation plus précise du coût total. On remarque que la simplicité d’utilisation attire de nombreux emprunteurs, rendant les décisions plus éclairées.

Logiciels Financiers

Les Logiciels Financiers offrent une approche plus détaillée pour calculer le remboursement d’un prêt immobilier. Ces programmes permettent de suivre non seulement les remboursements, mais aussi l’évolution des finances personnelles. L’utilisation de logiciels comme Excel ou des applications comme Bankin’ facilite le monitoring des dépenses. Ils intègrent diverses fonctionnalités, notamment :

- Suivi des mensualités

- Analyse des intérêts

- Gestion des budgets

Ainsi, ces outils offrent une vision globale de la santé financière de l’emprunteur. Ils aident à projeter les impacts de changements futurs, comme une variation de taux d’intérêt. En somme, ces logiciels sont essentiels pour une gestion proactive des finances liées à un prêt immobilier.

Conclusion

Maîtriser le calcul du remboursement d’un prêt immobilier est essentiel pour optimiser notre budget et prendre des décisions éclairées. En comprenant les variables clés comme le taux d’intérêt et la durée du prêt, nous pouvons mieux anticiper nos mensualités et éviter les pièges financiers.

L’utilisation d’outils en ligne simplifie cette démarche et nous permet d’obtenir des estimations précises tout en tenant compte des frais annexes. En fin de compte, une gestion proactive de nos finances nous aide à naviguer sereinement dans le monde des prêts immobiliers et à garantir une stabilité financière à long terme.