Lorsqu’on contracte un prêt, comprendre le tableau d’amortissement est essentiel pour gérer ses finances. Avez-vous déjà pensé à la manière dont chaque paiement impacte le montant total de votre emprunt ? En maîtrisant cette notion, nous pouvons mieux planifier notre budget et éviter les mauvaises surprises.

Dans cet article, nous allons explorer comment calculer le tableau d’amortissement d’un prêt. Nous découvrirons ensemble les différentes méthodes et formules qui nous permettent de décomposer nos paiements en capital et en intérêts. Que vous soyez un emprunteur novice ou expérimenté, ces connaissances vous aideront à prendre des décisions éclairées.

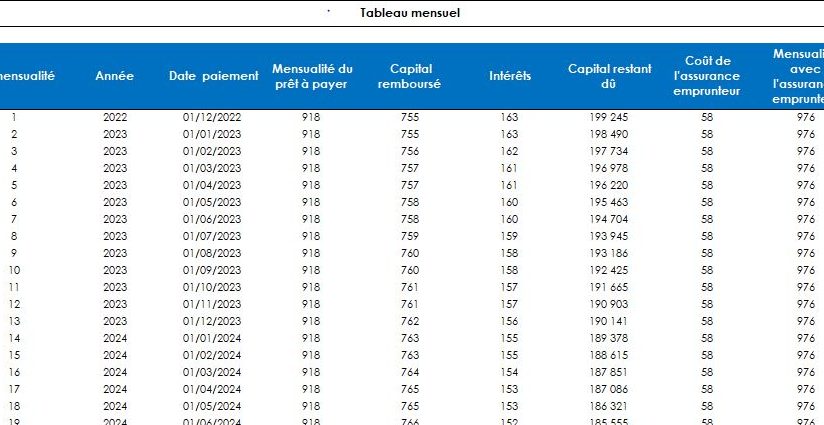

Qu’est-ce Qu’un Tableau D’Amortissement ?

Un tableau d’amortissement représente le calendrier des paiements d’un emprunt. Ce tableau détaille chaque paiement effectué durant la durée du prêt. Il inclut des informations sur le capital remboursé et les intérêts payés.

En général, un tableau d’amortissement se divise en plusieurs colonnes, dont :

Le tableau d’amortissement aide à visualiser l’évolution de la dette. Comprendre ce tableau favorise une meilleure gestion financière et une planification réaliste. Nous observons que les premiers paiements se composent majoritairement d’intérêts, tandis que, vers la fin, la part de l’amortissement augmente.

En outre, ce tableau calcule les coûts totaux associés à un prêt. Savoir lire un tableau d’amortissement permet de saisir l’impact des frais d’intérêt sur l’emprunt et d’évaluer les options de remboursement anticipé.

En somme, un tableau d’amortissement sert d’outil précieux pour tous les emprunteurs. Il facilite la compréhension des obligations financières et aide à prendre des décisions éclairées.

Les Différents Types de Prêts

Nous examinons ici les principaux types de prêts disponibles pour les emprunteurs. Comprendre ces options permet d’optimiser le choix d’un prêt adapté à notre situation financière.

Prêts à Taux Fixe

Les prêts à taux fixe nous offrent la sécurité de paiements constants. Ce type de prêt présente les caractéristiques suivantes :

En choisissant un prêt à taux fixe, nous savons exactement combien nous remboursons chaque mois, ce qui contribue à une gestion financière sereine.

Prêts à Taux Variable

Les prêts à taux variable, quant à eux, génèrent des mensualités qui varient en fonction des conditions du marché. Voici leurs principales particularités :

Avec un prêt à taux variable, le risque et l’opportunité coexistent, nécessitant une attention constante aux évolutions des taux.

Comment Calculer le Tableau D’Amortissement Dun Prêt

Nous allons décomposer les méthodes de calcul pour créer un tableau d’amortissement, facilitant ainsi la compréhension du remboursement d’un prêt. Un tableau d’amortissement présente les paiements effectués durant la durée d’un emprunt, ce qui permet d’évaluer la répartition entre le capital et les intérêts.

Formule de Calcul

La formule principale pour le calcul des mensualités d’un prêt est la suivante :

[

M = P times frac{t(1+t)^n}{(1+t)^n-1}

]

Où :

- M = mensualité

- P = montant du prêt

- t = taux d’intérêt mensuel (taux annuel divisé par 12)

- n = nombre total de paiements

Cette formule permet de déterminer le montant que nous remboursons chaque mois, tout en tenant compte des intérêts incluant dans chaque paiement. Par exemple, pour un prêt de 10,000 € à un taux d’intérêt de 5% sur 5 ans, nous remboursons approximativement 188,71 € par mois.

Étapes de Calcul

- Identifier les paramètres : D’abord, nous devons connaître le montant emprunté, le taux d’intérêt et la durée du prêt.

- Calculer le taux mensuel : Ensuite, on divise le taux d’intérêt annuel par 12.

- Calculer le montant des mensualités : En utilisant la formule ci-dessus, nous pouvons établir le montant que nous devons payer chaque mois.

- Établir le tableau d’amortissement :

- Saisir le premier paiement : Pour le premier paiement, la part des intérêts sera plus élevée.

- Calculer le capital remboursé : Soustraire la part des intérêts du montant total pour déterminer le capital restant.

- Répéter pour chaque paiement : Continuer ce processus pour chaque mois jusqu’à ce que le prêt soit entièrement remboursé.

À chaque paiement, on observe une diminution de la part des intérêts et une augmentation de la part du capital remboursé. Ainsi, le tableau d’amortissement devient un outil essentiel pour suivre l’évolution de notre emprunt.

Outils Pour Aider au Calcul

Pour faciliter le calcul du tableau d’amortissement, nous pouvons utiliser plusieurs outils et ressources. Chacun d’eux contribue à établir une compréhension claire de nos paiements et de l’évolution de notre prêt.

Calculatrices en Ligne

Les calculatrices en ligne simplifient énormément le processus. Ces outils nous permettent d’entrer des paramètres comme le montant emprunté, la durée du prêt, et le taux d’intérêt. En quelques clics, ils génèrent le tableau d’amortissement, rendant la tâche plus accessible.

Tableaux Excel

Les tableaux Excel offrent une flexibilité appréciable. Avec quelques formules définies, nous pouvons personnaliser notre tableau d’amortissement selon nos besoins spécifiques. Excel nous permet d’analyser les paiements et de visualiser facilement les changements au fil du temps.

Applications Mobiles

Les applications mobiles dédiées à la gestion des prêts sont pratiques pour les utilisateurs en déplacement. Ces outils permettent de suivre à tout moment, où que nous soyons, l’évolution de notre remboursement. Certaines appliquent même des notifications pour nous rappeler les paiements à venir.

Conseillers Financiers

Les conseillers financiers peuvent également nous guider dans ce processus. Ils apportent une expertise précieuse pour comprendre les subtilités des prêts et du tableau d’amortissement. Leurs conseils aident à prendre des décisions éclairées pour optimiser notre situation financière.

En utilisant ces outils, nous avons l’opportunité de mieux maîtriser le calcul de notre tableau d’amortissement et d’atteindre nos objectifs financiers plus sereinement.

Erreurs Courantes à Éviter

Éviter les erreurs courantes lors du calcul du tableau d’amortissement d’un prêt nous permet de mieux gérer notre budget et de réduire des coûts inutiles. Voici quelques pièges à éviter :

- Négliger la vérification des taux d’intérêt : Assurons-nous toujours de vérifier le taux d’intérêt applicable pour notre prêt. Les variations d’un point percentuel peuvent avoir un impact significatif sur le montant total à rembourser.

- Oublier d’inclure les frais annexes : Les coûts liés aux assurances, aux frais de dossier ou aux taxes peuvent influencer notre plan de remboursement. Intégrons toujours ces éléments dans nos calculs initiaux.

- Confondre capital et intérêts : Comprenons bien que chaque paiement se divise entre le capital remboursé et les intérêts. Ignorer cette distinction peut conduire à une mauvaise interprétation des paiements.

- Ne pas utiliser d’outils de calcul : De nombreux outils, comme les calculatrices en ligne, peuvent simplifier ce processus. Utilisons-les pour éviter des erreurs de calcul.

- Ne pas prendre en compte la durée du prêt : La durée du prêt affecte le montant des mensualités et le total des intérêts payés. Assurons-nous d’évaluer ce paramètre correctement lors de la création de notre tableau.

En évitant ces erreurs, nous maximisons notre compréhension et notre maîtrise du tableau d’amortissement, ce qui facilite une gestion financière plus efficace.

Conclusion

Comprendre le tableau d’amortissement est essentiel pour gérer nos finances de manière efficace. En maîtrisant les différentes méthodes de calcul et en utilisant les outils à notre disposition, nous pouvons suivre l’évolution de notre emprunt avec précision. Cela nous permet d’anticiper nos paiements et d’évaluer les coûts totaux associés à notre prêt.

En évitant les erreurs courantes et en prenant des décisions éclairées, nous pouvons optimiser notre expérience d’emprunt. Que ce soit pour un prêt à taux fixe ou variable, une bonne compréhension du tableau d’amortissement nous aide à atteindre nos objectifs financiers tout en réduisant le stress lié à la gestion de nos dettes.