Lorsqu’on envisage de contracter un prêt, plusieurs éléments cruciaux entrent en jeu. Votre prêt comporte-t-il des échéances, des durées ou des taux différents ? Cette question mérite toute notre attention, car elle influence directement notre capacité de remboursement et notre budget.

Dans cet article, nous allons explorer les implications de ces variations sur votre prêt. Comprendre les échéances et les taux est essentiel pour faire un choix éclairé. En nous penchant sur les différents types de prêts disponibles, nous vous aiderons à naviguer dans ce monde complexe et à prendre des décisions financières judicieuses.

Êtes-vous prêt à découvrir comment ces facteurs peuvent transformer votre expérience de prêt ? Restez avec nous pour en savoir plus sur les options qui s’offrent à vous et les meilleures stratégies à adopter.

Comprendre Les Échéances Des Prêts

Les échéances des prêts désignent les moments précis où l’emprunteur doit effectuer ses paiements. Comprendre ces échéances est crucial, car cela détermine la gestion de notre budget mensuel. Les prêts à échéances fixes exigent un montant constant à chaque versement. En revanche, les prêts à échéances variables peuvent fluctuer, influençant ainsi le montant total à rembourser.

Les types d’échéances incluent :

- Mensuelles : Paiements effectués une fois par mois, souvent utilisés pour les prêts immobiliers.

- Trimestrielles : Paiements réalisés tous les trois mois, pratiques pour certains prêts à moyen terme.

- Annuelles : Montants remboursés une fois par an, courants pour des prêts à long terme.

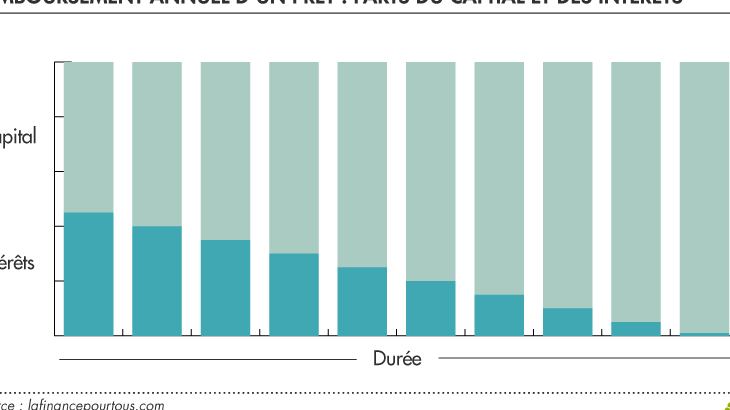

Les durées du prêt jouent également un rôle important. Une durée plus longue implique généralement des paiements mensuels plus bas, mais un coût total plus élevé en raison des intérêts. À l’inverse, une durée plus courte entraîne des paiements mensuels plus élevés, mais moins d’intérêts à long terme.

Les taux d’intérêt varient selon le type de prêt. Un taux fixe reste constant pendant toute la durée du prêt, offrant une prévisibilité. Cependant, un taux variable peut changer, impactant les paiements futurs. Il est essentiel d’évaluer ces options avant de prendre une décision.

Comparons les effets des différentes échéances et durées sur le coût total :

| Type de Prêt | Taux d’intérêt (%) | Durée (années) | Montant Mensuel (€) | Coût Total (€) |

|---|---|---|---|---|

| Prêt fixe | 3,5 | 15 | 750 | 135 000 |

| Prêt variable | 2,5 | 30 | 400 | 144 000 |

| Prêt à taux zéro | 0 | 10 | 900 | 108 000 |

Analyser ces éléments permet d’identifier le prêt qui répond le mieux à nos besoins. Choisir une échéance appropriée influence aussi notre capacité à rembourser le prêt. En étant conscient de ces différences, nous pouvons élaborer une stratégie financière efficace.

Les Durées Des Prêts

Les durées des prêts influencent significativement nos finances. Comprendre les options disponibles nous permet d’adapter notre choix selon nos besoins. Nous allons explorer les différents types de durées et leur impact sur nos remboursements.

Types De Durées

Les prêts se déclinent en plusieurs durées, chacune ayant ses spécificités. Voici quelques types :

- Prêts à court terme : Ces prêts s’étendent généralement sur moins de 3 ans. Ils sont souvent utilisés pour des besoins immédiats.

- Prêts à moyen terme : Leur durée varie entre 3 et 10 ans. Ils conviennent aux projets nécessitant un financement plus prolongé.

- Prêts à long terme : Ces prêts dépassent 10 ans. Ils se révèlent adaptés pour l’achat immobilier ou des investissements importants.

En choisissant la durée appropriée, nous influençons la flexibilité de nos paiements mensuels et le coût total du crédit.

Impact Sur Les Remboursements

La durée d’un prêt a un impact direct sur nos remboursements. Un prêt à plus long terme réduit généralement les mensualités, facilitant ainsi le budget. Cependant, cela augmente le coût total, car nous payons des intérêts sur une période prolongée.

A contrario, un prêt à court terme implique des paiements mensuels plus élevés, mais le coût total et le montant des intérêts sont souvent moins élevés. Nous devons donc peser ces éléments avant de prendre une décision.

En tenant compte de ces options, nous pouvons mieux planifier notre stratégie financière pour optimiser nos remboursements.

Les Taux D’intérêt

Les taux d’intérêt influencent fortement le coût total de nos prêts. Comprendre les différences entre les taux fixes et variables permet d’effectuer des choix éclairés.

Taux Fixe Vs Taux Variable

Les taux fixes offrent une sécurité financière. Ils restent constants pendant toute la durée du prêt. Cela permet de prévoir précisément nos paiements mensuels. Par exemple, un prêt de 100 000 € à un taux fixe de 3 % sur 15 ans nécessitera des remboursements constants.

Les taux variables, en revanche, fluctuent selon les conditions du marché. Ainsi, un emprunt de 100 000 € à un taux variable de 2 % peut présenter un paiement plus bas au départ. Cependant, ce taux peut augmenter, rendant nos mensualités plus élevées. Par conséquent, le choix entre un taux fixe et un taux variable dépend de notre tolérance au risque et de notre capacité à gérer des fluctuations potentielles.

Comparison Des Coûts

Il est crucial de comparer les coûts totaux des prêts pour prendre une décision éclairée. Voici un tableau illustratif :

| Type de Taux | Montant total à rembourser (sur 15 ans) |

|---|---|

| Taux Fixe 3% | 123 000 € |

| Taux Variable 2% (évolue à 4%) | 130 000 € |

Nous constatons que les taux fixes peuvent sembler plus favorables à long terme. Certes, des taux variables peuvent offrir des économies initiales, mais les changements futurs peuvent augmenter le coût total.

En évaluant ces options, nous pouvons mieux équilibrer sécurité et économies potentielles en matière de prêt.

Votre Prêt Comportetil Des Échéances Durées Ou Taux Différents

Nous souhaitons analyser différents aspects de votre prêt, notamment les échéances et les taux d’intérêt. Chaque élément impacte le coût total et votre capacité à rembourser.

Les échéances des prêts peuvent varier considérablement. Certains prêts demandent des paiements mensuels fixes, d’autres offrent des paiements variables. Les structures de paiement incluent des échéances mensuelles, trimestrielles ou même annuelles, chaque option impliquant des ajustements au niveau budgétaire.

Les durées de prêt, quant à elles, influencent fortement les remboursements. Un prêt à court terme, par exemple, représente généralement moins de 3 ans, tandis qu’un prêt à long terme s’étend sur plus de 10 ans. Avec un prêt à long terme, les mensualités sont souvent réduites, mais le coût total augmente. Pour un prêt à court terme, la dynamique se renverse, entraînant des paiements mensuels plus élevés mais un coût total généralement inférieur.

Les taux d’intérêt sont également cruciaux. Un taux fixe reste constant pendant toute la durée du prêt, assurant une stabilité financière. À l’opposé, un taux variable peut fluctuer, créant des économies à court terme mais aussi des incertitudes à long terme. Ce tableau ci-dessous résume les différences :

| Type de Taux | Avantages | Inconvénients |

|---|---|---|

| Taux Fixe | Prédictibilité, sécurité | Coût parfois plus élevé |

| Taux Variable | Économies initiales possibles | Variabilité des paiements |

Nous encourageons chacun à bien évaluer ces différents types d’échéances et de durées. L’évaluation devrait inclure les capacités de remboursement et les projets futurs, afin de choisir le prêt qui répond le mieux à nos besoins.

Conseils Pour Choisir Le Bon Prêt

Choisir un prêt peut sembler complexe, mais certains conseils peuvent faciliter la décision. Considérer la durée de remboursement est primordial. Un prêt à court terme peut entraîner des mensualités élevées, alors qu’un prêt à long terme réduit les paiements, prolongeant ainsi la période de remboursement. Quelle option convient le mieux à notre situation financière?

Il est également essentiel d’examiner les taux d’intérêt. Les taux fixes offrent une stabilité qui prévient les fluctuations. En revanche, les taux variables peuvent diminuer initialement, mais il y a un risque d’augmentation. Comment équilibrer sécurité et économies potentielles?

Nous devons également prêter attention aux échéances de remboursement. Des paiements mensuels, trimestriels ou annuels impliquent des choix différents selon notre budget. Une planification rigoureuse garantit que nous ne manquons pas un paiement et évitons des pénalités.

Enfin, il est conseillé de comparer plusieurs offres de prêts. Chaque prêteur propose différentes conditions, frais et taux. Analyser ces éléments permet de choisir le prêt le plus avantageux pour nos besoins financiers. Le temps pris pour comparer peut conduire à des économies considérables à long terme.

Conclusion

Comprendre les échéances les durées et les taux d’intérêt de notre prêt est essentiel pour prendre des décisions financières éclairées. En tenant compte de ces éléments nous pouvons mieux gérer notre budget et optimiser nos remboursements.

Il est crucial de comparer les différentes options disponibles afin de choisir celle qui correspond le mieux à nos besoins. En faisant cela nous pouvons non seulement réduire nos coûts mais aussi garantir une sécurité financière sur le long terme.

N’oublions pas que chaque emprunteur a des besoins uniques et qu’une analyse approfondie de notre situation personnelle est la clé pour réussir dans le monde des prêts.