Dans le monde des prêts immobiliers, comprendre son taux d’endettement est essentiel pour prendre des décisions éclairées. Avez-vous déjà réfléchi à la manière dont ce taux peut influencer votre capacité à obtenir un financement ? En effet, il détermine non seulement votre éligibilité mais aussi les conditions de votre prêt.

Nous allons explorer ensemble comment calculer le taux d’endettement pour un prêt immobilier, une étape cruciale pour tout futur propriétaire. Grâce à des méthodes simples et des exemples concrets, nous vous guiderons dans cette démarche afin que vous puissiez naviguer sereinement dans l’univers complexe du crédit immobilier. Êtes-vous prêts à découvrir les clés de votre réussite financière ?

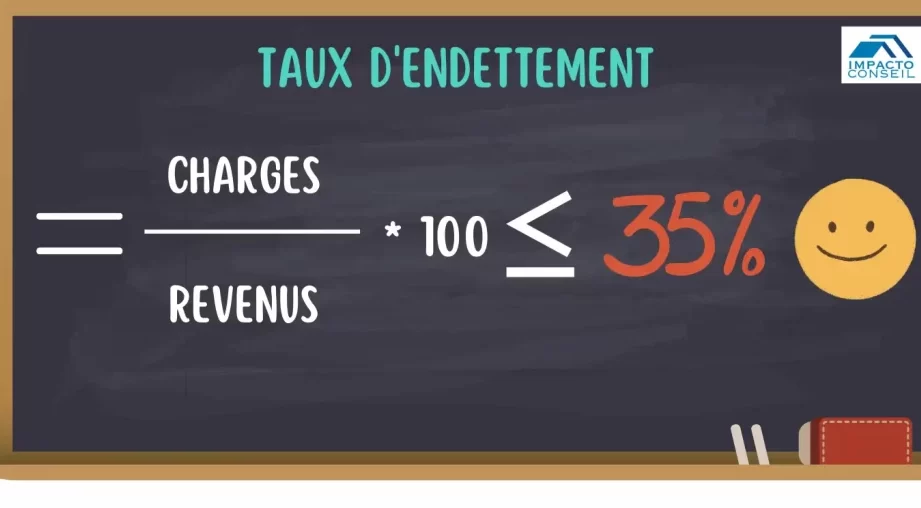

Qu’est-ce Que le Taux d’Endettement ?

Le taux d’endettement représente un indicateur financier crucial. C’est le pourcentage des revenus qui est consacré au remboursement des dettes. Les prêteurs l’utilisent pour évaluer la capacité d’un emprunteur à gérer ses obligations financières.

Nous calculons ce taux en divisant les charges mensuelles par les revenus nets mensuels, puis en multipliant par 100. Par exemple :

- Charges mensuelles : 1 000 €

- Revenus nets mensuels : 3 000 €

La formule serait donc :

[ text{Taux d’endettement} = left( frac{1,000}{3,000} right) times 100 = 33% ]

Un taux d’endettement supérieur à 33% peut signaler un risque accru aux prêteurs.

D’autres facteurs influencent également ce taux, notamment :

- Les autres crédits (prêts personnels, crédits auto)

- Les charges fixes (loyer, factures)

- Les événements financiers imprévus

Il est essentiel de garder le taux d’endettement sous contrôle. Moins il est élevé, meilleures sont les chances d’obtenir un prêt immobilier avantageux.

Importance du Taux d’Endettement

Le taux d’endettement joue un rôle crucial dans l’obtention de prêts immobiliers. Ce pourcentage détermine non seulement notre éligibilité, mais influence également les conditions de financement proposées par les banques.

Impact sur l’Obtention d’un Prêt Immobilier

Un taux d’endettement inférieur à 33% est souvent perçu comme favorable par les prêteurs. Ce seuil indique une gestion prudente des finances personnelles, augmentant ainsi nos chances d’obtenir un prêt à des conditions avantageuses. En revanche, si le taux dépasse ce niveau, cela peut entraîner un refus de la demande ou des taux d’intérêt plus élevés. Les banques évaluent notre capacité à rembourser en fonction de ce ratio, car il reflète notre stabilité financière. Des charges mensuelles élevées peuvent donc freiner nos projets immobiliers.

Réglementation et Normes Bancaires

Les réglementations varient selon chaque pays et institution financière. En France, les banques respectent généralement une norme qui recommande un taux d’endettement maximal de 35%. Cela inclut tous les types de dettes : crédits conso, prêts auto et autres engagements financiers. Certaines institutions appliquent des règles plus strictes afin de réduire leur risque financier lors de l’octroi de crédit immobilier. Il est essentiel que nous soyons conscients de ces normes pour préparer notre dossier efficacement et maximiser nos chances d’approbation lors du processus de demande de prêt.

Méthodes de Calcul du Taux d’Endettement

Calculer le taux d’endettement requiert une approche précise. Nous allons explorer des méthodes simples et efficaces pour y parvenir.

Formule de Calcul

Pour déterminer le taux d’endettement, nous utilisons la formule suivante :

Taux d’endettement (%) = (Charges mensuelles / Revenus nets mensuels) x 100

Les charges mensuelles incluent toutes les dettes en cours, comme les prêts immobiliers, les crédits à la consommation et autres engagements financiers. Les revenus nets mensuels englobent tous les revenus après impôts. Cette méthode permet d’obtenir un aperçu clair de notre situation financière.

Exemples Pratiques

Voici quelques exemples pour illustrer le calcul du taux d’endettement :

- Exemple 1 :

- Charges mensuelles : 800 €

- Revenus nets mensuels : 2 500 €

- Calcul : (800 / 2500) x 100 = 32%

- Exemple 2 :

- Charges mensuelles : 1 200 €

- Revenus nets mensuels : 3 000 €

- Calcul : (1200 / 3000) x 100 = 40%

Ces exemples montrent comment des variations dans les charges ou les revenus peuvent influencer significativement le taux d’endettement. Un suivi régulier de ces chiffres peut aider à mieux gérer ses finances et à anticiper l’impact sur l’éligibilité au prêt immobilier.

Conseils pour Améliorer Votre Taux d’Endettement

Pour améliorer notre taux d’endettement, plusieurs stratégies s’offrent à nous. D’abord, réduire nos dépenses mensuelles constitue une approche efficace. En analysant notre budget, on peut identifier les charges superflues et les ajuster. Par exemple, limiter les sorties au restaurant ou revoir nos abonnements peut rapidement alléger nos frais.

Ensuite, augmenter nos revenus joue un rôle crucial. Chercher des sources de revenus supplémentaires comme un emploi à temps partiel peut faire la différence. De même, envisager des investissements judicieux ou développer une activité en freelance nous permet de diversifier nos gains.

Aussi, renégocier nos prêts existants représente une option pertinente. Contacter notre banque pour discuter d’un taux d’intérêt plus bas pourrait réduire significativement le montant de nos mensualités. Cela se traduit souvent par un allègement du poids financier sur notre budget.

Il est aussi essentiel de maintenir une bonne gestion des dettes. Concentrer tous les efforts sur le remboursement des dettes avec les taux d’intérêt élevés améliore non seulement le taux d’endettement mais également notre santé financière globale. Prioriser ces remboursements aide à libérer des fonds pour d’autres projets ou prêts futurs.

Enfin, surveiller régulièrement notre situation financière reste indispensable. Évaluer chaque trimestre l’évolution de notre taux d’endettement permet de rester informés et réactifs face aux fluctuations financières. Une attention constante sur ces chiffres contribue à mieux anticiper et gérer les besoins futurs en crédit immobilier.

En appliquant ces conseils pratiques et ciblés, nous pouvons optimiser efficacement notre taux d’endettement tout en préparant solidement notre projet immobilier futur.

Erreurs Courantes à Éviter

Lors du calcul du taux d’endettement pour un prêt immobilier, certaines erreurs peuvent compromettre notre projet. Nous allons examiner ces pièges fréquents.

Ignorer les dettes existantes constitue une erreur majeure. Ne pas prendre en compte toutes les dettes, y compris les crédits à la consommation ou les prêts étudiants, fausse le calcul et peut mener à des surprises désagréables lors de la demande de prêt.

Négliger l’importance des revenus nets est également courant. Certains se basent sur leurs revenus bruts sans déduire les impôts ou autres charges. Cela entraîne une surestimation de leur capacité d’emprunt.

Ne pas actualiser régulièrement ses chiffres pose aussi problème. Les fluctuations dans nos charges mensuelles ou nos revenus doivent être surveillées de près pour garantir un calcul précis du taux d’endettement.

Sous-estimer l’impact des frais annexes, comme l’assurance emprunteur ou les taxes foncières, représente une autre erreur fréquente. Ces coûts s’ajoutent aux charges mensuelles et influencent le taux global.

Avoir confiance excessive dans un taux d’endettement élevé peut être risqué. Même si certaines banques acceptent des ratios supérieurs à 35%, cela augmente considérablement le risque financier personnel et peut mener à des difficultés futures.

Nous devons rester vigilants face aux erreurs potentielles pour maximiser nos chances d’obtenir un prêt immobilier favorable et adapté à notre situation financière.

Conclusion

Comprendre et calculer notre taux d’endettement est crucial pour réussir notre projet immobilier. En maîtrisant cette donnée nous pouvons non seulement améliorer nos chances d’obtenir un prêt mais aussi optimiser les conditions qui l’accompagnent.

Adopter des stratégies pour gérer nos finances et éviter les erreurs courantes nous aidera à maintenir un taux d’endettement raisonnable. En gardant un œil sur nos charges mensuelles et en ajustant notre budget si nécessaire, on se donne toutes les chances de concrétiser notre rêve de devenir propriétaire.

En somme, une bonne préparation financière est la clé pour naviguer sereinement dans le monde du crédit immobilier.