Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer le taux d’intérêt d’un prêt ? Comprendre ce concept peut sembler complexe, mais c’est essentiel pour prendre des décisions éclairées. Que ce soit pour un crédit immobilier ou un prêt à la consommation, connaître son taux d’intérêt nous aide à évaluer le coût total de l’emprunt.

Comprendre le Taux d’Intérêt

Le taux d’intérêt joue un rôle crucial dans le coût total de notre prêt. Ce pourcentage détermine combien nous remboursons en plus du montant emprunté. Lorsqu’on regarde les prêts, il est essentiel de saisir comment ce taux s’applique.

Les éléments suivants influencent le calcul du taux d’intérêt :

- Type de prêt : Les prêts hypothécaires et les prêts à la consommation peuvent avoir des taux différents.

- Durée du prêt : Un prêt à long terme peut afficher un taux différent qu’un prêt à court terme.

- Profil de l’emprunteur : Notre historique de crédit et nos revenus affectent également le taux proposé.

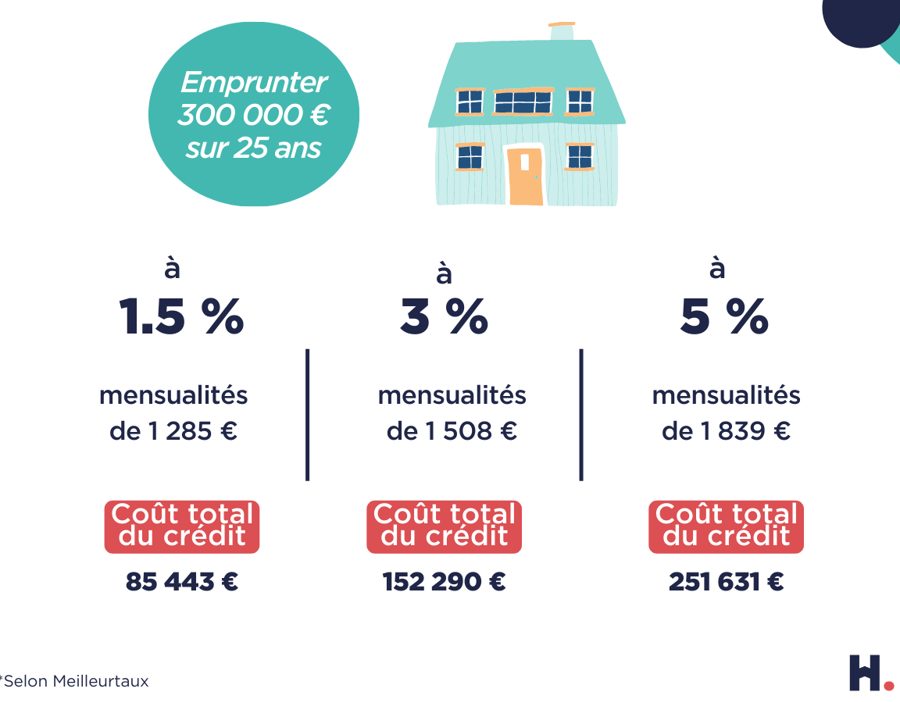

Un bon moyen de comparer les offres reste l’utilisation des simulateurs en ligne. Ces outils permettent d’obtenir une estimation rapide des mensualités selon divers scénarios. De plus, en comparant plusieurs propositions, on peut identifier celle qui offre les meilleures conditions.

Nous devons aussi tenir compte des frais annexes souvent associés aux prêts. Cela inclut des coûts tels que les frais de dossier ou d’assurance emprunteur. Tous ces éléments combinés déterminent le coût global de notre emprunt.

Il est recommandé d’examiner attentivement chaque détail avant la signature. En comprenant bien chaque aspect du taux d’intérêt, nous faisons un choix éclairé qui impacte nos finances sur le long terme.

Méthodes de Calcul

Nous allons explorer plusieurs méthodes pour calculer le taux d’intérêt d’un prêt. Comprendre ces approches nous aide à mieux évaluer nos options financières.

Formule de Calcul du Taux d’Intérêt

La formule générale pour calculer le taux d’intérêt est la suivante :

[

Taux , d’intérêt = frac{Montant , total , remboursé – Montant , emprunté}{Montant , emprunté} times 100

]

Cette formule permet de déterminer le coût réel du crédit. Par exemple, si nous empruntons 10 000 € et que nous remboursons un total de 12 000 €, le calcul serait :

[

Taux , d’intérêt = frac{12,000 € – 10,000 €}{10,000 €} times 100 = 20%

]

Ainsi, il est essentiel de connaître cette formule pour comprendre combien nous payons en plus du montant initial.

Exemples Pratiques

Examinons quelques exemples pratiques qui illustrent différentes situations.

- Prêt immobilier : Pour un prêt immobilier de 200 000 €, avec des remboursements totaux atteignant 250 000 €, le taux se calcule comme suit :

[

Taux = frac{250,000 € – 200,000 €}{200,000 €} times 100 = 25%

]

- Prêt à la consommation : Sur un prêt à la consommation de 5 000 €, si le remboursement total s’élève à 6 500 €, alors :

[

Taux = frac{6,500 € – 5,000 €}{5,000 €} times 100 = 30%

]

Ces exemples montrent clairement comment appliquer la formule dans des contextes variés. En connaissant ces chiffres, on peut prendre des décisions éclairées lors de la souscription à un nouveau prêt.

Facteurs Influant sur le Taux d’Intérêt

Plusieurs facteurs influencent directement le taux d’intérêt d’un prêt. Comprendre ces éléments permet de mieux évaluer les offres disponibles et d’optimiser nos choix financiers.

Risque de Crédit

Le risque de crédit joue un rôle fondamental dans la détermination du taux d’intérêt. Plus le profil de l’emprunteur est risqué, plus le taux sera élevé. Les prêteurs évaluent ce risque en tenant compte :

- De l’historique de crédit

- Des revenus mensuels

- Des dettes existantes

Un bon score de crédit peut réduire significativement les coûts d’emprunt. En revanche, des antécédents de paiement irréguliers augmentent les taux pour compenser le risque encouru par la banque.

Durée du Prêt

La durée du prêt influence également le taux d’intérêt appliqué. Généralement, un prêt à long terme a un taux supérieur à celui d’un prêt à court terme. Cela s’explique par :

- L’incertitude économique sur une période prolongée

- Les fluctuations potentielles des marchés financiers

Les emprunts à court terme sont souvent perçus comme moins risqués, ce qui se traduit par des taux plus bas. En choisissant la durée adéquate, nous pouvons optimiser nos remboursements tout en prenant en compte notre capacité financière future.

Outils et Ressources

Nous avons à notre disposition plusieurs outils pour faciliter le calcul du taux d’intérêt d’un prêt. Ces ressources nous aident à prendre des décisions éclairées lors de la souscription d’un crédit.

Calculatrices en Ligne

Les Calculatrices en Ligne représentent un excellent moyen de déterminer le taux d’intérêt. Grâce à ces outils, nous pouvons simuler différents scénarios rapidement. Voici quelques exemples de ce que ces calculatrices offrent :

- Calcul des mensualités : En entrant le montant emprunté, la durée et le taux d’intérêt, on obtient immédiatement les mensualités.

- Comparaison des offres : Certaines calculatrices permettent de comparer plusieurs prêts simultanément, ce qui facilite l’évaluation des meilleures options disponibles.

- Estimation du coût total : Elles fournissent également une estimation du coût total du crédit, prenant en compte les intérêts et autres frais.

Ces fonctionnalités rendent le processus plus transparent et accessible.

Conseils pour Évaluer les Offres

Évaluer les offres de prêt nécessite une approche méthodique. Nous devons garder à l’esprit certains critères essentiels :

- Taux nominal vs TAEG : Toujours regarder le TAEG (taux annuel effectif global), car il inclut tous les frais associés au prêt.

- Durée du prêt : Une durée plus courte peut réduire le coût total, mais entraîne des mensualités plus élevées.

- Frais supplémentaires : Vérifier les frais de dossier ou assurances obligatoires qui peuvent alourdir le coût final.

En considérant ces éléments, nous faisons un choix éclairé qui garantit une gestion financière saine.

Conclusion

Comprendre le calcul du taux d’intérêt d’un prêt est essentiel pour nous tous. Cela nous permet de mieux gérer nos finances et de faire des choix éclairés. En évaluant chaque composant du coût total du crédit nous pouvons optimiser notre emprunt en fonction de notre situation financière.

Utiliser des outils comme les simulateurs en ligne nous aide à comparer les offres efficacement. Nous devons toujours garder un œil sur les frais annexes qui peuvent alourdir le coût final.

En étant informés et proactifs dans notre démarche, on peut s’assurer que nos décisions financières sont judicieuses et adaptées à nos besoins futurs. Prenons donc le temps d’analyser chaque aspect avant de signer un contrat de prêt pour garantir une gestion saine de nos finances.