Lorsque l’on envisage de vendre un bien immobilier tout en acquérant un nouveau, on se pose souvent la question : quel est le coût d’un prêt relais? Ce dispositif financier peut sembler complexe, mais il s’avère être une solution pratique pour faciliter la transition entre deux logements.

Dans cet article, nous allons explorer en détail les différents aspects du prêt relais et son coût associé. Nous aborderons les frais à considérer ainsi que les avantages et inconvénients qui peuvent influencer notre décision. Que vous soyez propriétaire ou futur acheteur, comprendre ces éléments est essentiel pour optimiser votre projet immobilier.

Comprendre Le Prêt Relais

Le prêt relais constitue une solution financière adaptée aux personnes souhaitant vendre un bien immobilier tout en acquérant un nouveau. Ce dispositif permet de bénéficier d’un financement temporaire, facilitant ainsi la transition entre deux propriétés.

Définition Du Prêt Relais

Le prêt relais est un crédit à court terme accordé pour financer l’achat d’un nouveau logement avant la vente de l’ancien. Il repose sur la valeur estimée du bien à vendre. En général, le montant du prêt peut atteindre jusqu’à 80 % de cette valeur. Cela offre une certaine flexibilité dans les transactions immobilières.

Fonctionnement Du Prêt Relais

Le fonctionnement du prêt relais implique plusieurs étapes clés :

- Évaluation : On commence par évaluer le bien à vendre afin de déterminer son prix potentiel.

- Demande : Ensuite, on soumet une demande de prêt auprès d’une banque ou d’un établissement financier.

- Octroi : Une fois approuvée, la somme accordée permet d’acheter le nouveau logement avant que l’ancien soit vendu.

- Remboursement : Après la vente de l’ancien bien, on utilise les fonds obtenus pour rembourser le prêt relais.

Il est courant que ces prêts aient des durées allant de 6 mois à 24 mois, ce qui offre un délai raisonnable pour effectuer la vente. En cas de non-vente dans ce laps de temps, certaines institutions financières proposent des solutions alternatives pour éviter des pénalités financières.

Les Coûts Associés À Un Prêt Relais

Le coût d’un prêt relais comprend divers éléments financiers que nous devons considérer. Ces coûts peuvent influencer notre projet immobilier tout au long du processus.

Taux D’intérêt

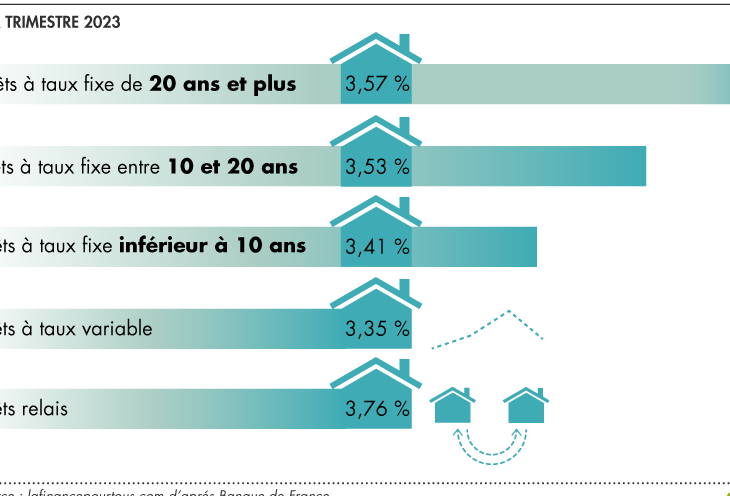

Le taux d’intérêt représente un élément central du coût total. Nous observons généralement des taux d’intérêt qui varient entre 1,5 % et 3 % en fonction de la durée et des conditions du marché. Un taux plus bas peut réduire significativement le montant total à rembourser. En revanche, un taux élevé augmente notre charge financière mensuelle pendant la période de remboursement. Il est essentiel de comparer les offres des banques avant de faire un choix définitif.

Frais De Dossier

Les frais de dossier s’ajoutent également aux frais liés au prêt relais. Ces frais peuvent aller de 0,5 % à 1 % du montant emprunté, selon l’établissement financier choisi. Ce coût couvre l’analyse et la gestion administrative du dossier par la banque. Nous devons prendre ces frais en compte lors de l’évaluation globale du prêt, car ils impactent directement notre budget initial.

| Type de Coût | Montant Estimé |

|---|---|

| Taux d’Intérêt | Entre 1,5 % et 3 % |

| Frais de Dossier | Entre 0,5 % et 1 % |

En tenant compte des différents coûts associés à un prêt relais, nous obtenons une vue plus claire sur son impact financier global sur notre projet immobilier.

Comparaison Avec D’autres Types De Prêts

Nous allons comparer le prêt relais avec d’autres types de prêts, afin de mieux comprendre leurs différences et avantages respectifs.

Prêt Immobilier Classique

Le prêt immobilier classique reste l’un des choix les plus répandus pour financer un achat immobilier. Ce type de prêt s’étend généralement sur une période de 15 à 30 ans. Les taux d’intérêt varient entre 1 % et 2,5 %, selon la durée et le profil emprunteur. En revanche, ce prêt nécessite souvent une mise de fonds initiale significative, souvent autour de 10 % à 20 % du prix d’achat. Contrairement au prêt relais, il exige que l’emprunteur possède déjà un bien ou qu’il soit en mesure de rembourser sans vente préalable.

Les mensualités sont constantes et peuvent être adaptées en fonction des capacités financières des emprunteurs. Cela permet une meilleure gestion budgétaire sur le long terme.

Prêt À Taux Zéro

Le prêt à taux zéro (PTZ) s’adresse principalement aux primo-accédants souhaitant acheter leur première résidence principale. Ce type de financement peut couvrir jusqu’à 40 % du coût total du projet. Il n’inclut aucun intérêt pendant toute la durée du remboursement, qui varie généralement entre 20 et 25 ans.

Cependant, il faut respecter certaines conditions pour en bénéficier : le revenu fiscal ne doit pas dépasser un certain plafond et le logement doit répondre à des critères écologiques spécifiques. Ce qui distingue ce prêt est la possibilité d’allier un PTZ avec d’autres prêts classiques pour maximiser son pouvoir d’achat.

En somme, chaque type de crédit présente ses propres caractéristiques adaptés aux besoins variés des emprunteurs.

Les Avantages Et Inconvénients Du Prêt Relais

Le prêt relais présente plusieurs avantages et inconvénients qu’il est essentiel de considérer avant de prendre une décision. Ces éléments peuvent influencer notre choix en matière de financement immobilier.

Avantages

La rapidité d’accès à des fonds est un atout majeur du prêt relais. Il permet d’acquérir rapidement un nouveau bien sans attendre la vente de l’ancien. Cela nous donne plus de flexibilité pour choisir le moment idéal pour acheter.

Un autre avantage réside dans la possibilité de conserver notre logement actuel jusqu’à la vente. Cela évite des situations stressantes où il faudrait déménager rapidement sans avoir trouvé d’acheteur pour notre ancien bien.

Le montant emprunté peut atteindre 80 % de la valeur estimée du bien à vendre. Cette somme importante facilite l’achat tout en maintenant des liquidités suffisantes pendant la période transitoire.

Ainsi, le prêt relais offre également une solution temporaire efficace. Si nous avons besoin d’un logement immédiat mais n’avons pas encore vendu, ce type de crédit s’avère très utile.

Inconvénients

Cependant, les prêts relais comportent aussi des inconvénients notables. Les taux d’intérêt peuvent varier entre 1,5 % et 3 %, rendant parfois le coût total élevé. Une mauvaise gestion financière peut entraîner des charges mensuelles lourdes.

L’absence de garantie sur la vente immobilière représente un risque supplémentaire. En effet, si notre ancien bien ne se vend pas dans les délais prévus, cela pourrait compliquer nos finances et augmenter le stress lié au remboursement du prêt.

Aussi, les frais annexes tels que ceux liés au dossier ajoutent une pression financière. Ces frais varient généralement entre 0,5 % et 1 % du montant emprunté et doivent être pris en compte lors du calcul du budget global.

<strong Enfin, la durée limitée du prêt relais impose une contrainte temporelle importante. Avec une période allant jusqu’à 24 mois seulement pour vendre l’ancien logement, cela crée souvent une pression supplémentaire qui peut affecter nos décisions.

Conclusion

Le prêt relais peut s’avérer être une solution pratique pour ceux d’entre nous qui cherchent à jongler entre la vente et l’achat d’un bien immobilier. Toutefois il est crucial de bien peser les coûts associés et de considérer notre situation financière globale.

En prenant en compte les taux d’intérêt les frais de dossier et la durée du prêt nous pouvons mieux anticiper l’impact sur notre budget. En fin de compte c’est une décision qui mérite réflexion afin de garantir que ce choix financier s’aligne avec nos objectifs immobiliers à long terme.