Lorsqu’on envisage d’acheter un bien immobilier, comprendre comment calculer le taux d’un prêt immobilier est essentiel. Ce taux influence directement nos mensualités et, par conséquent, notre budget. Mais comment s’y retrouver parmi les différentes offres et options disponibles ?

Dans cet article, nous allons explorer les étapes clés pour déterminer ce taux, en prenant en compte les différents facteurs qui entrent en jeu. Que vous soyez primo-accédant ou investisseur aguerri, savoir calculer le taux d’un prêt immobilier peut faire toute la différence dans votre projet. Êtes-vous prêt à plonger dans le monde des taux d’intérêt et à optimiser votre financement ? Suivez-nous pour découvrir les astuces et conseils qui vous aideront à faire le meilleur choix.

Comprendre Le Taux D’un Prêt Immobilier

Comprendre le taux d’un prêt immobilier implique de connaître ses différentes composantes. Le taux d’intérêt peut varier en fonction de plusieurs éléments, notamment la durée du prêt, le montant emprunté et le type de taux choisi. Ainsi, les taux fixes et variables influencent également le coût total du crédit.

Les facteurs clés qui déterminent le taux d’un prêt immobilier incluent :

- La situation financière de l’emprunteur : Un bon dossier de crédit peut donner droit à des taux plus bas.

- Le montant de l’apport personnel : Plus l’apport est important, souvent plus le taux est compétitif.

- La politique de la banque : Chaque établissement financier applique ses propres critères de tarification.

- Les conditions économiques : Les taux peuvent fluctuer en fonction de la conjoncture et des décisions prises par la Banque Centrale.

On doit également prendre en compte les frais annexes, tels que les frais de dossier et les assurances. Ces coûts ajoutent souvent un poids non négligeable au montant total du prêt. L’importance de bien comparer les offres s’avère essentielle. Chaque euro compté peut affecter la mensualité.

Afin de bien calculer le coût total d’un prêt immobilier, il est crucial de considérer :

- Le TAEG (taux annuel effectif global) : Ce taux englobe tous les frais liés au prêt et permet d’obtenir une vision claire du coût total.

- La mensualité : Importance de bien définir le montant et le nombre de mensualités pour évaluer la charge financière.

- La capacité de remboursement : Il est important de mesurer si les mensualités restent compatibles avec notre budget mensuel.

En somme, saisir comment calculer le taux d’un prêt immobilier nécessite d’analyser tous ces éléments. Avoir une vision précise sur les taux, les frais et les conditions nous aide à faire des choix éclairés lors de notre projet immobilier.

Les Éléments Clés Du Taux

Comprendre les parties essentielles du taux d’un prêt immobilier facilite la prise de décisions éclairées. Explorons les deux composantes fondamentales : le taux nominal et le taux effectif global.

Taux Nominal

Le Taux Nominal représente le pourcentage annoncé par la banque à l’emprunteur. Ce taux ne prend pas en compte les autres frais liés au crédit. Il influence directement le montant des intérêts à rembourser. Typiquement, les taux nominaux varient en fonction de plusieurs facteurs :

- Durée du prêt : Plus la durée est longue, plus le taux peut être élevé.

- Montant emprunté : Les banques ajustent les taux selon le montant.

- Historique de crédit : Un bon score de crédit peut réduire le taux.

Le taux nominal donne une première idée du coût, mais peut induire en erreur si considéré sans autres éléments.

Taux Effectif Global (TEG)

Le Taux Effectif Global (TEG), quant à lui, englobe l’ensemble des coûts d’un prêt immobilier. Ce taux inclut le montant des intérêts, les frais de dossier et les assurances. Ainsi, il offre une vision plus précise du financement total. Voici quelques éléments composant le TEG :

- Intérêts : Calculés sur le montant principal emprunté.

- Frais annexes : Incluent les frais de notaire et d’assurance.

- Assurances obligatoires : Telles que l’assurance emprunteur.

En vérifiant le TEG, les emprunteurs saisissent mieux le coût total du crédit. En conséquence, ce taux apparaît comme un outil indispensable pour comparer les offres entre établissements financiers.

Méthodes De Calcul

Pour déterminer le taux d’un prêt immobilier, nous pouvons utiliser différentes méthodes. Chaque méthode présente ses avantages et permet d’obtenir des résultats précis.

Calcul Manuel

Pour réaliser un calcul manuel, il suffit de quelques formules simples. Nous devons connaître le montant emprunté, la durée du prêt et le taux d’intérêt. Voici la formule de base pour calculer la mensualité :

[

M = frac{C times t}{1 – (1 + t)^{-n}}

]

où :

- M représente la mensualité,

- C est le montant du crédit,

- t est le taux d’intérêt mensuel (taux annuel divisé par 12),

- n correspond à la durée du prêt en mois.

Par exemple, pour un emprunt de 200 000 € sur 20 ans à un taux de 3 %, la mensualité se calcule ainsi :

- Montant : 200 000 €

- Taux annuel : 3 % -> Taux mensuel : 0,25 %

- Durée : 20 ans -> 240 mois

Nous utilisons la formule pour obtenir :

[

M = frac{200000 times 0.0025}{1 – (1 + 0.0025)^{-240}} approx 1 100 €

]

Outils En Ligne

Pour faciliter le calcul, nous avons accès à plusieurs outils en ligne. Ces calculateurs simplifient le processus, en fournissant des résultats rapides et précis. Voici quelques outils recommandés :

- Sites bancaires : La plupart des banques offrent des calculateurs de prêt sur leur site. Ces outils permettent d’évaluer rapidement les mensualités en fonction des paramètres fournis.

- Applications de gestion financière : Des applications mobiles permettent également de simuler des prêts. Elles offrent souvent des fonctionnalités supplémentaires pour suivre l’évolution de votre budget.

- Calculateurs spécialisés : Des sites dédiés à la simulation de prêts immobiliers proposent des interfaces interactives pour comparer différentes offres.

Utiliser ces outils en ligne non seulement économise du temps, mais améliore aussi notre compréhension des taux de prêt. Ils nous aident à visualiser les impacts des variations de taux et de durée sur nos mensualités.

Facteurs Influençant Le Taux

Plusieurs facteurs influencent le taux d’un prêt immobilier. Comprendre ces éléments nous aide à anticiper le coût total du financement proposé par les établissements financiers.

La Durée Du Prêt

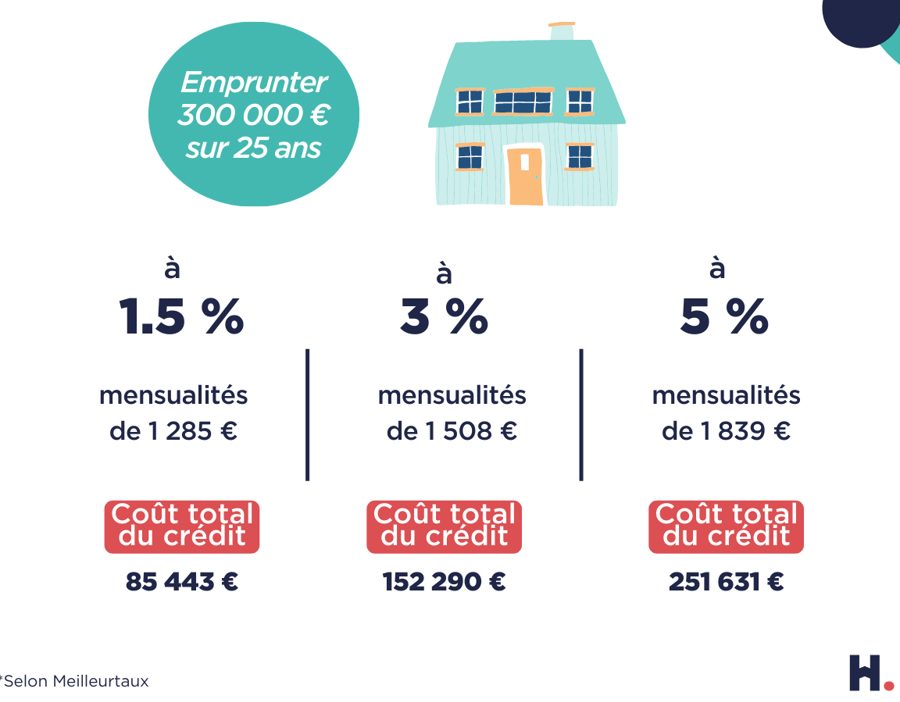

La durée du prêt joue un rôle essentiel dans le détermination du taux d’intérêt. Généralement, plus la durée est longue, plus le taux peut être élevé. Cela s’explique par le risque accru pour la banque, qui s’engage sur une période prolongée. Par exemple, un prêt sur 25 ans peut présenter un taux d’intérêt supérieur à celui d’un prêt sur 15 ans. La flexibilité est souvent recherchée, mais il est crucial d’évaluer l’impact sur les mensualités.

Le Type De Taux

Le type de taux choisi influence également le coût d’un crédit immobilier. Le taux fixe garantit une mensualité constante durant toute la durée du prêt, tandis que le taux variable peut varier selon les conditions du marché. Opter pour un taux fixe offre de la sécurité, surtout en période d’augmentation des taux d’intérêt. En revanche, le taux variable peut être attractif en cas de baisse, mais il comporte des risques en période de hausse. Notons que certains prêt peuvent combiner ces types, apportant une solution équilibrée.

En tenant compte de ces facteurs, nous mieux pouvons calculer le taux de notre prêt immobilier.

Conseils Pour Obtenir Le Meilleur Taux

Obtenir un excellent taux d’intérêt nécessite des stratégies bien pensées. Nous pouvons commencer par comparer les différentes offres des banques. Ces institutions financières proposent souvent des taux variés, en fonction de leur politique interne et des conditions économiques. Nous devons considérer plusieurs aspects pour maximiser nos chances d’obtenir le meilleur taux possible.

Nous avons aussi intérêt à accumuler un bon apport personnel. En général, un apport supérieur à 20 % du montant total du prêt permet de renforcer notre dossier, ce qui peut entraîner une diminution du taux d’intérêt. Nous comprenons qu’une situation financière saine, prouvée par des relevés bancaires et une bonne gestion de nos comptes, joue un rôle essentiel dans l’évaluation de notre demande.

Nous devrions également avoir une bonne stratégie de négociation. N’hésitons pas à discuter des conditions avec notre conseiller bancaire. La plupart des établissements sont ouverts à la négociation, surtout si nous avons des offres concurrentes. Nous pouvons tirer parti des simulateurs de taux en ligne pour mieux argumenter nos demandes.

Nous prenons en compte la durée du prêt. Un prêt à long terme peut entraîner des taux plus élevés, car le risque pris par la banque est accentué. En revanche, un emprunt sur une durée plus courte peut aider à réduire les intérêts. La flexibilité dans le choix de la durée peut donc jouer un rôle crucial.

Nous portons également une attention particulière aux frais annexes. Les frais de dossier et les assurances doivent être intégrés dans notre réflexion sur le coût total du prêt. En maîtrisant ces coûts, nous obtenons une vision plus claire de notre budget. Enfin, il peut être intéressant de consulter un courtier en prêts immobiliers, qui peut nous aider à dénicher des options souvent inaccessibles au grand public.

En agissant stratégiquement, nous augmentons nos chances d’obtenir le meilleur taux, optimisant ainsi notre financement immobilier.

Conclusion

Comprendre le calcul du taux d’un prêt immobilier est essentiel pour tous ceux qui envisagent d’acheter un bien. En prenant en compte les divers éléments comme le TAEG et les frais annexes, on peut mieux anticiper le coût total du crédit.

En utilisant des outils en ligne et en comparant les offres, on a la possibilité de faire des choix éclairés et d’optimiser notre financement. N’oublions pas que chaque situation est unique et qu’une bonne préparation peut faire toute la différence.

En agissant avec stratégie et en restant informés, nous pouvons sécuriser un prêt qui correspond à nos besoins et à nos objectifs financiers.