Lorsqu’on envisage un prêt immobilier, une question cruciale se pose : comment est calculé le taux d’usure pour un prêt immobilier ? Comprendre ce mécanisme est essentiel pour éviter de mauvaises surprises et garantir un financement adapté à nos besoins. Le taux d’usure, qui représente le taux d’intérêt maximal légal, joue un rôle clé dans la protection des emprunteurs.

Dans cet article, nous allons explorer les différentes étapes du calcul du taux d’usure. Nous découvrirons les facteurs qui influencent ce taux ainsi que son impact sur nos projets immobiliers. En démystifiant ce sujet, nous serons mieux équipés pour naviguer dans le monde des prêts immobiliers. Prêts à plonger dans les détails ? Restez avec nous pour en apprendre davantage sur ce sujet essentiel.

Comprendre Le Taux D’Usure

Le taux d’usure joue un rôle crucial dans le système de prêt immobilier. Il représente le taux d’intérêt maximal légal que les établissements financiers peuvent appliquer à un emprunt. Ce mécanisme vise à protéger les emprunteurs contre des pratiques abusives en matière de crédit. En connaissant ce taux, nous nous assurons d’obtenir des conditions de financement transparentes et justes.

Pour calculer le taux d’usure, plusieurs éléments sont pris en compte :

- Les taux d’intérêt pratiqués sur le marché : Les taux d’intérêt des prêts immobiliers de différents types (fixes, variables).

- Les frais annexes : Les assurances, les frais de dossier et autres coûts liés au prêt.

- La périodicité : La fréquence de révision des taux d’intérêt et de remboursement.

Ensuite, le calcul se base sur une moyenne des taux appliqués, augmentée d’un certain pourcentage. Par exemple, le taux d’usure est fixé à un tiers de point au-dessus de la moyenne des taux pratiqués.

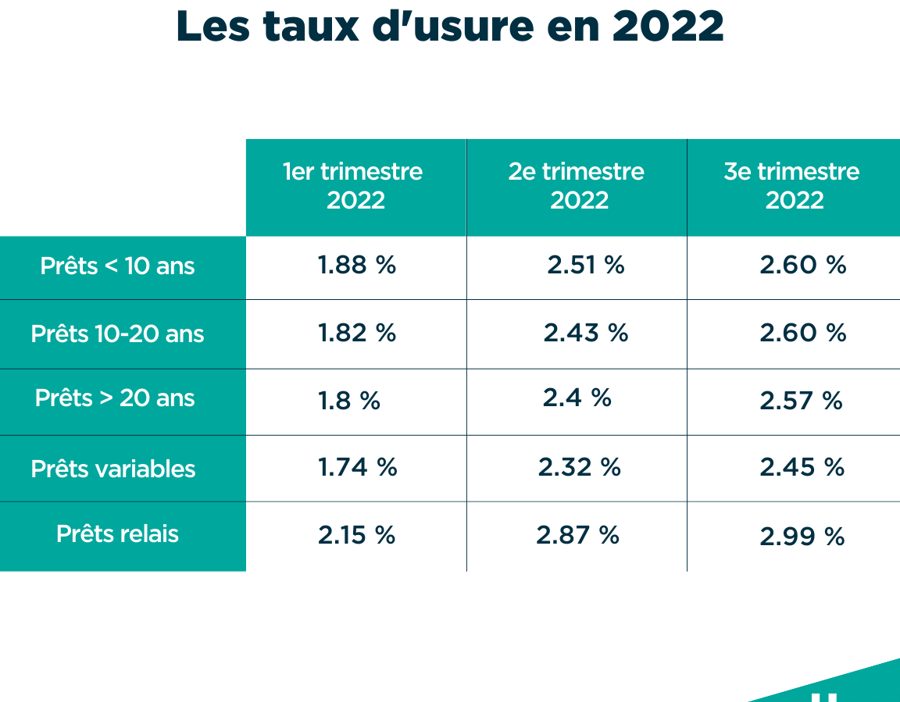

Les variations du taux d’usure peuvent être influencées par des facteurs économiques. Les mouvements des taux directeurs de la Banque centrale et les fluctuations de l’inflation sont parmi les plus significatifs. Nous devons également prendre en compte la situation économique générale, qui peut impacter notre capacité d’emprunt.

Ainsi, avant de souscrire à un prêt immobilier, il est essentiel de vérifier le taux d’usure en vigueur. Cela nous permet d’évaluer si l’offre de prêt est raisonnable ou exagérée. En France, cette information est régulièrement mise à jour par la Banque de France, accessible facilement via son site web.

Méthodes De Calcul Du Taux D’Usure

Le calcul du taux d’usure repose sur des règles précises. Ce processus garantit que les emprunteurs bénéficient de conditions équitables.

Le Réglementation Et Les Normes

Le taux d’usure est fixé par la Banque de France et est calculé trimestriellement. Les agences de notation, comme l’INSEE, contribuent en fournissant des données financières. Les normes légales imposent un plafonnement afin de protéger les emprunteurs contre des taux d’intérêt abusifs. Cela signifie qu’un prêteur doit respecter ce taux pour qu’une offre soit considérée comme légale.

Les Données Utilisées

Le taux d’usure se base sur divers éléments :

- Les taux d’intérêt applicables aux prêts immobiliers.

- Les frais annexes tels que les assurances emprunteurs.

- La périodicité des taux, généralement mensuelle ou trimestrielle.

Ces données sont cruciales, car elles reflètent les conditions du marché. De plus, des valeurs historiques, comme les variations antérieures des taux d’intérêt, entrent également en compte. Les emprunteurs doivent toujours vérifier ces paramètres pour prendre une décision éclairée concernant leur prêt immobilier.

Facteurs Influant Sur Le Taux D’Usure

Nous allons explorer les différents éléments qui influencent le taux d’usure pour un prêt immobilier. Ces facteurs jouent un rôle crucial dans la détermination du coût que nous pouvons attendre de notre financement.

Les Types De Prêts Immobiliers

Les prêts immobiliers varient grandement, et chaque type peut avoir un impact distinct sur le taux d’usure. Il existe plusieurs catégories :

Chacun de ces types de prêts peut être soumis à des conditions de marché différentes, influençant ainsi le taux d’usure que nous rencontrons.

Les Conditions Économiques

Les conditions économiques actuelles ont un impact direct sur le taux d’usure. Par exemple, lorsque l’inflation augmente, les banques centrales peuvent modifier les taux directeurs, entraînant un ajustement du coût des prêts. Parmi les facteurs économiques significatifs, on trouve :

C’est nécessaire de rester informés sur ces conditions, afin d’être mieux préparés à analyser le coût de notre prêt immobilier.

Impact Du Taux D’Usure Sur Les Prêts Immobiliers

Le taux d’usure influence directement les conditions des prêts immobiliers que nous pouvons obtenir. En effet, lorsque ce taux augmente, les emprunteurs notent des changements dans les offres de financement. Cela se manifeste par des taux d’intérêt plus élevés, ce qui peut rendre le paiement mensuel plus onéreux. Pourquoi cela se produit-il? Parce que les institutions financières ajustent leurs tarifs pour respecter la législation en vigueur.

L’impact du taux d’usure se traduit également par des conséquences sur notre pouvoir d’achat. Une hausse du taux d’usure peut limiter l’accès au crédit, affectant la capacité d’endettement des ménages. Avec un taux d’intérêt plus élevé, nous devons envisager des emprunts moins importants ou des durées de remboursement plus longues, ce qui peut entraîner des coûts supplémentaires.

Les taux d’intérêt peuvent varier selon plusieurs critères, tels que le type de prêt. Par exemple :

- Prêts à taux fixe : Les taux restent constants durant toute la durée du prêt, offrant une certaine stabilité.

- Prêts à taux variable : Les taux fluctuent, ce qui peut rendre le coût total imprévisible.

- Prêts mixtes : Ils combinent les deux précédents, avec des périodes de taux fixe suivies de périodes de taux variable.

Chaque type de prêt réagit différemment à l’évolution du taux d’usure. De plus, l’environnement économique, tel que le taux d’inflation et les décisions de la Banque centrale, participe aussi au calcul de ce taux. Nous devons rester informés sur ces facteurs économiques pour anticiper les impacts sur nos projets immobiliers.

Enfin, il est crucial de suivre les mises à jour du taux d’usure. La Banque de France publie ces informations régulièrement, garantissant transparence et protection pour nous, emprunteurs. En vérifiant ces données, nous engageons des décisions plus éclairées sur nos prêts immobiliers.

Conclusions Sur Le Taux D’Usure

Comprendre le taux d’usure est essentiel pour nous en tant qu’emprunteurs. Il nous protège contre des conditions de financement injustes et nous permet de prendre des décisions éclairées. En restant informés des fluctuations du taux d’usure et des facteurs qui l’influencent, nous pouvons mieux anticiper l’impact sur nos projets immobiliers.

Il est crucial de vérifier régulièrement les mises à jour fournies par la Banque de France. Cela nous aide à évaluer la raisonnabilité des offres de prêt et à éviter des surprises financières désagréables. En fin de compte, une bonne connaissance du taux d’usure nous permet d’assurer un financement optimal pour nos besoins immobiliers.