Dans le monde des prêts immobiliers, calculer le taux d’usure est essentiel pour éviter les pièges financiers. Qui n’a jamais entendu parler de ce terme mystérieux qui peut influencer notre capacité à emprunter ? En comprenant comment déterminer ce taux, nous pouvons mieux naviguer dans l’univers complexe des crédits immobiliers.

Comprendre Le Taux D’Usure

Le taux d’usure représente un seuil essentiel dans le domaine des prêts immobiliers. Il définit le plafond légal que les établissements de crédit ne peuvent dépasser pour les taux d’intérêt. Comprendre ce concept permet non seulement de protéger nos intérêts financiers, mais aussi de prendre des décisions éclairées concernant nos emprunts.

Pour mieux appréhender ce terme, nous devons savoir qu’il varie en fonction de plusieurs facteurs. Par exemple :

- Type de prêt : Les prêts à taux fixe et variable ont des taux d’usure différents.

- Durée du prêt : La durée influence également le calcul du taux d’usure.

- Montant emprunté : Plus le montant est élevé, plus le taux peut varier.

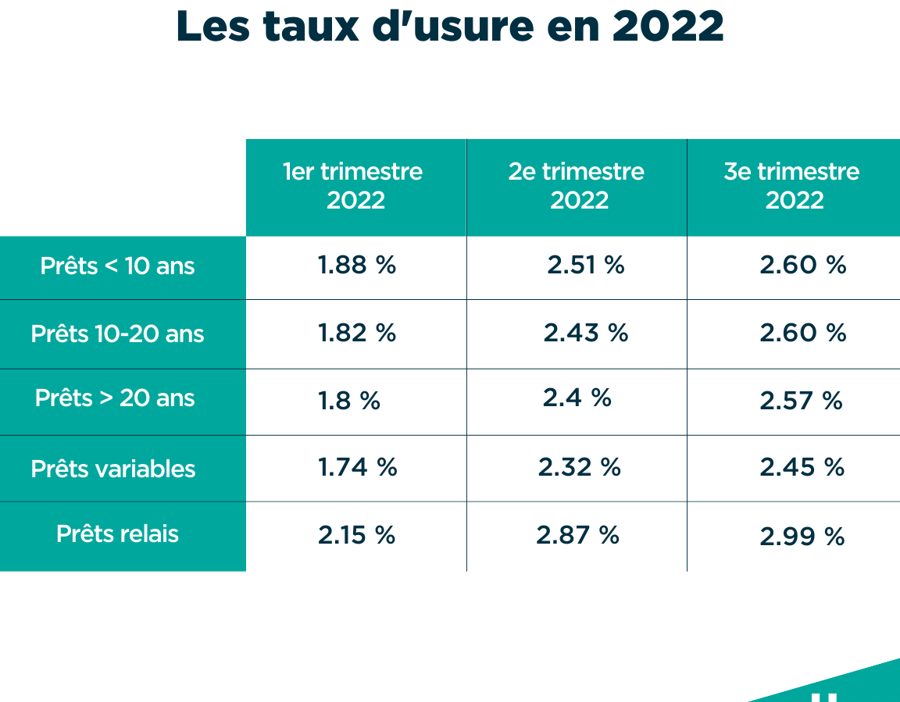

Chaque trimestre, la Banque de France publie les nouveaux seuils qui doivent être respectés par tous les prêteurs. Cela permet aux emprunteurs d’éviter les abus potentiels sur les intérêts pratiqués. Ainsi, il est crucial de vérifier ces données avant toute souscription à un prêt immobilier.

Nous avons aussi souvent besoin de comparer différentes offres. Avoir connaissance du taux d’usure nous aide à identifier si une proposition est raisonnable ou excessivement élevée. En cas de doute, consulter un professionnel peut apporter une clarté indispensable.

En gardant cela à l’esprit, nous pouvons naviguer avec succès dans le paysage complexe des crédits immobiliers tout en protégeant notre santé financière.

Les Éléments Qui Composent Le Taux D’Usure

Le taux d’usure repose sur plusieurs éléments clés, dont la connaissance est essentielle pour bien comprendre son impact. Nous allons explorer ces éléments en détail.

Taux D’intérêt

Le taux d’intérêt constitue le principal facteur du calcul du taux d’usure. Ce dernier représente le coût de l’emprunt exprimé en pourcentage. Il inclut les intérêts que l’emprunteur doit rembourser au prêteur. En France, le taux d’intérêt varie selon plusieurs critères comme :

- La durée du prêt

- Le montant emprunté

- La nature du crédit (immobilier, à la consommation, etc.)

Chaque trimestre, la Banque de France publie des indicateurs qui précisent les seuils applicables selon ces critères. Ainsi, il est crucial de rester informé des variations afin de choisir un prêt avantageux.

Coûts Associés Au Prêt

Les coûts associés au prêt influencent également le calcul du taux d’usure. Ces coûts comprennent divers frais qui peuvent alourdir le montant total dû par l’emprunteur. Parmi les frais courants, on trouve :

- Les frais de dossier

- Les assurances obligatoires (comme l’assurance emprunteur)

- Les éventuels frais de garantie

Ces éléments se cumulent avec le taux d’intérêt et participent à définir ce qu’on appelle le coût global du crédit. Lorsqu’on compare différentes offres de prêts immobiliers, il faut prendre en compte tous ces coûts pour évaluer correctement leur légitimité par rapport au taux d’usure établi.

Méthodes Pour Calculer Le Taux D’Usure

Calculer le taux d’usure implique plusieurs étapes clés. Ces méthodes nous aident à déterminer si un prêt immobilier respecte les seuils légaux fixés par la Banque de France.

Formule De Calcul

Pour établir le taux d’usure, on utilise la formule suivante :

Taux d’Usure = (Taux d’Intérêt + Coûts Associés) x 1,33

Cette équation inclut non seulement le taux d’intérêt nominal mais aussi tous les frais liés au prêt, tels que :

On applique ensuite un coefficient multiplicateur de 1,33 pour obtenir le plafond légal. Ce calcul permet aux emprunteurs de vérifier si l’offre qu’ils envisagent dépasse ce seuil.

Exemples Pratiques

Prenons un exemple concret pour mieux comprendre. Supposons qu’un prêteur propose un taux d’intérêt de 2 % et que les coûts associés s’élèvent à 0,5 %. Le calcul serait alors :

Taux d’Usure = (2 % + 0,5 %) x 1,33 = 3,32 %.

Ainsi, le taux usuraire pour cette offre est fixé à 3,32 %. Si une autre banque propose un prêt à 3,5 %, il est supérieur au taux légal et donc non conforme.

Un autre exemple pourrait impliquer des frais plus élevés. Imaginons un taux d’intérêt de 2,5 % avec des coûts associés totalisant 1 % :

Taux d’Usure = (2,5 % + 1 %) x 1,33 = 4 %.

Dans ce cas-là, toute offre supérieure à 4 % ne respecterait pas le cadre légal.

Ces exemples pratiques illustrent clairement comment appliquer la méthodologie tout en garantissant que nos choix financiers restent dans les limites légales établies par l’État.

Impact Du Taux D’Usure Sur Les Emprunteurs

Le taux d’usure joue un rôle fondamental pour les emprunteurs. En effet, ce taux fixe une limite au coût total des prêts immobiliers, protégeant ainsi les consommateurs contre des frais excessifs. Grâce à cette régulation, nous évitons de tomber dans des situations financières précaires.

Les conséquences du dépassement du taux d’usure sont significatives. Si un établissement prête à un taux supérieur, il s’expose à des sanctions légales. Ainsi, cela garantit que les offres de crédit restent raisonnables, offrant une certaine sécurité aux emprunteurs.

Il est essentiel de comprendre comment le taux d’usure affecte nos options de financement. Par exemple :

- Un prêt avec un taux d’intérêt élevé peut rapidement dépasser le seuil établi.

- Des frais supplémentaires peuvent aussi faire grimper le coût total et nuire à notre capacité à rembourser.

D’ailleurs, en étant conscients du taux d’usure en vigueur, nous pouvons mieux comparer les offres sur le marché. Cela nous permet non seulement de choisir l’option la plus avantageuse mais aussi d’éviter des pièges financiers.

Enfin, il est recommandé de rester informé sur les changements trimestriels publiés par la Banque de France concernant le taux d’usure. Ces mises à jour sont cruciales pour notre prise de décision lors de la souscription à un prêt immobilier.

Les Réglementations En Vigueur

Les réglementations encadrant le taux d’usure garantissent des protections essentielles pour les emprunteurs. La Banque de France actualise trimestriellement les seuils maximums que les établissements de crédit peuvent appliquer. Ainsi, ces mises à jour permettent aux consommateurs de se prémunir contre des pratiques abusives en matière de taux d’intérêt.

Nous devons également considérer l’impact direct du taux d’usure sur le marché immobilier. Le respect de cette norme assure une concurrence saine entre les prêteurs. Cela signifie que chaque emprunteur peut accéder à des offres équitables, réduisant ainsi le risque d’endettement excessif.

En outre, il est essentiel de comprendre comment ces règles s’appliquent dans la pratique. Tout contrat de prêt doit respecter la limite fixée par le taux d’usure. Si un établissement dépasse ce plafond, il s’expose à des sanctions légales sévères, ce qui renforce la responsabilité financière au sein du secteur.

Les éléments pris en compte pour déterminer le taux usuraire incluent divers facteurs comme :

- Le type de prêt (prêt à taux fixe ou variable)

- La durée du crédit (court terme ou long terme)

- Le montant emprunté

Ces critères influencent directement le calcul et donc l’application du taux d’usure. À mesure que nous naviguons dans ce paysage complexe, se tenir informé des changements réglementaires devient crucial pour maximiser nos choix financiers.

Conclusion

Calculer le taux d’usure d’un prêt immobilier est essentiel pour préserver notre santé financière. En comprenant comment ce taux fonctionne et en restant attentifs aux changements trimestriels publiés par la Banque de France, nous pouvons faire des choix éclairés lors de nos emprunts. Cela nous permet non seulement d’éviter les frais excessifs mais aussi de garantir que nos contrats respectent les limites légales.

En naviguant dans le monde des crédits immobiliers avec cette connaissance, nous protégeons nos intérêts tout en bénéficiant d’offres plus justes et compétitives. Soyons vigilants et proactifs pour assurer une gestion optimale de nos finances.