Le monde des finances personnelles peut parfois sembler complexe, surtout quand il s’agit de comprendre des concepts comme le prêt à titre gratuit ou reconnaissance de dette. Ces termes sont cruciaux pour quiconque envisage d’aider un proche ou de gérer ses propres finances. Mais saviez-vous qu’ils peuvent avoir des implications juridiques et fiscales importantes ?

Dans cet article, nous allons explorer en profondeur ces deux notions. Nous verrons comment un prêt à titre gratuit peut être un moyen efficace de soutenir un ami ou un membre de la famille sans créer de tensions, tandis qu’une reconnaissance de dette peut offrir une sécurité supplémentaire en cas de litige. Alors, comment choisir entre ces deux options ? Restez avec nous pour découvrir les avantages et les inconvénients de chacune et faire le meilleur choix pour vos besoins financiers.

Définition Du Prêt À Titre Gratuit

Le prêt à titre gratuit désigne une pratique financière où un prêteur fournit une somme d’argent ou un bien sans attendre de remboursement ou d’intérêt en retour. Cette option, souvent utilisée entre amis ou membres de la famille, présente plusieurs caractéristiques essentielles.

- Aucun remboursement obligatoire : Le bénéficiaire n’est pas contraint de rembourser la somme prêtée.

- Pas d’intérêts appliqués : Aucune charge d’intérêt n’est associée, rendant ce prêt particulièrement attrayant.

- Formalisation recommandée : Bien que non obligatoire, il est conseillé de formaliser l’accord par écrit pour éviter des malentendus.

Ce type de prêt implique des implications légales et fiscales. Ainsi, même s’il n’y a pas de remboursement d’argent, des déclarations peuvent être exigées, surtout si des montants significatifs sont en jeu. Il est crucial de considérer ces aspects avant de s’engager dans un prêt à titre gratuit.

Le prêt à titre gratuit peut également être perçu comme un acte de confiance. En effet, il renforce les liens familiaux ou amicaux, tout en permettant à ceux qui en bénéficient d’obtenir une aide financière sans stress supplémentaire.

Caractéristiques De La Reconnaissance De Dette

La reconnaissance de dette présente plusieurs caractéristiques clés qui la distinguent dans le cadre des transactions financières. Cette formalité juridique permet à un emprunteur de reconnaître un montant dû à un créancier, créant ainsi une obligation de remboursement.

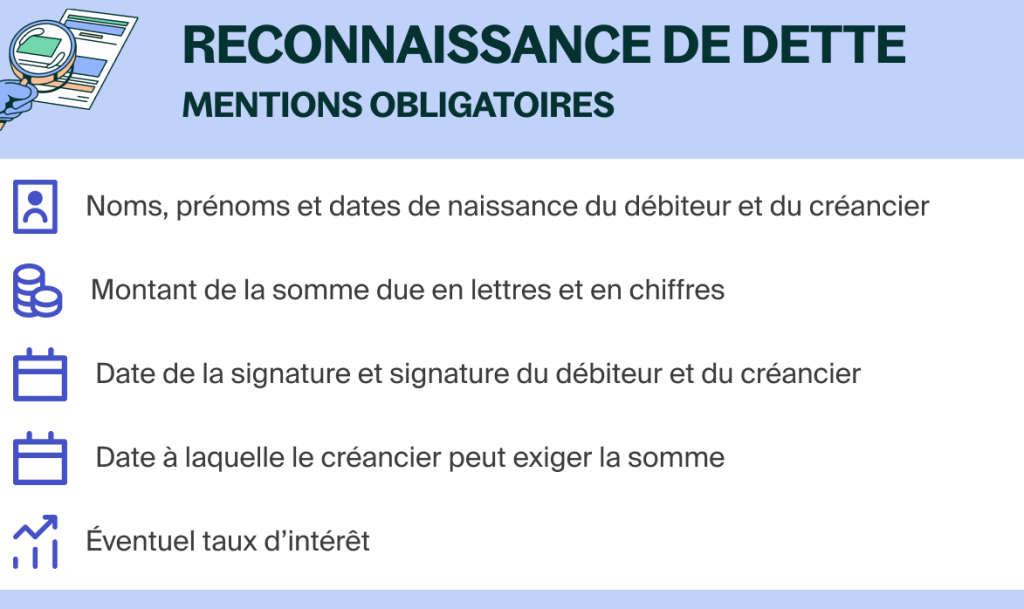

Éléments Essentiels

Les éléments essentiels de la reconnaissance de dette incluent :

- Identification des parties : Les noms complets et les informations de contact de l’emprunteur et du créancier doivent être clairement indiqués.

- Montant de la dette : Le montant exact de la dette doit être précisé, sans ambiguïtés.

- Conditions de remboursement : Les modalités de remboursement, y compris la date d’échéance, doivent figurer dans le document.

- Signature des parties : La reconnaissance de dette doit être signée par les deux parties pour être valable.

- Date de création : La date à laquelle la reconnaissance de dette a été établie doit être clairement reportée.

En réunissant tous ces éléments, on assure une meilleure sécurité juridique pour les deux parties.

Avantages Et Inconvénients

La reconnaissance de dette comporte des avantages et des inconvénients notables :

- Sécurité juridique : Elle offre une preuve formelle de la dette, renforçant la position du créancier en cas de non-remboursement.

- Transparence : Elle clarifie les attentes des deux parties, ce qui réduit les malentendus.

- Facilité de transfert : En cas de cession, la reconnaissance de dette peut être facilement transférée à un tiers, si les conditions le permettent.

Cependant, on doit également considérer certains inconvénients :

- Engagement légal : Une fois signée, la reconnaissance de dette crée une obligation légale qui peut impliquer des poursuites en cas de non-respect.

- Pas d’intérêt généralement : Contrairement à d’autres formes de crédit, la reconnaissance de dette peut ne pas inclure d’intérêt, ce qui peut être perçu comme un manque de compensation pour le créancier.

- Confidentialité limitée : Une reconnaissance de dette formalise la transaction, ce qui peut nuire à la confidentialité entre les parties.

Avec ces considérations, nous pouvons évaluer l’utilisation appropriée de la reconnaissance de dette selon notre situation financière.

Comparaison Entre Les Deux Concepts

La comparaison entre le prêt à titre gratuit et la reconnaissance de dette révèle des différences notables en termes d’engagement légal et d’implications fiscales. Ces deux options se distinguent par leurs mécanismes et leurs impacts sur les relations entre les parties.

Aspects Juridiques

Le prêt à titre gratuit implique un contrat informel qui ne nécessite pas de formalités strictes. Généralement, un document écrit reste recommandé pour éviter des malentendus. En revanche, la reconnaissance de dette est un acte juridique formel qui crée une obligation de remboursement. Cette formalité nécessite plusieurs éléments, tels que l’identification des parties, le montant de la dette, les conditions de remboursement, la signature des parties et la date. De plus, avec la reconnaissance de dette, les parties s’engagent légalement, rendant cette option plus contraignante. Pour cette raison, nous devons évaluer les implications de chaque concept en fonction de nos besoins spécifiques.

Implications Fiscales

Concernant les implications fiscales, le prêt à titre gratuit peut entraîner des conséquences fiscales, même sans intérêt. Si le montant dépasse 15 000 euros, l’administration fiscale peut considérer cela comme un don, ce qui active des droits de donation. À l’opposé, la reconnaissance de dette n’entraîne pas de droits de donation, puisqu’elle établit une obligation de remboursement. Toutefois, il est crucial de noter qu’en cas de non-remboursement, cela pourrait être requalifié en don, soumettant l’emprunteur à des charges fiscales. Par conséquent, nous devons considérer ces éléments en prenant notre décision afin d’éviter des complications futures.

Cas Pratiques

Lorsqu’on examine le prêt à titre gratuit et la reconnaissance de dette, plusieurs scénarios illustrent leur application.

Prêt à Titre Gratuit

Un prêt à titre gratuit s’applique fréquemment entre amis ou membres de la famille. Par exemple, un parent peut prêter 5 000 euros à son enfant pour l’aider à financer des études, sans exigence de remboursement. Ce type de prêt, bien que non formalisé, nécessite idéalement un écrit pour éviter des malentendus. Cela permet de clarifier les intentions de chaque partie et d’établir un cadre légal, réduisant ainsi les risques de conflits.

Reconnaissance de Dette

La reconnaissance de dette prend un tournant plus formel. Supposons qu’un ami emprunte 3 000 euros pour lancer une entreprise. Dans ce cas, une reconnaissance de dette offre une sécurité juridique accrue. Les éléments à inclure, comme le montant, les conditions de remboursement et les signatures des parties, assurent une transparence essentielle.

Comparaison des Cas

En comparant ces deux formes, une situation comme celle d’un prêt de 10 000 euros entre collègues pourra également démontrer que le prêt à titre gratuit pose des risques fiscaux si le montant dépasse 15 000 euros, considéré comme un don. La reconnaissance de dette, elle, formalise l’obligation de remboursement et donc évite ces implications fiscales.

Autres Scénarios Courants

Par ailleurs, il existe des situations où le prêt à titre gratuit devient stratégique pour éviter des frais d’intérêt. En choisissant des modalités d’aide financière, nous devons aussi considérer les impositions possibles. Les montants importants imprègnent souvent les décisions pratiques, car l’absence d’intérêt doit être équilibrée par la sécurité juridique apportée par une reconnaissance de dette.

À travers ces exemples, nous percevons clairement comment le choix entre prêt à titre gratuit et reconnaissance de dette dépend à la fois des relations interpersonnelles et des enjeux financiers.

Conclusion

Choisir entre un prêt à titre gratuit et une reconnaissance de dette nécessite une réflexion approfondie. Chacune de ces options présente des avantages et des inconvénients qui peuvent influencer notre décision selon nos besoins financiers et nos relations personnelles.

En pesant les implications juridiques et fiscales de chaque option, nous pouvons prendre une décision éclairée qui non seulement répond à nos attentes financières mais renforce également nos liens avec nos proches.

Nous devons garder à l’esprit que la formalisation de ces accords est essentielle pour éviter des malentendus futurs. Que ce soit pour aider un ami ou soutenir un membre de la famille, une approche réfléchie nous permet d’agir avec confiance.