Dans le monde des finances, comprendre le calcul du TEG d’un prêt est essentiel pour faire des choix éclairés. Que vous envisagiez un crédit immobilier ou un prêt personnel, le TEG, ou Taux Effectif Global, vous aide à comparer les offres et à évaluer le coût réel de votre emprunt. Mais comment le calculer précisément ?

Qu’est-Ce Que le TEG ?

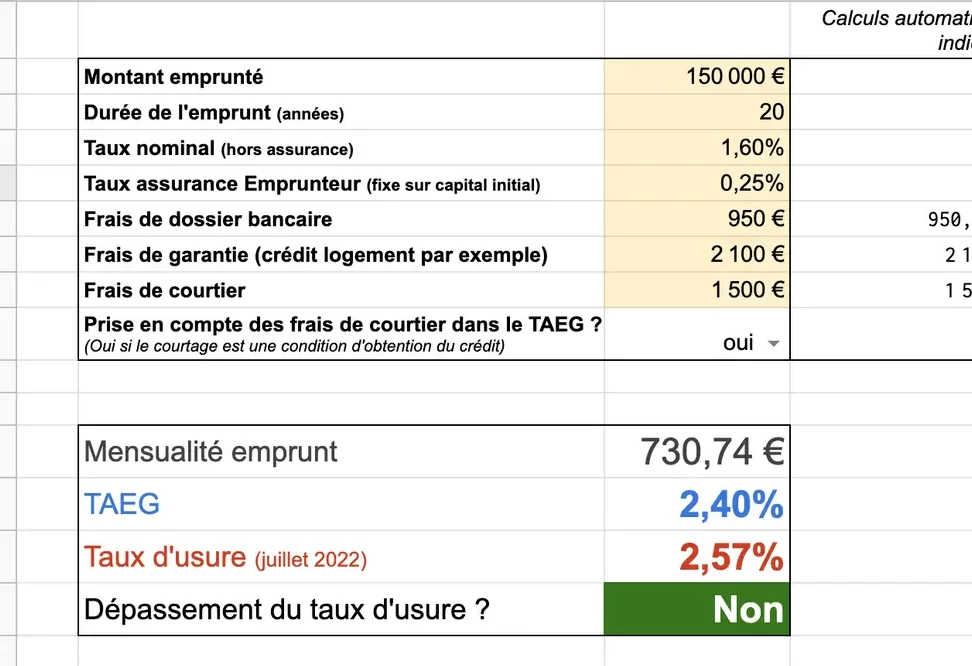

Le Taux Effectif Global (TEG) représente le coût total d’un prêt exprimé en pourcentage annuel. Ce taux inclut non seulement les intérêts, mais aussi les frais annexes comme l’assurance, les commissions et même les frais de dossier. Il facilite la comparaison entre différentes offres de prêt et nous permet de comprendre le montant total que nous devrons rembourser sur toute la durée de l’emprunt.

Nous constatons souvent que le TEG est plus fiable que le simple taux d’intérêt, car il englobe l’ensemble des charges financières. Ainsi, un prêt avec un taux d’intérêt plus bas peut devenir plus coûteux si les frais sont élevés. Pour obtenir un TEG précis, nous devons examiner tous les éléments qui entrent dans le calcul du coût total du prêt.

Les frais courants inclus dans le calcul du TEG sont :

- Frais d’assurance

- Frais de dossier

- Commissions de crédit

- Coûts de garantie

En résumé, le TEG nous offre une vision globale et claire des coûts d’un emprunt, permettant ainsi de prendre des décisions financières éclairées. Pour les emprunteurs, c’est un outil indispensable pour s’assurer d’opter pour l’option de crédit la plus avantageuse.

Importance du TEG dans un Prêt

Le Taux Effectif Global (TEG) joue un rôle crucial dans la manière dont nous évaluons un prêt. Il offre une vision claire des coûts totaux d’un emprunt, ce qui est essentiel pour prendre des décisions financières éclairées. Nous allons explorer plusieurs points importants à considérer.

Différence entre TEG et TAEG

Le TEG et le Taux Annuel Effectif Global (TAEG) sont souvent confondus, mais chacun a son importance dans le domaine des emprunts.

- TEG : Inclut les intérêts et tous les frais associés, tels que l’assurance et les frais de dossier. Il s’exprime en pourcentage annuel, offrant un aperçu des coûts totaux sur la durée de l’emprunt.

- TAEG : Se concentre essentiellement sur le coût total d’un crédit en tenant compte des obligations de remboursement et des frais éventuels. Il peut inclure des frais de garantie mais diffère sur certains aspects des frais considérés par le TEG.

Bien qu’ils soient similaires, leur calcul diffère dans certains cas. Par exemple, les prêteurs peuvent parfois ne pas inclure tous les frais dans le TAEG, ce qui peut tromper l’emprunteur. Par conséquent, il est urgent de vérifier les définitions pertinentes avant de choisir une offre de prêt. En comprenant cette distinction, nous maximisons notre capacité à faire un choix financier optimal.

Méthodes de Calcul du TEG

Comprendre comment calculer le TEG est essentiel pour évaluer le coût total d’un prêt. Nous pouvons examiner deux méthodes principales pour obtenir ce chiffre.

Calculer le TEG Manuellement

Calculer le TEG manuellement nécessite une formule précise qui intègre divers éléments. Voici comment procéder :

- Identifier le montant emprunté : Notons le capital total que nous empruntons.

- Lister les frais annexes : Incluons les frais d’assurance, de dossier, et de commission.

- Calculer les intérêts annuels : Multiplions le taux d’intérêt par le capital emprunté.

- Additionner les frais et les intérêts : Regroupons ces montants pour obtenir le coût total du prêt.

- Diviser par la durée : Pour obtenir le TEG, divisons ce coût total par la durée en années.

Grâce à cette méthode, nous pouvons voir comment chaque élément impacte le TEG. Mais, attention : des erreurs dans les calculs peuvent fausser les résultats. Est-ce que notre méthode est fiable ? Il est crucial de vérifier chaque étape.

Utiliser un Outil en Ligne

Utiliser un outil en ligne pour calculer le TEG facilite grandement le processus. Voici les étapes à suivre :

- Choisir un outil fiable : Déterminons un site qui calcule le TEG avec la validation de ses sources.

- Entrer les données : Saisissons le montant emprunté, le taux d’intérêt et tous les frais supplémentaires.

- Obtenir le TEG : L’outil affichera immédiatement le TEG, incluant tous les éléments nécessaires.

Ces outils offrent souvent la possibilité de comparer plusieurs offres, ce qui simplifie notre prise de décision. Pourquoi passer du temps à faire les calculs manuellement ? En utilisant ces ressources, nous gagnons en efficacité et en précision.

Facteurs Influant sur le TEG

Le Taux Effectif Global (TEG) dépend de plusieurs facteurs clés. Ces facteurs englobent les éléments suivants :

- Montant emprunté : Plus le montant est élevé, plus les intérêts peuvent impacter le TEG.

- Durée du prêt : Des périodes de remboursement plus longues augmentent généralement le coût total et peuvent influencer le TEG.

- Taux d’intérêt nominal : Le taux d’intérêt proposé par la banque affecte directement le TEG.

- Frais annexes : Des frais comme l’assurance de prêt, les frais de dossier et les commissions peuvent varier d’un établissement à l’autre, ce qui impacte le TEG.

- Type de taux : Un taux fixe offre une prévisibilité, tandis qu’un taux variable peut fluctuer et affecter le calcul du TEG.

Pour bien comprendre, examinons chaque facteur qui contribue au calcul :

- Montant emprunté : Par exemple, un prêt de 100 000 euros à un TEG de 1,5 % et un remboursement sur 20 ans engendre des intérêts différents qu’un prêt de 50 000 euros aux mêmes conditions.

- Durée du prêt : Un crédit sur 10 ans peut devenir plus coûteux en termes d’intérêts qu’un crédit de 15 ans qui présente un TEG plus bas, mais une somme totale plus élevée.

- Frais annexes : Les banques ajoutent divers frais. Si l’un inclut des frais d’assurance de 1 000 euros, tandis qu’un autre ne les inclut pas, le TEG sera alors affecté.

- Type de taux : En ayant un taux fixe, la mensualité ne changera pas. Avec un taux variable, chaque réévaluation peut modifier le TEG.

Chacun de ces facteurs doit être considéré lors de la comparaison des offres de prêts. En fait, il est essentiel d’analyser ces éléments pour faire le meilleur choix financier.

Conclusion

Comprendre le TEG est essentiel pour nous en tant qu’emprunteurs. Cet indicateur nous permet d’évaluer le coût total d’un prêt et de comparer efficacement les différentes offres sur le marché. En tenant compte des frais annexes et des intérêts, le TEG nous offre une vision claire et complète de nos engagements financiers.

En utilisant les méthodes de calcul présentées, qu’elles soient manuelles ou via des outils en ligne, nous pouvons facilement déterminer le TEG et faire des choix éclairés. Analysons attentivement chaque facteur influençant le TEG pour optimiser notre décision d’emprunt. En fin de compte, une bonne compréhension du TEG nous aidera à éviter les pièges financiers et à réaliser nos projets avec confiance.