Lorsqu’on envisage de rembourser un prêt à la consommation par anticipation, il est crucial de comprendre les implications financières de cette décision. Comment calculer le remboursement anticipé d’un prêt à la consommation peut sembler complexe, mais avec les bonnes informations, on peut naviguer facilement dans ce processus.

Nous allons explorer les différentes étapes et les éléments à prendre en compte pour effectuer ce calcul. Quelles sont les pénalités éventuelles et les économies potentielles? En répondant à ces questions, nous vous aiderons à prendre des décisions éclairées qui peuvent alléger votre charge financière. Alors, prêts à découvrir comment optimiser vos remboursements?

Qu’est-ce Que le Remboursement Anticipé d’un Prêt à la Consommation ?

Le remboursement anticipé d’un prêt à la consommation désigne la possibilité de rembourser tout ou une partie du capital restant dû avant la date d’échéance prévue. Cette pratique permet de réduire les intérêts à payer, mais comporte aussi certaines implications financières. Comprendre ce processus nous aide à optimiser notre gestion financière.

Nous pouvons réaliser un remboursement anticipé pour diverses raisons. La réduction des intérêts payés constitue l’un des principaux avantages. En refundant plus tôt, on diminue le montant total des intérêts, ce qui allège notre charge financière à long terme.

Cependant, certains prêts intègrent des pénalités de remboursement anticipé. Ces pénalités varient d’un contrat à l’autre et peuvent impacter les économies réalisées. Avant de procéder, vérifions toujours les conditions spécifiques de notre prêt pour éviter les surprises.

De plus, le remboursement anticipé peut améliorer notre situation financière. En libérant des fonds restants, nous pouvons les réinvestir ou les utiliser pour d’autres projets. Cela renforce notre capacité financière future et contribue à une gestion de notre budget plus souple.

En somme, le remboursement anticipé d’un prêt à la consommation s’avère être une option stratégique. En pesant les avantages et les inconvénients, nous prenons des décisions éclairées qui correspondent à nos objectifs financiers.

Les Différentes Formules de Remboursement

Nous explorons ici les différentes formules de remboursement anticipé, cruciales pour optimiser vos finances. Comprendre ces options aide à déterminer la meilleure stratégie selon votre situation.

Remboursement Anticipé Partiel

Le remboursement anticipé partiel permet de verser une somme inférieure à celle du capital restant dû. On choisit cette option généralement lorsque l’on souhaite réduire les mensualités sans solder l’intégralité du prêt.

Voici quelques avantages du remboursement anticipé partiel :

- Flexibilité financière : On conserve une part du crédit tout en diminuant la charge.

- Réduction des intérêts : En remboursant une portion, on diminue le capital sur lequel les intérêts sont calculés.

- Ajustement des mensualités : On peut choisir de baisser le montant de ses paiements mensuels, facilitant ainsi le budget.

Remboursement Anticipé Total

Le remboursement anticipé total constitue l’option de solder l’intégralité du prêt avant son échéance. Cette décision peut être motivée par divers facteurs, comme une amélioration de la situation financière ou la volonté d’éviter des intérêts supplémentaires.

Considérons les points clés du remboursement anticipé total :

- Libération des dettes : On se libère complètement d’un engagement financier.

- Économies significatives : En évitant des paiements d’intérêts futurs, on fait des économies notables.

- Impact sur la cote de crédit : Un remboursement total peut avoir un effet positif sur la cote de crédit.

Ces deux formules répondent à des besoins variés. En évaluant la meilleure option, on peut aligner nos choix financiers avec nos objectifs.

Les Coûts Associés au Remboursement Anticipé

Le remboursement anticipé d’un prêt à la consommation peut entraîner divers coûts. Nous devons examiner ces coûts pour éviter de mauvaises surprises. En général, deux éléments principaux sont à prendre en compte : les pénalités et les indemnités.

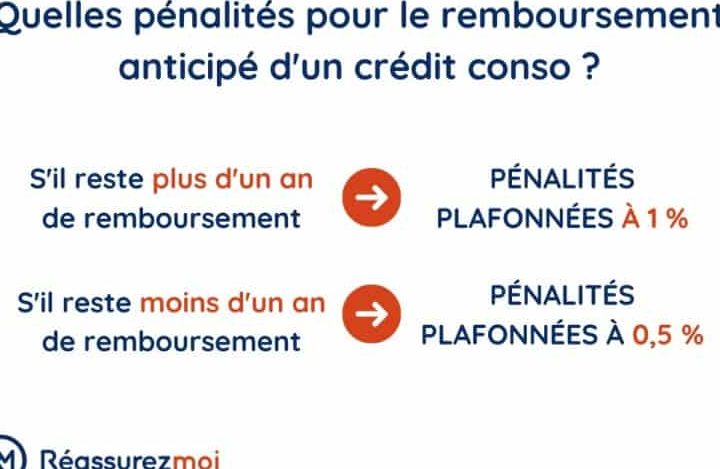

Pénalités de Remboursement

Les pénalités de remboursement anticipé sont des frais appliqués par certains établissements. Ces frais varient en fonction des conditions du prêt et peuvent atteindre jusqu’à 3 % du capital restant dû. Pour en bénéficier, il faut consulter le contrat de prêt. S’il est stipulé, l’établissement peut imposer une pénalité si le remboursement anticipé se produit dans un délai déterminé. Ces pénalités visent à compenser la perte d’intérêts pour le prêteur.

Indemnités de Remboursement

Les indemnités de remboursement sont des frais supplémentaires, souvent liés à une gestion administrative. Elles peuvent inclure des frais de dossier ou des frais pour la modification du contrat. Parfois, ces indemnités peuvent représenter un montant fixe ou un pourcentage du solde du prêt restant. La lecture attentive des conditions du prêt permet d’identifier ces éventuels frais. De plus, il est crucial de comparer les offres de différents prêteurs, car les indemnités varient d’une institution à l’autre.

Étapes pour Calculer le Remboursement Anticipé

Calculer le remboursement anticipé d’un prêt à la consommation nécessite quelques étapes clés. En suivant ces étapes, nous pouvons obtenir une estimation précise.

Rassembler les Documents Nécessaires

Pour commencer, il est essentiel de rassembler tous les documents liés au prêt. Nous devons donc préparer :

- Le contrat de prêt, qui détaille les conditions, le taux d’intérêt et le capital restant dû.

- Les relevés de compte, qui montrent les paiements effectués jusqu’à présent.

- Les pénalités éventuelles, indiquées dans le contrat, car elles affecteront le montant total remboursé.

Ainsi, avoir ces documents à portée de main facilite le calcul du montant à rembourser.

Utiliser un Outil de Calcul

Ensuite, nous pouvons utiliser un outil de calcul de remboursement anticipé pour simplifier le processus. Ces outils en ligne permettent d’entrer des données comme :

- Le capital restant dû, qui figure dans notre contrat.

- Le taux d’intérêt, pour calculer exactement le montant des intérêts.

- Le montant du remboursement anticipé, que nous souhaitons effectuer.

En utilisant ces outils, nous obtenons une estimation rapide des économies potentielles. Parfois, ils incluent aussi des simulateurs de pénalités, ce qui aide à visualiser l’impact total du remboursement anticipé sur nos finances.

Conclusion

Réfléchir au remboursement anticipé d’un prêt à la consommation est une démarche judicieuse pour optimiser notre situation financière. En évaluant soigneusement les coûts et les économies potentielles nous pouvons prendre des décisions éclairées.

Utiliser des outils de calcul en ligne nous aide à visualiser l’impact de nos choix. Que l’on opte pour un remboursement partiel ou total il est essentiel de bien comprendre les conditions de notre prêt et les éventuelles pénalités.

En fin de compte cette stratégie peut alléger notre charge financière et nous rapprocher de nos objectifs économiques. Prenons le temps d’analyser chaque aspect pour tirer le meilleur parti de notre remboursement anticipé.