Saviez-vous que calculer les droits à prêt PEL peut sembler complexe mais est essentiel pour réaliser votre projet immobilier ? Le Prêt Épargne Logement (PEL) offre des avantages financiers non négligeables, mais encore faut-il bien comprendre comment en tirer parti.

Dans cet article, nous allons explorer les différentes étapes pour déterminer vos droits à prêt PEL. Que vous soyez primo-accédant ou investisseur aguerri, nous avons des conseils pratiques et des astuces pour vous aider à naviguer dans ce processus. Êtes-vous prêt à maximiser vos chances d’obtenir un prêt avantageux ? Restez avec nous pour découvrir comment faire de votre rêve immobilier une réalité.

Qu’est-ce Que le Prêt PEL ?

Le Prêt Épargne Logement (PEL) constitue un dispositif d’épargne réglementée, conçu pour financer un projet immobilier. Ce prêt offre des conditions avantageuses pour les particuliers souhaitant acquérir leur résidence principale ou réaliser des travaux de rénovation.

Nous devrions comprendre qu’un PEL se compose de deux phases : une phase d’épargne et une phase de prêts. Pendant la première, les épargnants déposent des fonds souvent pendant quatre à dix ans, permettant d’accumuler des droits à prêt. En effet, les intérêts générés pendant cette période sont garantis par l’État.

Ensuite, lors de la phase de prêt, le montant maximum prêté dépend des épargnes accumulées. Par exemple, l’épargnant peut bénéficier d’un prêt à un taux fixe, souvent inférieur aux taux du marché. Cela représente un véritable atout pour ceux qui utilisent ce dispositif.

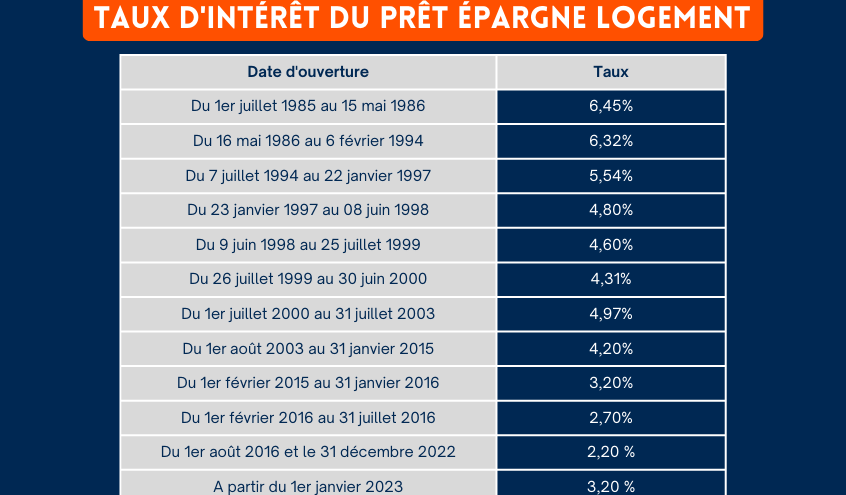

De plus, le PEL peut offrir un rendement attractif grâce à un taux d’intérêt de 1 % depuis 2023. En comparant d’autres produits d’épargne, ces avantages financiers font généralement du PEL une option prisée.

Évidemment, pour ouvrir un PEL, plusieurs critères s’appliquent. L’épargnant doit être majeur et la durée de l’épargne minime est de quatre ans. Ainsi, la gestion de ce produit s’avère assez flexible pour s’adapter à divers profils d’investisseurs.

Enfin, pour toute question relative aux droits à prêt PEL, il est essentiel de consulter un conseiller financier. Une bonne planification aide à maximiser les avantages de ce prêt. Les implications fiscales et les conditions de prêt doivent être évaluées pour faire un choix éclairé.

Les Critères d’Éligibilité

Pour bénéficier d’un prêt PEL, plusieurs critères d’éligibilité doivent être pris en compte. Comprendre ces conditions permet d’optimiser nos chances d’obtenir des financements avantageux.

Conditions de Ressources

Les conditions de ressources impactent notre droit à un prêt PEL. Nous devons respecter un plafond de ressources qui varie selon la situation familiale et géographique. En 2023, les plafonds sont les suivants :

| Situation | Plafond de ressources |

|---|---|

| Personne seule | 38 100 € |

| Couple | 56 600 € |

| Couple avec un enfant | 68 800 € |

Ces valeurs détermineront notre éligibilité. Il est important de vérifier si nos revenus sont en adéquation avec ces seuils.

Durée du PEL

La durée du PEL joue également un rôle clé. Un PEL doit être ouvert pour une durée minimale de quatre ans pour accumuler des droits à prêt. Après cette période, un prêt peut être demandé. En revanche, le contrat peut rester ouvert jusqu’à 10 ans, favorisant ainsi l’accumulation d’intérêts. Pendant la phase d’épargne, nous avons la possibilité d’augmenter notre capital, ce qui augmentera les droits à prêt dont nous pourrions bénéficier.

En résumé, respecter ces critères est essentiel pour accéder aux avantages offerts par le PEL et optimiser notre projet immobilier.

Le Calcul des Droits à Prêt PEL

Comprendre le calcul des droits à prêt du PEL est essentiel pour optimiser nos projets immobiliers. Ce calcul se base sur plusieurs critères, incluant la durée de l’épargne et les dépôts effectués.

Méthodologie de Calcul

Pour calculer les droits à prêt, il faut tenir compte de la somme épargnée au cours de la phase d’épargne. On évalue également le taux d’intérêt fixé au moment de l’ouverture du PEL. Voici les étapes clés :

- Montant épargné : Additionner les versements effectués sur le PEL.

- Durée d’épargne : Considérer le nombre d’années d’épargne, avec un minimum de quatre ans pour bénéficier d’un prêt.

- Taux d’intérêt : Prendre en compte le taux d’intérêt de 1 % appliqué depuis 2023.

- Prêt maximal : Le prêt accessible représente généralement deux fois le montant épargné. Par exemple, si nous avons épargné 10 000 €, le prêt maximum peut atteindre 20 000 €.

Exemples Pratiques

Illustrons le calcul avec des exemples concrets :

- Exemple 1 : Pour une épargne de 5 000 € sur 4 ans, le droit à prêt sera de 10 000 €.

- Exemple 2 : Si nous déposons 8 000 € et conservons le PEL pendant 6 ans, le droit à prêt s’élève à 16 000 €.

- Exemple 3 : Avec 12 000 € d’épargne, après 5 ans, le montant du prêt peut atteindre 24 000 €.

Ces exemples montrent clairement comment la durée et le montant épargné influencent les droits à prêt. En réalisant ces calculs, nous pouvons mieux planifier notre financement immobilier.

Les Avantages du Prêt PEL

Le Prêt Épargne Logement (PEL) offre plusieurs avantages significatifs pour ceux qui envisagent un projet immobilier. En voici quelques uns :

- Taux d’intérêt compétitif : Le prêt PEL propose un taux d’intérêt de 1 % depuis 2023, généralement plus bas que les taux du marché. Cela permet de réaliser d’importantes économies sur le montant total du prêt.

- Droits à prêt garantis : En épargnant sur un PEL, nous accumulons automatiquement des droits à prêt, ce qui permet un accès certain au financement lors de la phase de prêt. Ces droits se calculent sur le montant épargné et la durée de l’épargne.

- Flexibilité d’utilisation : Les fonds obtenus par le prêt PEL peuvent financer l’achat d’une résidence principale ou des travaux de rénovation. Cela permet de réaliser divers projets immobiliers selon nos besoins.

- Avantages fiscaux : Les intérêts générés par le PEL bénéficient d’une exonération d’impôt jusqu’à un certain plafond. Cette situation apporte un coup de pouce fiscal appréciable à nos projets d’épargne.

- Durée d’épargne adaptable : Le PEL peut rester actif pendant dix ans, ce qui nous permet de continuer à épargner et à générer des intérêts même après la période minimale de quatre ans.

- Conditions d’accès simples : L’ouverture d’un PEL ne nécessite que d’être majeur et d’avoir une capacité d’épargne, ce qui facilite son accès à de nombreux profils d’investisseurs.

En résumé, les avantages du prêt PEL résident dans ses conditions attractives et la sécurité qu’il offre, permettant ainsi de réaliser efficacement nos projets immobiliers.

Les Limitations du Prêt PEL

Le Prêt Épargne Logement (PEL) offre des avantages, mais présente également des limitations. Pour accéder aux droits à prêt, il faut respecter certains critères, incluant la durée et le montant épargné.

Les conditions d’accès au PEL imposent une durée minimale de quatre ans d’épargne. Ce temps est nécessaire pour accumuler des droits à prêt. Même si un PEL peut rester actif pendant dix ans, la contribution effective doit dépasser cette période minimale.

La restriction des montants pouvant être empruntés est également un facteur à considérer. En général, le montant du prêt ne dépasse pas deux fois le montant épargné. Par exemple, si nous avons épargné 5 000 €, le prêt maximal peut atteindre 10 000 €.

Une autre limitation concerne les plafonds de ressources pour bénéficier du PEL. En 2023, les limites sont de 38 100 € pour une personne seule et de 56 600 € pour un couple. Ces plafonds varient en fonction de la situation familiale et géographique, ce qui peut exclure certaines personnes.

La flexibilité du PEL peut être restreinte en termes d’utilisation des fonds. Les prêts accordés ne peuvent être utilisés que pour des projets spécifiques, tels que l’achat d’une résidence principale ou des travaux de rénovation. Cet aspect peut limiter notre capacité à financer d’autres projets, malgré la disponibilité du prêt.

Enfin, la taux d’intérêt, bien qu’attrayant, peut ne pas être le plus compétitif pour tout type de projet. Selon les conditions de marché, il peut y avoir des alternatives plus avantageuses à considérer.

Ces limitations font partie intégrante de l’utilisation du Prêt PEL et doivent être prises en compte lors de la planification de nos projets immobiliers.

Conclusion

Comprendre les droits à prêt du PEL est essentiel pour optimiser notre projet immobilier. Ce dispositif nous permet de bénéficier d’un taux d’intérêt attractif et d’une flexibilité d’épargne. En respectant les critères d’éligibilité et en suivant les étapes de calcul, on peut maximiser nos chances d’accéder à un prêt avantageux.

Il est crucial d’évaluer notre situation personnelle et de consulter un conseiller financier pour tirer le meilleur parti de cette opportunité. Avec une bonne planification et une connaissance approfondie des avantages et des limitations du PEL, on peut concrétiser nos rêves immobiliers en toute sérénité.