Dans le monde de l’immobilier, une question revient souvent : qui validé le prêt immobilier ? Comprendre les acteurs impliqués dans cette étape cruciale peut sembler complexe, mais c’est essentiel pour tout futur acquéreur. Que vous soyez primo-accédant ou investisseur chevronné, connaître les processus de validation de prêt peut faire toute la différence.

Nous allons explorer ensemble les différentes parties prenantes qui interviennent dans cette démarche. Des banques aux courtiers en prêts immobiliers, chaque acteur joue un rôle clé dans l’approbation de votre financement. Mais qui prend réellement la décision finale ? En répondant à cette question, nous vous aiderons à naviguer dans le dédale des prêts immobiliers avec confiance. Prêts à découvrir les secrets de la validation de votre prêt immobilier ? Suivez-nous dans cette exploration informative et captivante.

Comprendre Le Prêt Immobilier

Nous explorons le prêt immobilier, un élément fondamental pour quiconque souhaite acquérir un bien. Ce financement aide à couvrir une partie ou la totalité du coût d’un logement. Ainsi, comprendre ses mécanismes devient vital pour les futurs acquéreurs.

Les acteurs principaux du prêt immobilier incluent les banques, les courtiers, et les organismes de crédit. Chacun d’eux joue un rôle spécifique. Les banques évaluent la demande, tandis que les courtiers facilitent la recherche des meilleures offres. Les organismes de crédit, enfin, apportent un soutien financier supplémentaire lorsque cela est nécessaire.

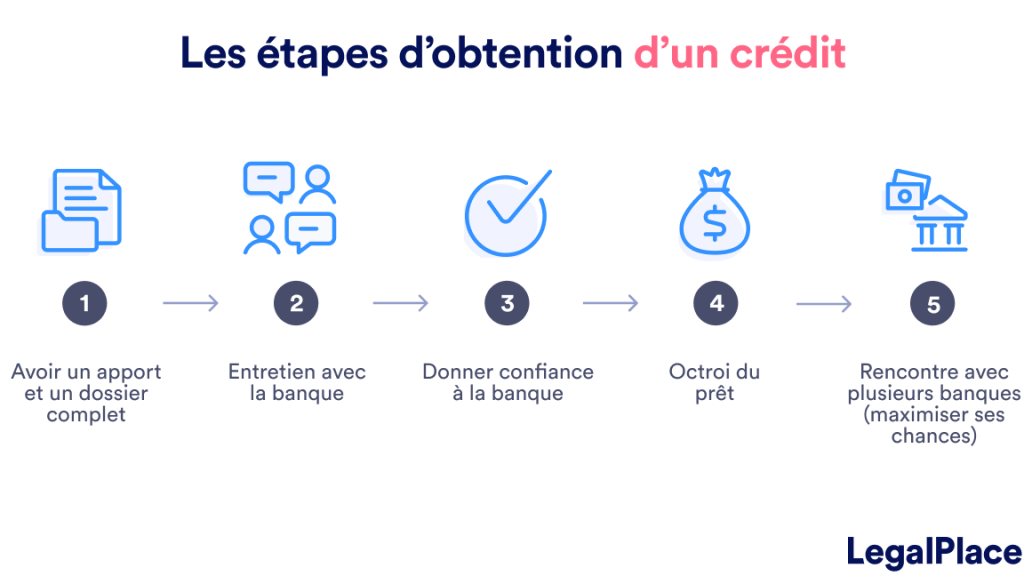

Il est important de connaître le processus de validation du prêt. Ce processus comporte généralement plusieurs étapes clés :

La décision finale revient principalement aux banques, après une évaluation approfondie de la situation financière de l’emprunteur. Ainsi, une compréhension claire de ces étapes permet de mieux naviguer dans le processus.

Nous devons également considérer les éléments qui influencent la validation. Des facteurs tels que le taux d’endettement, les revenus et l’historique de crédit jouent un rôle crucial. Une bonne gestion financière augmente nos chances d’approbation.

Nous voyons donc que chaque acteur a ses particularités et que la collaboration entre eux est essentielle. Cette synergie détermine souvent le succès d’une demande de prêt immobilier.

Qui Est Impliqué Dans La Validation Du Prêt Immobilier ?

Nous explorons ici les principaux acteurs qui participent à la validation du prêt immobilier. Chaque acteur joue un rôle spécifique, et leur interaction est cruciale pour le succès de la demande de financement.

Rôle Du Prêteur

Le prêteur, généralement une banque ou un établissement financier, examine les demandes de prêt. Une évaluation rigoureuse de la capacité de remboursement de l’emprunteur fait partie de son processus. Le prêteur analyse plusieurs éléments, tels que :

Le prêteur prend ensuite une décision d’approbation ou de refus. De plus, il peut proposer des taux d’intérêt et des conditions de remboursement adaptées à la situation de l’emprunteur.

Rôle De L’Expert En Évaluation

L’expert en évaluation joue un rôle essentiel dans la validation du prêt immobilier. Il détermine la valeur du bien immobilier, un facteur clé pour le prêteur. Cet expert procède à une analyse détaillée, qui inclut :

Son expertise garantit que le bien justifie le montant du prêt demandé. Un rapport d’évaluation favorable peut ainsi influencer positivement la décision du prêteur.

Les Critères De Validation Du Prêt Immobilier

La validation d’un prêt immobilier repose sur des critères spécifiques essentiels pour les emprunteurs. Comprendre ces critères aide à mieux préparer sa demande et à augmenter les chances d’approbation.

Analyse Du Dossier De Demande

L’analyse du dossier de demande joue un rôle crucial dans le processus de validation. Lors de cette étape, les banques examinent les documents fournis par l’emprunteur. Ils évaluent plusieurs éléments importants, tels que :

- Identité : Vérification des pièces d’identité et de la situation personnelle.

- Justificatifs de revenus : Analyse des fiches de paie ou des bilans comptables pour les travailleurs indépendants.

- Historique de crédit : Évaluation des crédits antérieurs et de leur remboursement pour déterminer la solvabilité.

Cette vérification approfondie permet d’obtenir une vue d’ensemble de la situation financière de l’emprunteur. Ainsi, un dossier complet et bien structuré facilite l’approbation.

Évaluation De La Capacité Financière

L’évaluation de la capacité financière détermine si l’emprunteur peut rembourser le prêt. Les banques s’appuient sur différents facteurs, notamment :

- Taux d’endettement : Calcul du ratio entre les mensualités à rembourser et les revenus nets. Un taux d’endettement inférieur à 33% est souvent favorisé.

- Revenus stables : Prise en compte des revenus fixes, tels que les salaires ou les rentes, pour évaluer la capacité à honorer les mensualités.

- Apport personnel : Considération de l’apport personnel qui réduit le montant du prêt à financer. Un apport minimum de 10 à 20% est souvent requis.

En somme, une bonne capacité financière rassure le prêteur, augmentant ainsi les chances d’obtenir un financement.

Les Étapes Du Processus De Validation

Le processus de validation d’un prêt immobilier comprend plusieurs étapes clés, chacune essentielle pour garantir une approbation réussie.

Soumission De La Demande

D’abord, la Soumission De La Demande constitue la première étape. On prépare un dossier comprenant plusieurs documents importants, tels que :

- Les justificatifs d’identité (carte d’identité, passeport)

- Les bulletins de salaire (généralement des trois derniers mois)

- Les relevés bancaires (souvent des trois derniers mois)

- Le contrat de travail

Ainsi, cette documentation permet à l’établissement prêteur d’évaluer la situation financière de l’emprunteur. Au moment de soumettre la demande, on peut également inclure un projet d’acquisition précis pour répondre aux attentes des banques.

Réception De La Décision

Ensuite, après la soumission, la Réception De La Décision représente une étape cruciale. Dans un délai généralement compris entre quelques jours et plusieurs semaines, l’institution financière examine le dossier. Cette analyse porte sur :

- La capacité de remboursement de l’emprunteur

- Le taux d’endettement (généralement inférieur à 33 % des revenus)

- L’historique de crédit de l’emprunteur

Après cette évaluation, la banque rend sa décision. Si le prêt est approuvé, le client reçoit une offre de prêt qu’il peut examiner avant de s’engager. En revanche, si la demande est refusée, l’établissement prêteur fournit des raisons, permettant ainsi à l’emprunteur d’améliorer son dossier pour les futures demandes.

Conclusion

Comprendre qui valide le prêt immobilier est essentiel pour naviguer avec succès dans le monde complexe du financement immobilier. En connaissant les rôles des banques et des courtiers nous pouvons mieux préparer notre demande.

Une évaluation minutieuse de notre situation financière et une bonne gestion de notre dossier augmentent nos chances d’approbation. En collaborant efficacement avec les différents acteurs impliqués nous maximisons nos opportunités.

En fin de compte, être informé et préparé est la clé pour obtenir le financement dont nous avons besoin pour réaliser nos projets immobiliers.