Quand il s’agit de financer un projet ou d’acquérir un bien, comprendre comment calculer les intérêts sur un prêt est essentiel. Que vous soyez en train de planifier l’achat d’une maison ou de financer des études, savoir exactement combien vous allez payer en intérêts peut faire toute la différence.

Dans cet article, nous allons explorer les différentes méthodes pour calculer ces intérêts et démystifier le processus. Nous aborderons les notions clés comme le taux d’intérêt, la durée du prêt et leur impact sur votre budget. Êtes-vous prêts à prendre le contrôle de vos finances ? Restez avec nous pour découvrir des astuces pratiques qui vous aideront à mieux gérer vos emprunts et à éviter les pièges courants.

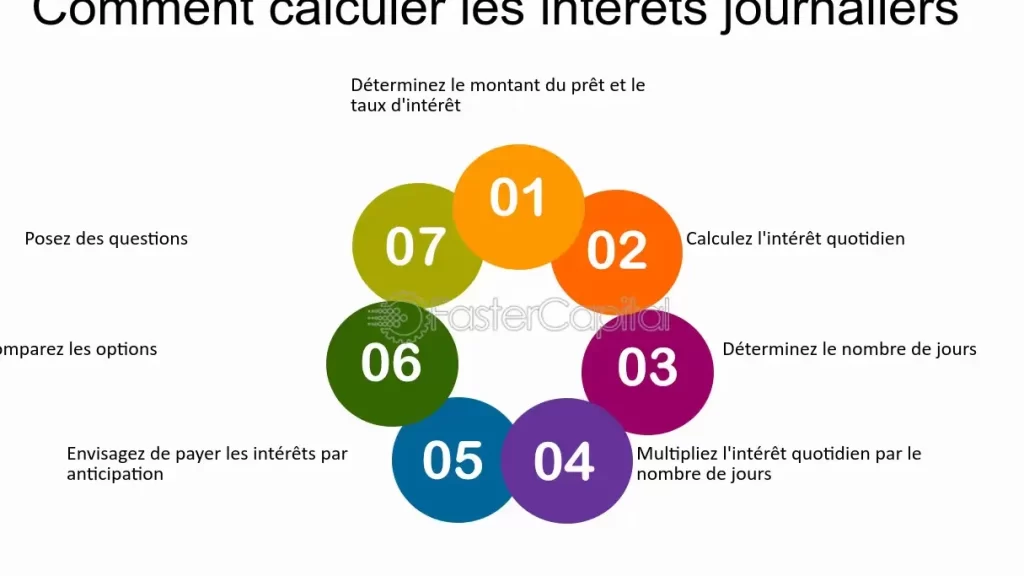

Comprendre Les Intérêts Sur Un Prêt

Comprendre les intérêts sur un prêt est crucial pour gérer efficacement nos finances. Le taux d’intérêt représente le coût de l’emprunt, exprimé en pourcentage du montant emprunté. Ce taux peut être fixe, restant constant durant toute la durée du prêt, ou variable, fluctuant selon les conditions du marché.

Nous distinguons deux types principaux d’intérêts : les intérêts simples et les intérêts composés. Les intérêts simples sont calculés uniquement sur le montant initial emprunté. Par exemple, si nous empruntons 1 000 € à un taux de 5 % pendant trois ans, nous payons seulement 150 € d’intérêts au total.

En revanche, les intérêts composés s’appliquent aux montants accumulés, ce qui signifie que chaque période d’intérêt est ajoutée au principal pour calculer le prochain montant des intérêts. Si nous prenons le même exemple avec des intérêts composés annuels, après trois ans, notre dette pourrait atteindre environ 1 157 €, en tenant compte de l’accumulation des intérêts.

La durée du prêt influence également les coûts globaux. Plus la durée est longue, plus les paiements mensuels seront faibles mais le coût total des intérêts augmentera. Ainsi, un prêt sur 15 ans coûtera généralement moins en intérêt qu’un prêt sur 30 ans.

Pour mieux évaluer nos options de prêts et faire un choix éclairé, il est utile de comparer plusieurs offres disponibles sur le marché. Nous devons prêter attention non seulement aux taux mais aussi aux frais supplémentaires comme les frais de dossier ou d’assurance.

En fin de compte, comprendre ces éléments permet une gestion prompte et efficace de nos emprunts tout en minimisant les erreurs financières courantes qui peuvent surgir lors d’une mauvaise évaluation des conditions proposées par les prêteurs.

Les Différents Types D’Intérêts

Nous explorons ici les principaux types d’intérêts qui peuvent s’appliquer à un prêt. Comprendre ces distinctions aide à mieux gérer ses finances.

Intérêts Simples

Les Intérêts Simples se calculent uniquement sur le montant initial du prêt. Par exemple, si un emprunt de 1 000 euros a un taux d’intérêt simple de 5 % par an, chaque année, on paiera 50 euros d’intérêt. Ce mode de calcul reste constant et ne varie pas au fil du temps. Il est souvent utilisé dans des prêts à court terme ou dans certains produits d’épargne.

Intérêts Composés

Les Intérêts Composés, en revanche, s’appliquent non seulement au capital initial mais aussi aux intérêts accumulés au fil des périodes précédentes. Pour illustrer, prenons un prêt de 1 000 euros avec un taux d’intérêt composé de 5 % par an : après la première année, l’emprunteur doit rembourser 1 050 euros. À la deuxième année, l’intérêt sera calculé sur ce nouveau total (1 050 euros), entraînant des paiements plus élevés avec le temps. Cette méthode favorise les investissements à long terme car elle maximise le rendement.

| Type d’Intérêt | Calcul | Exemple (pour un montant de 1000 €) |

|---|---|---|

| Intérêts Simples | Montant initial x Taux x Durée | 1000 € x 0,05 x 2 ans = 100 € |

| Intérêts Composés | Montant total x Taux | Après deux ans : ≈1102,50 € |

En choisissant entre ces types d’intérêts pour un prêt ou une épargne, nous devons prendre en compte nos objectifs financiers et notre capacité à rembourser efficacement.

Méthodes De Calcul Des Intérêts

Nous explorons ici les méthodes de calcul des intérêts, essentielles pour évaluer le coût d’un prêt. Deux formules prédominent : les intérêts simples et les intérêts composés.

Formule Des Intérêts Simples

La formule des intérêts simples est directe. On calcule les intérêts en multipliant le capital initial par le taux d’intérêt et la durée du prêt :

Intérêts = Capital initial × Taux d’intérêt × Durée

Par exemple, un emprunt de 1 000 € à un taux d’intérêt de 5 % sur 3 ans génère :

- Intérêts = 1 000 € × 0,05 × 3

- Intérêts = 150 €

Cette méthode reste courante pour des prêts à court terme. En plus, elle facilite la compréhension du coût total du crédit.

Formule Des Intérêts Composés

Les intérêts composés diffèrent largement. Ici, les intérêts s’ajoutent au capital chaque période. La formule utilisée est la suivante :

Montant futur = Capital initial × (1 + Taux d’intérêt) ^ Nombre de périodes

Prenons l’exemple suivant : un emprunt de 1 000 € avec un taux d’intérêt annuel de 5 % sur deux ans donne :

- Montant futur = 1 000 € × (1 + 0,05) ^2

- Montant futur ≈ 1 102,50 €

Cela signifie que les intérêts générés augmentent chaque année car ils se basent sur le montant total dû. Cette méthode convient mieux aux investissements ou aux prêts à long terme où l’accumulation a un impact significatif.

En comprenant ces deux méthodes, nous pouvons mieux gérer nos emprunts et faire des choix financiers éclairés.

Exemples Pratiques De Calcul

Nous allons explorer des exemples pratiques pour illustrer le calcul des intérêts sur un prêt, en abordant les cas d’un prêt à taux fixe et d’un prêt à taux variable.

Cas D’un Prêt À Taux Fixe

Un prêt à taux fixe signifie que le taux d’intérêt reste constant pendant toute la durée du prêt. Cela permet une prévisibilité dans les paiements mensuels. Prenons l’exemple suivant :

- Montant emprunté : 10 000 €

- Taux d’intérêt : 5 % par an

- Durée du prêt : 3 ans

Pour calculer les intérêts, nous utilisons la formule des intérêts simples :

[ text{Intérêts} = text{Capital} times text{Taux} times text{Durée} ]

Ainsi,

[ text{Intérêts} = 10,000 € times 0,05 times 3 = 1,500 €]

Donc, le coût total du crédit s’élève à 11 500 €, incluant les intérêts.

Cas D’un Prêt À Taux Variable

Avec un prêt à taux variable, le taux d’intérêt peut fluctuer selon divers indices de référence. Cela affecte les paiements mensuels et le coût total du crédit. Pour mieux comprendre, prenons cet exemple :

- Montant emprunté : 15 000 €

- Taux initial : 4 % par an

- Durée du prêt : 5 ans

- Augmentation possible après deux ans (hypothétique) de +1 %

Pour la première période de deux ans :

[

text{Intérêts}_{2ans} = 15,000 € times 0,04 times 2 = 1,200 €

]

Après cette période, si le taux augmente à 5 % pour les trois années suivantes:

[

text{Intérêts}_{3ans} = 15,000 € times 0,05 times 3 = 2,250 €

]

Le coût total des intérêts devient alors 3 450 €. Par conséquent, le montant total remboursé serait 18 450 €.

Ces exemples montrent clairement comment chaque type de prêt influe sur nos finances et soulignent l’importance de choisir judicieusement entre un taux fixe et un taux variable en fonction de notre situation financière personnelle.

Conclusion

Comprendre le calcul des intérêts sur un prêt est essentiel pour prendre des décisions financières éclairées. En tenant compte de facteurs tels que le type d’intérêt et la durée du prêt, nous pouvons mieux gérer nos emprunts et éviter des coûts imprévus. Les exemples pratiques que nous avons partagés illustrent comment les choix entre taux fixe et variable influencent notre budget global.

En comparant plusieurs offres de prêts, on peut s’assurer de choisir la solution la plus adaptée à notre situation financière. Rester informés sur ces concepts nous permet non seulement de maîtriser nos finances mais aussi d’atteindre nos objectifs sans stress inutile.