Faire un prêt peut sembler intimidant, mais c’est souvent une étape nécessaire pour réaliser nos projets. Que ce soit pour l’achat d’une maison, le financement d’une voiture ou même pour des études, comprendre comment faire un prêt est essentiel. Nous allons explorer ensemble les différentes étapes à suivre et les éléments à considérer avant de s’engager.

Qu’est-ce Qu’un Prêt ?

Un prêt représente une somme d’argent que l’on emprunte pour un projet spécifique. Les prêts peuvent être utilisés pour diverses raisons, comme acheter une maison, financer un véhicule ou payer des études. En échange de l’argent emprunté, nous remboursons le montant avec des intérêts sur une période déterminée.

Nous rencontrons souvent différents types de prêts, notamment :

- Prêts personnels : Utilisés pour des dépenses courantes.

- Prêts immobiliers : Spécifiquement destinés à l’achat de biens immobiliers.

- Crédits-auto : Financement dédié à l’achat d’un véhicule.

Chaque type de prêt a ses propres conditions et taux d’intérêt. Les prêteurs évaluent notre capacité à rembourser en examinant nos revenus et notre situation financière. Cela garantit qu’on ne s’engage pas dans un remboursement difficile.

D’autre part, il est important de comparer les offres avant de faire un choix. Les établissements financiers proposent souvent des taux différents qui peuvent influencer le coût total du prêt. Nous devons également prendre en compte les frais associés tels que les assurances et les commissions.

En résumé, comprendre ce qu’est un prêt aide à naviguer dans le processus financier. Savoir quel type de prêt convient le mieux à notre situation est essentiel avant de s’engager.

Les Différents Types de Prêts

Les prêts se déclinent en plusieurs types, chacun adapté à des besoins spécifiques. Comprendre ces options nous aide à choisir celui qui correspond le mieux à notre situation financière.

Prêts Personnels

Les prêts personnels offrent une grande flexibilité. On peut les utiliser pour divers projets, comme financer des travaux ou couvrir des dépenses imprévues. Généralement, ces prêts sont non garantis, ce qui signifie qu’aucun bien n’est requis comme garantie. Les montants varient souvent entre 1 000 et 75 000 euros, avec des durées de remboursement allant de un à cinq ans. Il est essentiel de comparer les taux d’intérêt, car ils fluctuent selon les établissements financiers.

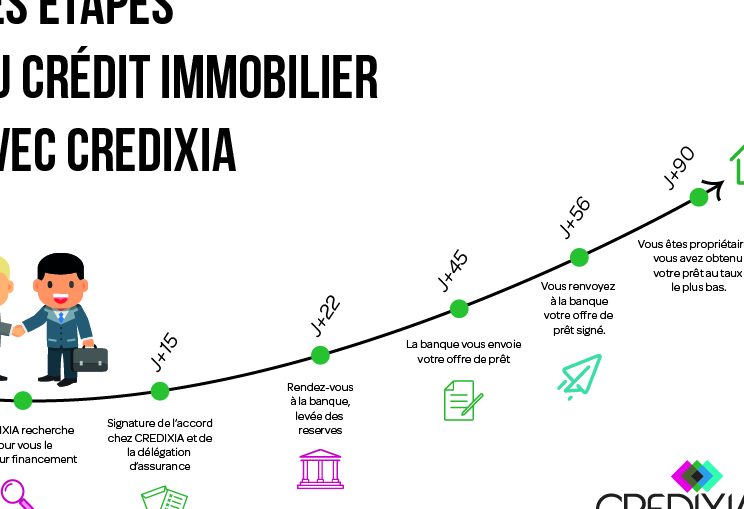

Prêts Immobilier

Les prêts immobiliers sont spécifiquement conçus pour l’achat d’un bien immobilier. Ces prêts exigent généralement une garantie sur le bien acheté. Leur montant peut atteindre jusqu’à 100% du prix d’achat dans certains cas, mais un apport personnel est souvent recommandé. La durée de remboursement s’étend généralement entre quinze et vingt-cinq ans. En outre, il existe différents types de taux : fixe ou variable ; chaque option a ses avantages selon la conjoncture économique.

Prêts Auto

Les prêts auto facilitent l’acquisition d’un véhicule neuf ou d’occasion. Ce type de prêt est également garanti par le véhicule lui-même, ce qui réduit le risque pour la banque et peut entraîner des taux d’intérêt plus bas. Les montants varient selon le prix du véhicule choisi et peuvent aller jusqu’à 50 000 euros ou plus pour les modèles haut de gamme. La durée du prêt auto oscille typiquement entre trois et sept ans, offrant ainsi une certaine souplesse dans le remboursement.

En comprenant ces différents types de prêts, on améliore notre capacité à prendre des décisions éclairées concernant nos finances personnelles.

Étapes Pour Faire un Prêt

Évaluer le processus de prêt nécessite une approche méthodique. Nous allons explorer les étapes clés pour s’assurer que chaque aspect du prêt est pris en compte.

Évaluer Vos Besoins

Nous devons d’abord identifier nos besoins financiers. Quelle somme d’argent est nécessaire ? Pour quel projet spécifique ? Il est crucial de déterminer le montant exact pour éviter d’emprunter trop ou pas assez. Ensuite, évaluons notre capacité de remboursement mensuel. Quels revenus et dépenses avons-nous ? Cela nous permettra d’établir un budget réaliste.

Comparer les Offres

Comparer les offres des établissements financiers optimise notre choix. Nous devrions examiner plusieurs critères :

- Taux d’intérêt : Un taux plus bas réduit le coût total du prêt.

- Frais annexes : Certains prêts comportent des frais cachés qui peuvent augmenter la charge financière.

- Durée du remboursement : Une durée plus longue diminue les mensualités mais augmente le coût total.

En confrontant ces éléments, on obtient une vue claire des meilleures options disponibles sur le marché.

Préparer Votre Dossier

Préparer un dossier solide facilite l’approbation du prêt. Rassemblons tous les documents essentiels :

- Justificatifs de revenus : Bulletins de salaire ou relevés bancaires.

- Pièce d’identité valide : Passeport ou carte d’identité nationale.

- Preuve de résidence : Facture récente ou contrat de location.

Un dossier bien organisé montre notre sérieux et améliore nos chances d’obtenir des conditions favorables.

Les Erreurs à Éviter

Éviter les erreurs courantes lors d’un prêt est crucial pour garantir des conditions favorables. Plusieurs pièges peuvent compromettre notre expérience de prêt.

Ne pas évaluer sa capacité de remboursement constitue une erreur fréquente. Il est essentiel de connaître nos finances avant de demander un prêt. Identifier nos dépenses mensuelles et nos revenus permet de déterminer un montant raisonnable à emprunter.

Comparer uniquement les taux d’intérêt peut également nous induire en erreur. Bien que ces taux soient importants, il faut aussi prendre en compte d’autres éléments comme les frais annexes et la durée du remboursement. Une analyse complète aide à choisir l’option la plus avantageuse.

Négliger la lecture des contrats représente une autre faute courante. Chaque condition inscrite dans le contrat mérite attention, car des clauses cachées peuvent affecter notre engagement financier. Prenons le temps de lire chaque document attentivement.

S’engager sans poser de questions limite notre compréhension du processus. Interroger l’établissement prêteur sur les modalités du prêt clarifie beaucoup d’incertitudes potentielles.

Douter de son dossier financier peut sembler anodin, mais cela a des conséquences réelles. Préparer un dossier solide avec tous les documents requis renforce nos chances d’obtenir un prêt dans des conditions favorables.

En évitant ces erreurs, on améliore non seulement notre expérience mais aussi notre situation financière globale lors d’un investissement important comme un achat immobilier ou une voiture.

Conclusion

Naviguer dans le monde des prêts peut sembler complexe mais en suivant les bonnes étapes on peut rendre ce processus beaucoup plus accessible. Évaluer nos besoins et notre capacité de remboursement est fondamental pour éviter des désagréments futurs.

Comparer les offres nous permet également de trouver la meilleure solution adaptée à notre situation financière. En préparant un dossier solide et en évitant certaines erreurs courantes on augmente nos chances d’obtenir un prêt avec des conditions avantageuses.

En maîtrisant ces éléments clés nous pouvons aborder nos projets avec confiance et sérénité.