Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer les mensualités d’un prêt immobilier ? Comprendre les mensualités est essentiel pour gérer notre budget et éviter les surprises désagréables. Que l’on soit primo-accédant ou investisseur, il est vital de maîtriser cet aspect pour prendre des décisions éclairées.

Dans cet article, nous allons explorer les différentes méthodes pour effectuer ce calcul. Nous aborderons les éléments clés qui influencent le montant des mensualités, comme le taux d’intérêt et la durée du prêt. En comprenant ces facteurs, nous serons mieux armés pour négocier avec les banques et optimiser notre financement. Alors, prêts à plonger dans le monde des prêts immobiliers et à découvrir comment simplifier ce processus ?

Comprendre Les Prêts Immobiliers

Comprendre les prêts immobiliers est essentiel pour bien gérer son achat immobilier. Cela nous permet de choisir la meilleure option de financement. Examinons les types de prêts et leur fonctionnement.

Types De Prêts Immobiliers

Nous avons plusieurs types de prêts immobiliers disponibles :

Chacun de ces types de prêts possède ses propres caractéristiques et peut convenir à des situations variées.

Fonctionnement D’un Prêt Immobilier

Un prêt immobilier fonctionne sur des principes simples. D’abord, l’emprunteur reçoit un capital de la banque pour financer l’achat. En échange, il s’engage à rembourser ce montant avec des intérêts sur une période déterminée. Pour comprendre ce fonctionnement, voici les principales étapes :

- Demande de prêt : Nous soumettons une demande à la banque avec des documents justificatifs.

- Évaluation de dossier : La banque examine notre situation financière pour déterminer la capacité d’emprunt.

- Proposition de contrat : Si la demande est acceptée, une offre de prêt est émise contenant les modalités (taux, durée).

- Signature : Nous signons le contrat et l’argent est débloqué pour l’achat du bien.

- Remboursement : Les mensualités commencent, incluant une part d’intérêts et une part de capital.

Ce processus s’avère crucial pour éviter les mauvaises surprises sur notre budget, rappelons-le.

Les Éléments De Calcul Des Mensualités

Pour calculer les mensualités d’un prêt immobilier, plusieurs éléments influent sur le montant total. On examine ici le montant du prêt, la durée du prêt et le taux d’intérêt, chacun jouant un rôle crucial dans le calcul.

Le Montant Du Prêt

Le montant du prêt constitue la première composante à considérer. Ce montant détermine les mensualités, car il s’agit de la somme empruntée pour financer l’achat d’un bien immobilier. Par exemple, un prêt de 200 000 € exigera des paiements plus élevés qu’un prêt de 150 000 €. Il est essentiel de bien évaluer ses besoins financiers avant de fixer ce montant pour éviter des mensualités trop élevées.

La Durée Du Prêt

La durée du prêt influence également les mensualités. Plus la durée est courte, plus les mensualités seront élevées, tandis qu’une durée prolongée réduit le montant des paiements mensuels. Par exemple, sur 15 ans, les mensualités pour un prêt de 200 000 € peuvent être de 1 300 €, alors qu’elles tomberont à environ 1 000 € sur 25 ans. Il est crucial de trouver le bon équilibre entre des mensualités gérables et la durée totale du remboursement.

Le Taux D’Intérêt

Le taux d’intérêt est déterminant dans le calcul des mensualités. Ce taux, qui varie selon l’état du marché et l’établissement prêteur, impacte le montant total à rembourser. Par exemple, un taux d’intérêt de 1,5 % offrira des mensualités inférieures à celles d’un taux de 3 %. En effet, même une légère différence peut engendrer plusieurs milliers d’euros de coût total, rendant la comparaison entre les offres de prêt indispensable.

La Formule Pour Calculer Les Mensualités

Pour déterminer les mensualités d’un prêt immobilier, nous utilisons une formule simple qui prend en compte le montant emprunté, le taux d’intérêt, ainsi que la durée du prêt. La formule se présente comme suit :

[ M = frac{P times t}{1 – (1 + t)^{-n}} ]

où :

- M représente la mensualité,

- P désigne le montant du prêt,

- t représente le taux d’intérêt par période,

- n indique le nombre total de mensualités.

Formule De Calcul

D’abord, nous devons identifier les éléments nécessaires au calcul. Ensuite, regardons chaque composante :

- Montant du prêt (P) : C’est la somme que l’on emprunte. Par exemple, pour un prêt de 200 000 €.

- Taux d’intérêt (t) : Il s’exprime en pourcentage, mais pour nos calculs, nous devons le diviser par 12 et 100. Ainsi, un taux de 2% devient 0,001667.

- Durée du prêt (n) : Correspondant au nombre de mensualités, elle se mesure en mois. Si la durée est de 20 ans, alors n = 240 mois.

En appliquant ces données dans la formule, nous obtenons le montant des mensualités à payer régulièrement.

Exemple De Calcul

Prenons un exemple concret pour mieux comprendre. Supposons que nous avons :

- Un montant de prêt ( P = 200,000 ) €

- Un taux d’intérêt de ( 2 % )

- Une durée de ( 20 ) ans

Voici les étapes pour le calcul :

- Convertir le taux d’intérêt :

[

t = frac{2}{12 times 100} = 0,001667

]

- Calculer le nombre total de mensualités :

[

n = 20 times 12 = 240

]

- Appliquer la formule :

[

M = frac{200,000 times 0,001667}{1 – (1 + 0,001667)^{-240}} approx 1,060,66 ,€

]

Ainsi, les mensualités s’élèvent à environ 1 060,66 €. Ce montant nous donne une idée claire de l’engagement financier lié au prêt immobilier, et nous aidera à mieux gérer notre budget.

Outils Pour Aider Au Calcul

Nous disposons de plusieurs outils qui facilitent le calcul des mensualités d’un prêt immobilier. Ces outils sont précieux pour prendre des décisions éclairées.

Simulateurs En Ligne

Les simulateurs en ligne représentent un excellent moyen d’estimer rapidement les mensualités d’un prêt immobilier. Grâce à ces outils, nous pouvons entrer différents paramètres comme le montant du prêt, le taux d’intérêt et la durée. Parmi les simulateurs populaires, on trouve :

- Simulateur de prêt de banques : La plupart des banques proposent des simulateurs sur leur site web.

- Outils d’comparaison de prêts : Des plateformes comme Meilleurtaux.com comparent plusieurs offres.

- Applications financières : Certaines applications offrent des calculatrices en temps réel.

Ces simulateurs permettent d’obtenir une estimation immédiate des mensualités et aident à visualiser les variations en fonction des choix que nous faisons.

Applications Mobiles

Les applications mobiles offrent également une solution pratique pour calculer nos mensualités de prêt immobilier. Elles sont accessibles et souvent faciles à utiliser. Voici quelques exemples d’applications utiles :

- Calculez votre prêt : Cette application calcule les mensualités selon divers scénarios.

- Budget immobilier : Elle aide à intégrer les mensualités dans notre budget global.

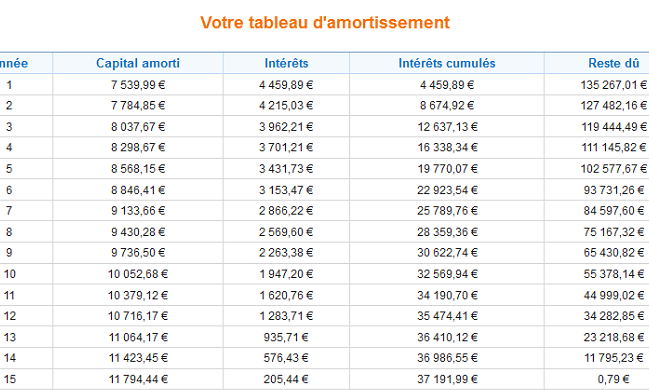

- Tableau amortissement : Cette application montre le détail des remboursements sur toute la durée du prêt.

Ainsi, ces outils mobiles nous donnent la flexibilité de réaliser des calculs à tout moment, ce qui simplifie la gestion de notre projet immobilier.

Conseils Pour Optimiser Vos Mensualités

Optimiser ses mensualités d’un prêt immobilier demande une attention particulière aux détails. Nous allons examiner deux aspects essentiels : la négociation du taux d’intérêt et le choix de la durée du prêt.

Négocier Le Taux D’Intérêt

Négocier le taux d’intérêt peut réduire significativement le coût total du prêt. Un taux d’intérêt plus bas se traduit par des mensualités plus faibles. Pensez à comparer les offres de plusieurs établissements bancaires. Nous pouvons, par exemple, contacter au moins trois banques pour obtenir des propositions. En outre, un bon dossier de crédit joue un rôle clé lors de la négociation. Les banques sont souvent prêtes à offrir des conditions plus favorables si notre profil financier est solide.

Pour renforcer notre position, mentionnons la concurrence entre les banques. Utilisez des simulateurs en ligne pour montrer les offres de marché actuelles. Nous pouvons également envisager de souscrire à des options comme l’assurance emprunteur auprès d’autres compagnies pour alléger les mensualités.

Choisir La Durée Du Prêt

Choisir la durée du prêt impacte directement nos mensualités. Plus la durée est longue, plus les mensualités sont faibles, mais le coût total augmente en raison des intérêts. Ainsi, une durée de 20 ans aura des mensualités plus élevées qu’une durée de 25 ans. Cela dit, il est crucial de trouver un juste équilibre entre le montant des mensualités et le coût total.

Nous devons réfléchir à notre situation financière et à nos projets futurs. Parfois, une durée de prêt plus courte, bien qu’entraînant des mensualités plus élevées, peut offrir des intérêts moindres sur la durée totale. Déterminons donc notre capacité à rembourser avant de fixer la durée.

En fin de compte, négocier le taux d’intérêt et choisir la bonne durée de prêt sont deux leviers puissants pour optimiser nos mensualités.

Conclusion

Comprendre comment calculer les mensualités d’un prêt immobilier est fondamental pour nous aider à prendre des décisions éclairées. En maîtrisant les éléments clés comme le montant emprunté le taux d’intérêt et la durée du prêt nous pouvons mieux gérer notre budget.

Utiliser des outils comme les simulateurs en ligne nous permet d’estimer rapidement nos mensualités et d’explorer différentes options. N’oublions pas que négocier un meilleur taux et choisir la bonne durée de prêt sont des leviers puissants pour optimiser nos financements.

En gardant ces conseils à l’esprit nous serons mieux préparés à aborder notre projet immobilier avec confiance et sérénité.