Naviguer dans le monde des prêts peut sembler complexe, surtout lorsqu’il s’agit de comprendre comment calculer les mensualités d’un prêt relais. Ce type de financement est souvent une solution idéale pour ceux qui souhaitent acheter un nouveau bien immobilier avant de vendre l’ancien. Mais comment s’assurer que les mensualités restent gérables et adaptées à notre budget ?

Dans cet article, nous allons explorer les différentes étapes pour calculer les mensualités d’un prêt relais. Nous aborderons les éléments essentiels à prendre en compte, comme le montant emprunté, la durée du prêt et le taux d’intérêt. Êtes-vous prêt à découvrir les clés pour maîtriser ce processus ? Restez avec nous pour apprendre à optimiser votre financement et à réaliser votre projet immobilier sans stress.

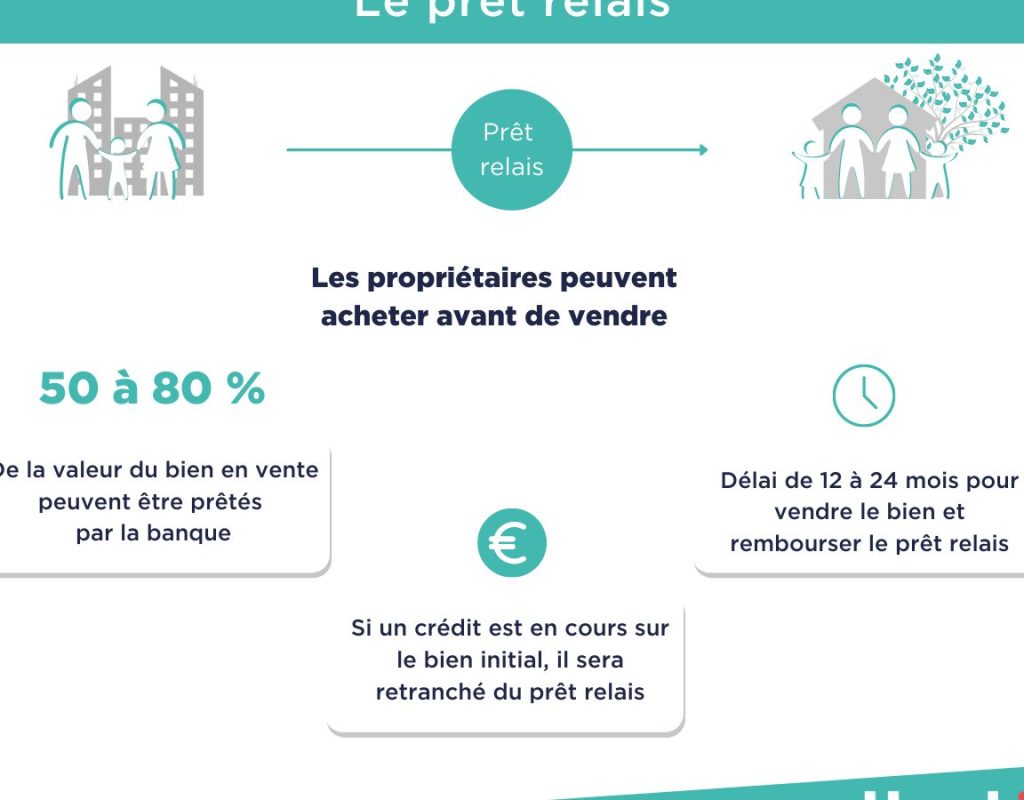

Qu’est-ce Qu’un Prêt Relais ?

Un prêt relais représente un financement temporaire qui aide à réaliser l’achat d’un nouveau bien immobilier avant la vente de l’ancien. Cette solution s’adresse principalement aux propriétaires qui souhaitent ne pas perdre une opportunité d’achat pendant le processus de vente.

Nous constatons que le prêt relais fonctionne comme un pont financier. Il permet de disposer des fonds nécessaires, tout en garantissant un remboursement rapide lors de la conclusion de la vente de l’ancien bien. Ce type de prêt se distingue par sa flexibilité et sa rapidité de mise en place.

Voici les éléments clés à connaître sur le prêt relais :

- Montant emprunté : Le montant du prêt est généralement basé sur la valeur estimée de l’ancien bien.

- Durée : La durée du prêt relais est souvent limitée, typiquement de six mois à deux ans, afin de coïncider avec la vente rapide du bien.

- Taux d’intérêt : Les taux peuvent varier, souvent plus élevés que ceux des prêts immobiliers traditionnels, en raison du caractère temporaire et du risque associé à cette solution.

Envisageons aussi que le remboursement s’effectue dès la vente effective de l’ancien bien. L’idéal est de planifier aussi bien l’achat que la vente, minimisant ainsi le risque d’éventuels décalages entre les échéances.

Cette stratégie de financement s’avère particulièrement utile dans un marché immobilier dynamique, où les biens attractifs peuvent disparaître rapidement. Cela souligne l’importance de comprendre le fonctionnement du prêt relais afin de naviguer efficacement dans le processus d’achat immobilier.

Les Composantes des Mensualités

Pour comprendre les mensualités d’un prêt relais, il faut examiner les éléments clés qui les influencent. Ces composantes incluent principalement le taux d’intérêt, la durée du prêt, et le montant emprunté.

Taux d’Intérêt

Le Taux d’Intérêt joue un rôle crucial dans le calcul des mensualités. Un taux plus élevé augmente le coût total du prêt et, par conséquent, amplifie les échéances mensuelles. Les taux d’intérêt pour les prêts relais peuvent atteindre jusqu’à 3 % à 5 % selon les offres des banques. Il est essentiel de comparer les différentes options disponibles pour choisir la solution la plus adaptée à notre situation financière. Une légère variation peut entraîner des économies importantes sur le long terme.

Durée du Prêt

La Durée du Prêt influence directement le montant des mensualités. En général, la durée d’un prêt relais oscille entre 6 mois à 24 mois. Plus la durée est courte, plus les mensualités seront élevées, mais nous remboursons le capital plus rapidement. À l’inverse, une durée prolongée permet d’alléger les mensualités, mais entraîne une augmentation des intérêts totaux payés. Il est crucial d’évaluer notre capacité de remboursement pour choisir une durée qui équilibre nos besoins financiers et notre confort budgétaire.

Méthodes de Calcul des Mensualités

Calculer les mensualités d’un prêt relais nécessite de suivre certaines méthodes précises. Comprendre les éléments essentiels de cette formule nous aide à anticiper les coûts liés à notre financement.

Formule de Calcul

Pour établir nos mensualités, nous utilisons la formule suivante :

Mensualité = (Montant emprunté × Taux d’intérêt) ÷ (1 – (1 + Taux d’intérêt) ^ -Nombre de mois)

- Montant emprunté : Il représente la somme que nous envisageons de recevoir.

- Taux d’intérêt : Il doit être exprimé sous forme décimale (par exemple, un taux de 4 % devient 0,04).

- Nombre de mois : Cela correspond à la durée totale du prêt en mois.

Cette formule nous permet de calculer précisément nos mensualités. En variant le montant et le taux d’intérêt, nous pouvons anticiper les implications sur notre budget mensuel.

Exemples Pratiques

Prenons quelques exemples concrets pour mieux saisir comment cela fonctionne :

- Exemple 1 : Pour un montant emprunté de 100 000 € à un taux d’intérêt de 4 % sur 12 mois :

- Mensualité : (100 000 × 0,04) ÷ (1 – (1 + 0,04) ^ -12) = 8 760,56 €

- Exemple 2 : Si nous empruntons 150 000 € à un taux d’intérêt de 3 % sur 24 mois :

- Mensualité : (150 000 × 0,03) ÷ (1 – (1 + 0,03) ^ -24) = 6 600,94 €

Ces exemples illustrent clairement l’impact du montant emprunté, du taux d’intérêt et de la durée sur les mensualités. Disposer de ces données nous permet de mieux gérer nos ressources financières tout en planifiant notre projet immobilier.

Facteurs Affectant les Mensualités

Nous devons tenir compte de plusieurs facteurs qui influencent les mensualités d’un prêt relais.

- Montant emprunté : Un montant plus élevé entraîne des mensualités plus importantes. Par exemple, emprunter 100 000 euros peut entraîner des mensualités significativement supérieures à celles d’un emprunt de 50 000 euros.

- Taux d’intérêt : Un taux d’intérêt plus élevé augmente le coût total des mensualités. Des taux variant généralement entre 3 % à 5 % affectent directement la somme à rembourser chaque mois.

- Durée du prêt : La durée de remboursement, qui s’étend de 6 mois à 24 mois, joue un rôle clé. Plus la durée est courte, plus les mensualités sont élevées. À l’inverse, une durée plus longue réduit le montant de chaque mensualité.

- Conditions de remboursement : Certaines institutions financières imposent des conditions spécifiques qui peuvent influencer les mensualités. Si une pénalité est appliquée lors d’un remboursement anticipé, cela peut également impacter le coût global.

- Estimation de la valeur de l’ancien bien : La valorisation de l’ancien bien utilisé comme garantie joue un rôle crucial. Une évaluation plus élevée permet d’emprunter un montant plus important, entraînant des mensualités plus élevées.

- Assurance emprunteur : L’assurance, souvent exigée, peut ajouter des coûts supplémentaires à la mensualité.

- Frais de dossier : Des frais de dossier éventuels peuvent également être pris en compte dans le calcul des mensualités.

En prenant en considération ces facteurs, nous pouvons mieux anticiper nos mensualités et gérer efficacement notre budget lors de la souscription d’un prêt relais.

Avantages et Inconvénients du Prêt Relais

Le prêt relais présente plusieurs avantages notables pour ceux qui souhaitent acheter un bien immobilier avant de vendre l’ancien. D’abord, il offre une flexibilité financière en permettant d’acquérir un nouveau logement sans attendre la vente du précédent. De plus, ce prêt constitue une solution rapide pour éviter de rater des opportunités immobilières sur le marché.

Ensuite, l’accès immédiat aux fonds facilite le financement de l’achat. Cela constitue un atout considérable, surtout dans un marché concurrentiel où les biens se vendent rapidement. En outre, nous pouvons estimer que ce type de prêt permet de maintenir la continuité du logement lors des transitions, réduisant ainsi les désagréments liés aux déménagements.

Cependant, il existe aussi des inconvénients à considérer. D’une part, les taux d’intérêt des prêts relais restent souvent plus élevés que ceux des prêts immobiliers classiques. Ceci peut entraîner des mensualités élevées et un coût total plus important. D’autre part, la contrainte de devoir rembourser le prêt dès la vente de l’ancien bien ajoute un stress financier additionnel.

De plus, l’incertitude autour de la vente peut engendrer des risques financiers. Si la vente de l’ancien bien tarde, les mensualités continuent de s’accumuler, ce qui peut peser sur le budget. Enfin, nous devons aussi prendre en compte les frais annexes, tels que les frais de dossier et les frais d’assurance, qui peuvent alourdir le coût total du prêt relais.

Ainsi, bien que le prêt relais offre des opportunités intéressantes, il est essentiel d’évaluer soigneusement ses implications financières pour s’assurer qu’il correspond bien à notre situation.

Conclusion

Nous avons exploré les nuances du prêt relais et comment calculer ses mensualités. Ce type de financement peut être une solution efficace pour acquérir un nouveau bien sans attendre la vente de l’ancien. En tenant compte des différents facteurs comme le montant emprunté et la durée du prêt, nous pouvons mieux gérer notre budget.

Il est essentiel de bien comprendre les implications financières et de comparer les options disponibles. En prenant le temps d’évaluer notre situation, nous pouvons optimiser notre financement et réaliser notre projet immobilier en toute sérénité. Restons attentifs aux conseils pratiques pour naviguer dans le monde complexe des prêts relais.