Lorsqu’on envisage de souscrire un prêt amortissable, une question cruciale se pose : comment calculer mensualité prêt amortissable ? Comprendre ce processus est essentiel pour gérer efficacement notre budget et éviter les surprises désagréables. En effet, la mensualité détermine non seulement notre capacité d’emprunt, mais aussi la durée de notre engagement financier.

Dans cet article, nous allons explorer les différentes étapes pour établir le montant de nos mensualités. Nous aborderons les éléments clés tels que le taux d’intérêt, la durée du prêt et le montant emprunté. Grâce à des exemples concrets et des outils pratiques, nous vous aiderons à maîtriser ce calcul. Alors, êtes-vous prêts à plonger dans le monde des prêts amortissables et à prendre le contrôle de vos finances ?

Comprendre le Prêt Amortissable

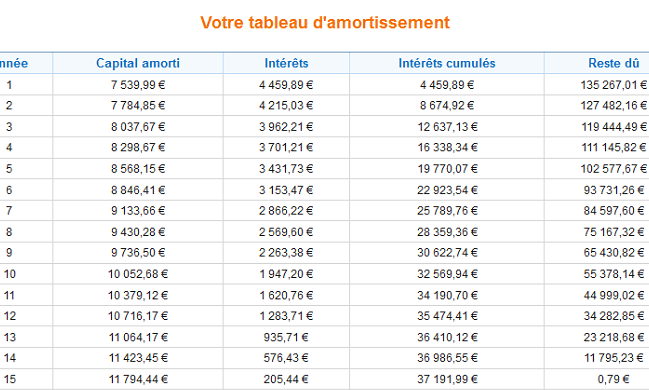

Le prêt amortissable représente une option de financement courante, souvent utilisée pour l’achat de biens durables. Nous devons savoir qu’il implique le remboursement du capital et des intérêts sur une période déterminée. Les mensualités restent constantes, permettant ainsi une meilleure gestion de notre budget.

Premièrement, le remboursement se compose principalement de deux éléments : le capital emprunté et les intérêts. Au début du prêt, la part des intérêts est plus élevée, tandis que celle du capital grandit avec le temps. Cela signifie qu’au fil des mois, nous payons moins d’intérêts et plus de capital.

Deuxièmement, le taux d’intérêt joue un rôle prépondérant. Ce taux peut être fixe ou variable, influençant directement le montant de nos mensualités. Un taux fixe garantit des paiements constants, tandis qu’un taux variable peut changer, affectant ainsi le coût total du prêt.

Enfin, la durée du prêt influence également la mensualité. Plus la durée est longue, plus les mensualités sont basses, mais plus le coût total des intérêts augmente. Nous devons trouver un équilibre pour choisir la durée qui correspond le mieux à notre situation financière.

Examinons quelques éléments pour mieux comprendre le calcul de la mensualité :

- Montant emprunté : Montant initial du prêt.

- Taux d’intérêt : Taux nominal annuel, qui détermine le coût de l’emprunt.

- Durée du prêt : En mois, déterminant la période de remboursement.

En utilisant la formule de calcul des mensualités, on obtient des valeurs précises qui aident à mieux planifier nos finances. Par exemple, calculons un prêt de 100 000 € avec un taux d’intérêt de 3 % sur une durée de 20 ans :

| Montant emprunté | Taux d’intérêt | Durée (mois) | Mensualité |

|---|---|---|---|

| 100 000 € | 3 % | 240 | 554,70 € |

À travers cette information, nous voyons à quel point il est crucial de bien comprendre le prêt amortissable pour prendre des décisions éclairées.

Calcul de la Mensualité

Calculer la mensualité d’un prêt amortissable nécessite de comprendre plusieurs éléments. Ce calcul repose sur une formule simple, mais précise, permettant de déterminer le montant des remboursements mensuels.

Formule de Calcul

Pour obtenir la mensualité, nous utilisons la formule suivante :

[ M = frac{C times t}{1 – (1 + t)^{-n}} ]

où :

- ( M ) représente la mensualité

- ( C ) est le montant emprunté

- ( t ) est le taux d’intérêt mensuel (taux annuel divisé par 12)

- ( n ) correspond au nombre de mensualités.

Par exemple, pour un prêt de 100 000 € à un taux d’intérêt de 3 % sur 20 ans, nous convertissons le taux en 0,0025 (3 %/12) et le nombre de mensualités en 240. Il est préférable d’utiliser une calculatrice en ligne pour valider ces résultats.

Éléments Pr pris en Compte

Plusieurs éléments influencent le calcul de la mensualité. Voici les principaux aspects à considérer :

- Montant emprunté : Plus le capital est élevé, plus la mensualité augmente.

- Taux d’intérêt : Un taux plus bas réduit la part des intérêts, diminuant ainsi la mensualité.

- Durée du prêt : Un prêt plus long entraîne une mensualité plus faible, mais augmente le coût total des intérêts.

- Assurances : Certains prêts incluent des frais d’assurance, qui augmentent la mensualité.

- Frais de dossier : Des frais supplémentaires peuvent être appliqués, affectant le montant global à rembourser.

En tenant compte de ces éléments, nous pouvons mieux planifier notre budget et éviter les surprises lors du remboursement.

Exemples de Calcul

Nous fournissons ici des exemples concrets pour illustrer le calcul des mensualités d’un prêt amortissable.

Exemple 1 : Prêt à Taux Fixe

Pour un prêt de 100 000 € à un taux d’intérêt fixe de 3 % sur 20 ans, calculons les mensualités. Utilisant la formule suivante :

[

M = frac{P times t}{1 – (1 + t)^{-n}}

]

où :

- M = mensualité

- P = montant emprunté (100 000 €)

- t = taux d’intérêt mensuel (0,03/12)

- n = nombre de mensualités (20 x 12)

Calculons les mensualités. Le taux d’intérêt mensuel est 0,0025 et le nombre total de mensualités est 240. En insérant ces valeurs dans la formule, nous trouvons :

[

M = frac{100000 times 0,0025}{1 – (1 + 0,0025)^{-240}} approx 579,96 €

]

Ainsi, la mensualité sera d’environ 579,96 €. Ce montant reste constant durant la période du prêt.

Exemple 2 : Prêt à Taux Variable

Pour un prêt de 100 000 € avec un taux variable débutant à 3 % sur 20 ans, le calcul initial ressemble à celui d’un prêt fixe. Toutefois, les mensualités peuvent changer si le taux d’intérêt fluctue.

Considérons les premiers mois. Si le taux d’intérêt augmente à 3,5 % après un an, recalculons les mensualités avec ce nouveau taux. Le nouveau taux d’intérêt mensuel passera à 0,0029167.

En reprenant notre formule, pour 19 ans restants avec 228 mensualités :

[

M = frac{100000 times 0,0029167}{1 – (1 + 0,0029167)^{-228}} approx 619,16 €

]

Ainsi, après un an, la mensualité pourrait passer à environ 619,16 €. Ce montant illustre l’impact des variations de taux sur le budget.

Outils pour Faciliter le Calcul

Nous disposons de plusieurs outils pratiques pour faciliter le calcul de la mensualité d’un prêt amortissable. Ces outils optimisent la précision et la rapidité du calcul.

- Calculatrices en ligne : Nous utilisons des sites de finance qui offrent des calculatrices spécialement conçues pour les prêts. Ces calculatrices permettent d’entrer directement le montant emprunté, le taux d’intérêt et la durée du prêt.

- Tableaux Excel : Nous créons souvent des tableurs Excel pour personnaliser nos calculs. Il est possible d’inclure des formules qui calculent automatiquement les mensualités en fonction des variables fournies.

- Applications mobiles : Nous installons des applications dans notre smartphone qui calculent les mensualités sur le terrain. Ces applications peuvent également inclure des fonctionnalités pour estimer les coûts d’assurance et les frais de dossier.

- Forums et communautés en ligne : Nous participons à des forums où les utilisateurs échangent des conseils et des outils pour le calcul des prêts. Cela nous permet de recueillir des recommandations sur les outils les plus efficaces.

Avec ces outils, nous pouvons nous assurer que nos calculs de mensualité sont précis, nous rendant ainsi le processus de prêt beaucoup plus abordable.

Conclusion

Maîtriser le calcul des mensualités d’un prêt amortissable est essentiel pour gérer efficacement notre budget. En comprenant les éléments clés comme le taux d’intérêt et la durée du prêt, on peut mieux anticiper nos engagements financiers. Les exemples concrets et les outils pratiques que nous avons abordés nous aident à prendre des décisions éclairées.

En utilisant ces ressources, on peut optimiser notre expérience d’emprunt et éviter les surprises désagréables. Que ce soit pour un projet immobilier ou un investissement personnel, une bonne préparation est la clé d’un remboursement serein. Prenons donc le temps d’analyser nos options et de calculer nos mensualités avec précision.