Dans un monde où les finances personnelles sont de plus en plus complexes, le remboursement anticipé de prêt peut sembler une option séduisante pour alléger notre dette. Mais comment cela fonctionne-t-il réellement ? En choisissant de rembourser notre prêt avant l’échéance initiale, nous pouvons potentiellement économiser sur les intérêts et retrouver une certaine liberté financière.

Qu’est-Ce Qu’un Remboursement Anticipé de Prêt ?

Un remboursement anticipé de prêt consiste à rembourser, en tout ou en partie, un crédit avant la date d’échéance fixée. Cette option permet souvent d’économiser sur les intérêts accumulés. Les emprunteurs choisissent cette démarche pour plusieurs raisons :

- Souhait de réduire le coût total : Payer moins d’intérêts peut alléger le poids financier.

- Amélioration de la situation financière : En cas de gain imprévu ou d’augmentation des revenus, il devient possible de libérer des fonds pour le remboursement.

- Anticipation d’une vente immobilière : Lorsqu’on prévoit de vendre un bien financé par un prêt, rembourser celui-ci facilite la transaction.

Cependant, il est essentiel de considérer certains facteurs avant de procéder. Des pénalités peuvent s’appliquer selon les conditions du contrat. Ces frais varient généralement entre 0% et 3% du montant remboursé. Il importe donc d’examiner attentivement les clauses spécifiques liées au remboursement anticipé dans notre contrat.

En outre, nous devons aussi évaluer si le remboursement anticipé représente une meilleure option que l’investissement des sommes disponibles dans des placements qui pourraient offrir un meilleur rendement à long terme. Ce choix dépendra toujours des objectifs financiers et des circonstances personnelles individuelles.

Les Avantages du Remboursement Anticipé

Le remboursement anticipé d’un prêt présente plusieurs avantages notables. Ces bénéfices peuvent améliorer notre situation financière et réduire le montant total à rembourser.

Économies sur les Intérêts

Rembourser un prêt avant son terme permet de réaliser des économies significatives sur les intérêts. En effet, moins de temps signifie moins d’intérêts accumulés. Par exemple, si nous avons un prêt de 100 000 € à un taux d’intérêt de 3 % sur 15 ans, rembourser ce prêt après 5 ans peut économiser plusieurs milliers d’euros en intérêts. En plus, certaines banques appliquent des réductions spécifiques pour ceux qui choisissent cette option.

Amélioration de la Situation Financière

Avoir un prêt remboursé anticipativement contribue à une meilleure santé financière. Cela libère nos revenus mensuels, nous permettant ainsi de réaffecter ces fonds vers des investissements ou des économies. De plus, cela réduit notre niveau d’endettement global. Quand on envisage une vente immobilière ou une autre acquisition, être sans dettes facilite souvent l’accès à de meilleures conditions financières lors d’une nouvelle demande de crédit.

En résumé, les avantages du remboursement anticipé incluent des économies substantielles et une amélioration tangible de notre situation financière.

Les Étapes du Processus de Remboursement Anticipé

Le remboursement anticipé d’un prêt implique plusieurs étapes clés à suivre pour s’assurer que le processus se déroule sans accrocs. Ces étapes permettent de maximiser les avantages tout en minimisant les désagréments.

Vérification du Contrat de Prêt

Avant toute démarche, il est essentiel de vérifier le contrat de prêt. Chaque contrat contient des clauses spécifiques concernant le remboursement anticipé, incluant :

Nous devons porter une attention particulière aux frais associés ainsi qu’aux délais nécessaires pour effectuer cette opération. Parfois, certaines institutions financières imposent des conditions restrictives, ce qui peut influencer notre décision.

Calcul du Montant à Rembourser

Une fois que nous avons vérifié le contrat, nous devons calculer le montant exact à rembourser. Ce calcul inclut :

Il est judicieux d’utiliser un simulateur en ligne ou de demander conseil auprès de notre conseiller bancaire. Cela nous permet d’obtenir une estimation précise et d’éviter toute surprise lors du remboursement.

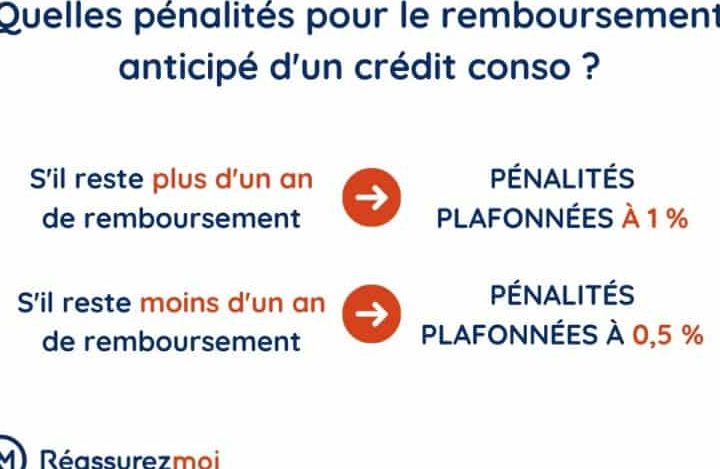

Les Pénalités Éventuelles

Le remboursement anticipé d’un prêt peut entraîner des pénalités. Ces pénalités dépendent souvent des conditions stipulées dans le contrat de prêt. En général, les banques appliquent une indemnité pour compenser la perte d’intérêts prévue.

Nous trouvons fréquemment deux types de pénalités :

- Pénalité fixe : Un montant déterminé à l’avance, souvent exprimé en pourcentage du capital remboursé.

- Pénalité proportionnelle : Calculée selon la durée restante du prêt, ce qui signifie que plus le remboursement intervient tôt, plus la pénalité sera élevée.

Il est crucial de lire attentivement son contrat avant d’effectuer un remboursement anticipé. Cela permet de connaître précisément les frais associés et d’éviter des surprises désagréables.

Parfois, certaines banques offrent la possibilité de rembourser sans frais jusqu’à un certain seuil chaque année. Ainsi, nous pouvons effectuer un remboursement partiel sans encourir de pénalités supplémentaires.

En outre, il convient de considérer l’impact financier total avant d’agir. Par exemple, si les économies réalisées sur les intérêts sont inférieures aux pénalités appliquées, alors ce choix pourrait ne pas être optimal.

En résumé, nous devons évaluer soigneusement toutes ces variables afin que le remboursement anticipé soit réellement avantageux sur le plan économique et financier.

Questions à Considérer Avant de Rembourser

Avant de procéder à un remboursement anticipé, plusieurs questions méritent notre attention. Nous devons d’abord évaluer les pénalités associées au remboursement anticipé. La plupart des contrats stipulent des frais qui peuvent réduire l’intérêt financier de cette démarche.

Ensuite, nous devrions considérer notre situation financière actuelle. Si nous avons suffisamment d’économies pour couvrir un imprévu, le remboursement anticipé pourrait être judicieux. En revanche, si ces fonds sont nécessaires pour des dépenses urgentes, il vaut mieux retenir le montant.

De plus, il est essentiel de se demander si rembourser le prêt libère nos revenus mensuels. Cette libération peut permettre une meilleure gestion budgétaire et favoriser des investissements futurs.

Enfin, nous devons comparer les économies réalisées sur les intérêts avec les potentiels gains d’un investissement alternatif. Investir cet argent dans un produit offrant un meilleur rendement peut parfois s’avérer plus avantageux que le remboursement anticipé du prêt.

En tenant compte de ces questions clés, nous pouvons prendre une décision éclairée sur la pertinence du remboursement anticipé en fonction de nos objectifs financiers et de notre situation personnelle.

Conclusion

Nous avons vu que le remboursement anticipé de prêt peut offrir des avantages significatifs en matière d’économies et de liberté financière. Cependant il est essentiel de bien analyser notre situation personnelle et les conditions spécifiques de notre contrat.

En pesant soigneusement les pénalités éventuelles contre les économies réalisées nous pouvons prendre une décision éclairée qui correspond à nos objectifs financiers. Que ce soit pour réduire notre endettement ou pour améliorer notre budget mensuel chaque choix doit être réfléchi.

Rester informé sur ces aspects nous permet non seulement d’optimiser nos finances mais aussi d’accéder à de meilleures opportunités futures.