Dans un marché immobilier en constante évolution, comprendre comment calculer un taux de prêt immobilier est essentiel pour tout emprunteur. Mais comment s’assurer d’obtenir le meilleur taux possible? Nous sommes nombreux à rêver de devenir propriétaires, mais sans une bonne maîtrise des taux, ce rêve peut rapidement se transformer en cauchemar financier.

Dans cet article, nous allons explorer les différentes étapes pour calculer ce taux, en mettant en lumière les éléments clés qui influencent votre emprunt. Que vous soyez un primo-accédant ou un investisseur chevronné, maîtriser ces calculs peut faire toute la différence. Préparez-vous à plonger dans l’univers des prêts immobiliers, où chaque pourcentage compte et où une bonne décision peut vous faire économiser des milliers d’euros.

Comprendre Le Taux De Prêt Immobilier

Un taux de prêt immobilier représente le coût du financement pour l’achat d’un bien. Ce taux affecte directement le montant total que nous remboursons sur la durée de notre emprunt. Plusieurs facteurs influencent ce taux, parmi lesquels la durée d’emprunt, le montant du prêt, et l’état du marché immobilier.

La durée d’emprunt joue un rôle crucial dans le détermination des taux. En général, un prêt à long terme engendre un taux plus élevé, tandis qu’un prêt à court terme peut offrir un taux plus bas. Par exemple, pour un prêt de 20 ans, le taux moyen peut être légèrement supérieur à celui d’un prêt de 15 ans.

Les caractéristiques financières de l’emprunteur influencent aussi le taux. Les banques évaluent notre historique de crédit, nos revenus, et nos autres dettes. Un bon score de crédit peut faciliter l’accès à des taux plus bas. Ainsi, maintenir une bonne santé financière reste vital pour optimiser nos chances d’obtenir un taux avantageux.

Le marché immobilier lui-même impacte les taux de prêt. L’évolution des taux directeurs par les banques centrales et la demande de logement conditionnent les taux de prêt. En période de hausse des taux d’intérêt, les emprunteurs doivent anticiper une augmentation des coûts de financement.

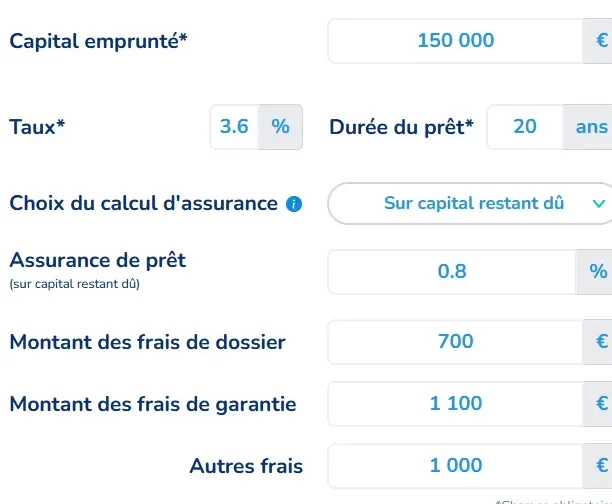

Pour calculer le taux de prêt immobilier, nous pouvons utiliser des outils en ligne. De nombreux simulateurs de prêt permettent d’estimer nos mensualités en fonction de différents taux, montants, et durées. Ces outils permettent de comparer les offres de plusieurs établissements bancaires, facilitant notre décision.

Connaître les composants du taux, tels que le TAEG, s’avère aussi important. Le TAEG (Taux Annuel Effectif Global) englobe tous les frais liés au prêt, offrant une vision plus réaliste du coût total du crédit. Nous recommandons de vérifier le TAEG lorsque nous comparons les différentes propositions de prêt.

Adopter une approche informée face aux taux de prêt immobilier contribue à réduire nos risques financiers. En tenant compte de ces facteurs, nous maximisons nos chances de réussir notre projet immobilier.

Les Différents Types De Taux

Pour choisir efficacement un prêt immobilier, il est crucial de comprendre les différents types de taux disponibles. Nous distinguons principalement deux catégories : les taux fixes et les taux variables. Chacune d’elles présente des avantages et des inconvénients qu’il faut bien analyser.

Taux Fixe

Le Taux Fixe reste constant tout au long de la durée du prêt. Cela nous offre une prévisibilité quant aux mensualités, facilitant ainsi la gestion de notre budget. Par exemple, si nous contractons un prêt de 200 000 euros sur 20 ans à un taux fixe de 2,5 %, nos mensualités s’établissent à environ 1 100 euros. Ce type de taux est idéal lorsque le marché immobilier est incertain, car il protège contre les hausses futures des intérêts.

- Avantages du taux fixe :

Taux Variable

Le Taux Variable, en revanche, est susceptible d’évoluer en fonction des conditions du marché. Initialement, il peut sembler plus attractif, avec des taux souvent inférieurs à ceux des taux fixes. Cependant, il présente un risque, car nos mensualités peuvent augmenter si les taux d’intérêt grimpent. Par exemple, un prêt de 200 000 euros à un taux variable de 1,5 % peut débuter à 800 euros par mois, mais ce montant peut changer au cours du temps.

- Avantages du taux variable :

Analysons ces deux types de taux de manière attentive afin de faire un choix éclairé sur notre prêt immobilier. Cela permet d’adapter nos décisions financières à notre situation personnelle et aux évolutions du marché.

Méthodes De Calcul Du Taux

Pour calculer un taux de prêt immobilier, nous avons plusieurs méthodes qui permettent d’évaluer avec précision le coût de notre financement. Comprendre ces méthodes s’avère essentiel pour prendre des décisions éclairées.

Formule De Calcul

La formule de calcul du taux d’intérêt sur un prêt immobilier se base principalement sur le capital emprunté, la durée de remboursement, ainsi que le taux nominal. La formule est la suivante :

[ Taux = frac{(Montant times Taux times Durée)}{(1 + Taux times Durée)} ]

Utiliser cette formule nous aide à évaluer les différents scénarios de remboursement. Par exemple, si nous empruntons 200 000 € sur 20 ans avec un taux de 1,5 %, nous déterminons les intérêts totaux ainsi que les mensualités. En jouant avec les valeurs, nous comprenons mieux comment les changements affectent notre emprunt.

Éléments À Prendre En Compte

Plusieurs éléments influencent le calcul du taux d’un prêt immobilier. Parmi ces éléments, nous avons :

Impact Des Taux D’intérêt Sur Le Budget

Les taux d’intérêt influencent directement notre budget lorsqu’on envisage un prêt immobilier. Ils définissent le coût total du financement sur la durée de l’emprunt. En général, des taux plus élevés entraînent des mensualités plus importantes, ce qui peut affecter nos capacités financières.

Lorsqu’on parle de taux d’intérêt, il est essentiel de tenir compte de plusieurs éléments :

- Durée d’emprunt : Plus la durée est longue, plus les intérêts cumulés sont élevés.

- Montant du prêt : Un prêt plus élevé signifie des remboursements mensuels plus lourds.

- État du marché immobilier : Des fluctuations peuvent entraîner des variations significatives des taux.

Nous devons également retenir que les taux fixes et variables affectent nos finances différemment. Les taux fixes offrent une stabilité, tandis que les taux variables peuvent entraîner des hausses imprévues. Cette distinction doit être au cœur de notre analyse.

Par ailleurs, le TAEG (Taux Annuel Effectif Global) est crucial. Il inclut tous les frais supplémentaires liés au prêt, offrant une vision claire du coût total. Ne négligeons jamais son importance dans nos calculs.

En surveillant attentivement ces taux, nous maximisons nos chances de trouver une solution de financement adaptée à notre projet immobilier. Comprendre l’impact des taux d’intérêt nous permet de mieux gérer notre budget.

Conclusion

Maîtriser le calcul des taux de prêt immobilier est essentiel pour réussir notre projet d’achat. En comprenant les différents types de taux et les éléments influençant ces derniers, nous pouvons prendre des décisions éclairées qui auront un impact positif sur notre budget.

L’utilisation d’outils en ligne comme les simulateurs de prêt nous aide à comparer les offres et à choisir la meilleure option. En gardant à l’esprit l’importance du TAEG et en surveillant les fluctuations du marché, nous serons mieux préparés à gérer nos finances.

Adoptons une approche proactive pour optimiser nos chances de succès dans notre parcours immobilier.