Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer un taux d’intérêt pour un prêt immobilier ? Comprendre ce taux peut sembler complexe, mais c’est essentiel pour faire un choix éclairé. Un taux d’intérêt peut influencer le coût total de notre emprunt et, par conséquent, notre budget mensuel.

Dans cet article, nous allons explorer les différentes méthodes pour calculer un taux d’intérêt pour un prêt immobilier. Nous aborderons les éléments clés à prendre en compte, des taux fixes aux taux variables, en passant par les frais annexes. Êtes-vous prêt à découvrir comment optimiser votre emprunt et économiser sur le long terme ? Restez avec nous pour démystifier ce processus et prendre le contrôle de vos finances.

Comprendre Le Taux D’Intérêt

Un taux d’intérêt pour un prêt immobilier représente le coût de l’emprunt. Il est essentiel de le comprendre pour évaluer le montant total à rembourser. Par exemple, un taux fixe maintient le même montant tout au long de la période de remboursement, tandis qu’un taux variable peut fluctuer en fonction des conditions du marché.

Les taux d’intérêt s’expriment souvent en pourcentage annuel. Comprendre ce pourcentage permet de comparer différentes offres. En général, les banques et les institutions financières proposent des taux qui varient en fonction de nombreux facteurs, tels que la durée du prêt et la capacité de remboursement de l’emprunteur.

Pour affiner notre compréhension, examinons quelques éléments clés qui influencent le taux d’intérêt :

- Antécédents de crédit : Un bon dossier de crédit peut réduire le taux d’intérêt proposé.

- Montant de l’apport : Un apport plus important peut conduire à des conditions plus favorables.

- Durée du prêt : Les prêts à plus long terme peuvent avoir des taux d’intérêt plus élevés.

D’autre part, remettre en question les frais annexes qui peuvent s’ajouter au taux d’intérêt, tels que les frais de dossier ou d’assurance, est crucial. Ces frais peuvent augmenter copieusement le coût total de l’emprunt.

De plus, il est judicieux de comparer les offres de plusieurs prêteurs pour faire un choix éclairé. Alors, pourquoi ne pas demander des simulations auprès de différentes banques ? Cela donne une vision plus claire et aide à prendre des décisions plus avisées.

Les Différents Types De Taux D’Intérêt

Nous comprenons l’importance de connaître les différents types de taux d’intérêt lors de la souscription d’un prêt immobilier. Ces taux influencent directement le coût total de l’emprunt et nos mensualités.

Taux Fixe

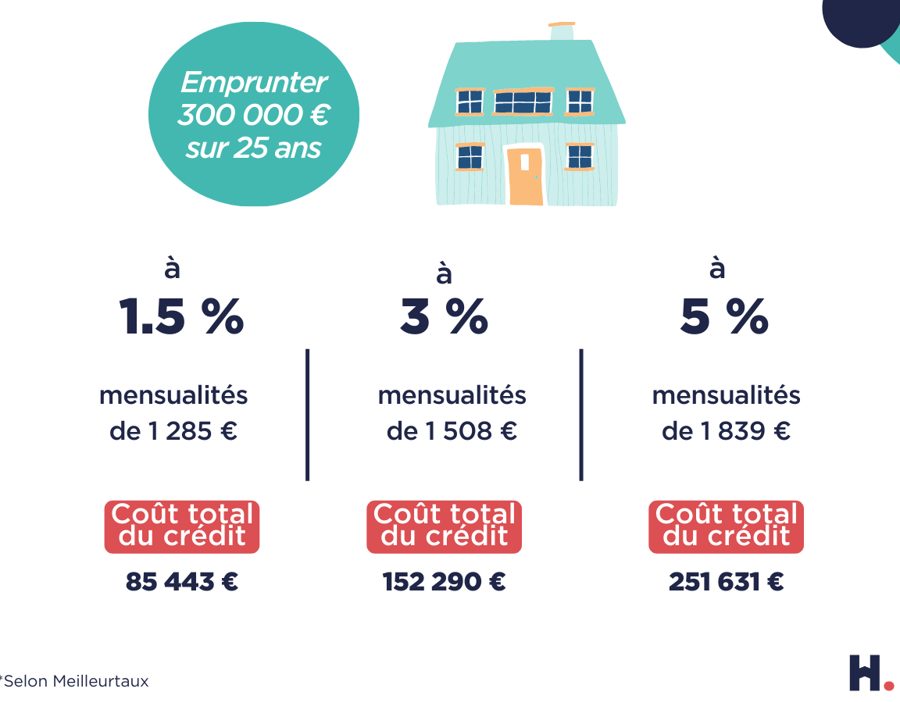

Un Taux Fixe demeure constant durant toute la durée du prêt. Cela signifie que le montant des intérêts payés reste identique, offrant ainsi une sécurité financière. Par exemple, si nous contractons un prêt immobilier avec un taux fixe de 2,5 % sur 15 ans, ce taux ne changera pas, quelle que soit l’évolution des conditions de marché. Les principales caractéristiques incluent :

En optant pour un taux fixe, nous savons exactement combien nous allons rembourser chaque mois, ce qui facilite la gestion de notre budget.

Taux Variable

En revanche, un Taux Variable fluctue en fonction des indices de marché. Cela implique que nos mensualités peuvent augmenter ou diminuer au fil du temps. Imaginons que nous choisissons un prêt avec un taux variable de 1,5 % initialement. Ce taux peut changer tous les ans, en fonction des variations du marché. Les caractéristiques importantes incluent :

Choisir un taux variable peut être avantageux à court terme, mais nécessite une vigilance constante sur l’évolution des taux pour éviter des surprises désagréables dans notre budget.

Les Éléments Influant Sur Le Taux D’Intérêt

Nous examinons plusieurs éléments qui influencent le taux d’intérêt d’un prêt immobilier. Comprendre ces facteurs est essentiel pour anticiper le coût total de l’emprunt.

La Durée Du Prêt

La durée du prêt affecte directement le taux d’intérêt. En général, plus la durée est courte, plus le taux d’intérêt est bas. Pourquoi ? Les prêteurs prennent moins de risques sur des périodes réduites. Voici quelques durées courantes et leurs implications :

- Prêts à 10 ans : Taux souvent plus faible, mais mensualités élevées.

- Prêts à 15 ans : Bon compromis entre taux et mensualités.

- Prêts à 20-30 ans : Taux plus élevé, mensualités plus accessibles.

Nous devons prendre en compte que la durée impacte également le montant total des intérêts payés sur la vie du prêt.

La Situation Économique

La situation économique joue un rôle crucial dans la détermination des taux d’intérêt. Lorsqu’une économie est forte et en croissance, les taux tendent à être plus élevés. Pourquoi cela se produit-il ? Les prêteurs anticipent une demande accrue pour les emprunts. D’autre part, une période de récession entraîne une baisse des taux d’intérêt pour stimuler l’économie. Quelques éléments à considérer incluent :

- Inflation : Une inflation élevée peut pousser les taux à la hausse.

- Politique monétaire : Les décisions des banques centrales influencent directement le coût de l’argent.

- Marché de l’emploi : Un marché de l’emploi solide renforce les taux, alors qu’un taux de chômage élevé peut les réduire.

Ces éléments économiques, souvent inévitables, doivent être surveillés lors de la recherche d’un prêt immobilier.

Les Méthodes De Calcul

Nous pouvons considérer plusieurs méthodes pour calculer un taux d’intérêt pour un prêt immobilier. Chaque approche permet d’obtenir des résultats différents en fonction de la situation particulière de l’emprunteur.

Méthode Équivalence

La méthode d’équivalence permet de calculer le taux d’intérêt en tenant compte des flux de trésorerie associés au prêt. En d’autres termes, cette méthode cherche à égaliser les paiements périodiques en fonction de la durée et des montants remboursés.

Cette méthode s’applique ainsi :

- Comptabilisation des paiements : Nous prenons en compte le montant total de l’emprunt et le nombre total de paiements.

- Utilisation de formules spécifiques : Des équations mathématiques précises peuvent établir l’équivalence entre les versements.

- Analyse des impacts : En faisant varier les conditions de l’emprunt, comme le montant et la durée, nous pouvons observer comment le taux d’intérêt fluctue.

Ainsi, cette méthode nous offre une vue claire sur le coût global du prêt.

Méthode Du Taux Effectif Annuel

La méthode du taux effectif annuel (TEA) considère tous les coûts associés au prêt, y compris les frais et l’assurance. Elle permet d’obtenir un aperçu complet du coût de l’emprunt sur une base annuelle.

Les étapes pour calculer le TEA incluent :

- Inclusion de tous les frais : Les frais de dossier ou d’assurance doivent être ajoutés au montant emprunté initialement.

- Calcul des intérêts : On applique le taux d’intérêt nominal sur le capital restant dû durant la période considérée.

- Ajustement selon la fréquence de paiement : En fonction de la fréquence des paiements (mensuels, trimestriels), le TEA peut donner une image plus précise des obligations financières.

En utilisant cette méthode, nous avons une meilleure compréhension de la vraie charge financière de notre emprunt immobilier.

Conclusion

Comprendre le taux d’intérêt d’un prêt immobilier est essentiel pour optimiser notre investissement. En prenant en compte les différents types de taux et les éléments qui influencent leur variation, nous pouvons faire des choix éclairés.

Il est crucial de comparer les offres de divers prêteurs et d’analyser les frais annexes pour éviter des surprises financières. En maîtrisant ces aspects, nous pouvons non seulement réduire le coût total de notre emprunt mais également mieux gérer notre budget à long terme.

En fin de compte, une bonne préparation et une recherche approfondie nous permettront de réaliser des économies significatives et d’assurer la réussite de notre projet immobilier.