Lorsqu’on contracte un prêt, il est courant d’inclure une assurance pour se protéger contre les imprévus. Mais que faire si on se rend compte qu’on n’en a finalement pas besoin ? Comment se faire rembourser l’assurance d’un prêt devient alors une question cruciale. Nous avons tous entendu des histoires de personnes qui ont réussi à récupérer leur argent, mais comment y parvenir réellement ?

Dans cet article, nous allons explorer les étapes essentielles pour obtenir un remboursement de votre assurance de prêt. Nous aborderons les conditions à remplir, les documents nécessaires et les démarches à suivre. Ne laissez pas votre argent s’envoler sans agir. Restez avec nous pour découvrir comment maximiser vos chances de succès et récupérer ce qui vous revient de droit.

Comprendre L’Assurance D’un Prêt

L’assurance d’un prêt protège à la fois l’emprunteur et le prêteur contre divers risques. En souscrivant à une assurance, on se couvre en cas de décès, d’incapacité de travail ou de perte d’emploi. Ainsi, on assure le remboursement du capital restant dû.

Lorsque nous parlons d’assurance de prêt, plusieurs types existent. Les assurances de décès, d’invalidité et de perte d’emploi se distinguent par leurs spécificités. L’emprunteur choisit la formule qui lui convient le mieux, en fonction de sa situation personnelle et professionnelle.

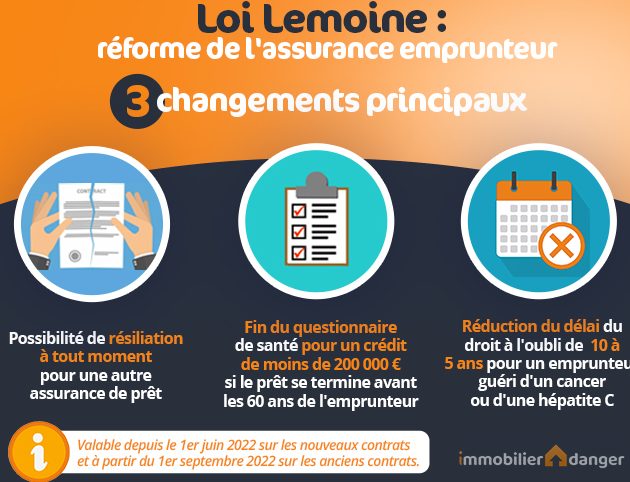

Il est crucial de comprendre que l’assurance n’est pas toujours obligatoire. En effet, selon le montant emprunté et le contrat signé, certains prêteurs exigent cette couverture, tandis que d’autres la laissent à la discrétion de l’emprunteur. Cette distinction influence le coût total du crédit.

La prime d’assurance varie en fonction de plusieurs critères. L’âge de l’emprunteur, l’état de santé et le montant du prêt sont des facteurs déterminants. À ce titre, il est judicieux de comparer les offres et de prendre en compte les différentes garanties.

Pourquoi est-il important de récupérer l’assurance d’un prêt ? Si nous réalisons que nous n’en avons pas besoin, récupérer cette somme devient essentiel. En fonction des clauses du contrat, un remboursement partiel ou total peut être envisageable.

Pour ce faire, nous devons réunir les documents requis, tels que le contrat de prêt et les justificatifs de non-utilisation de l’assurance. Ensuite, il convient de contacter notre prêteur pour initier les démarches. Une bonne communication facilite le processus.

Retenons également que certaines conditions peuvent varier d’un contrat à l’autre. Il est primordial de lire attentivement les termes et conditions afin de comprendre nos droits et obligations. Cela nous évite des surprises lors de la demande de remboursement.

Nous découvrons ainsi que l’assurance d’un prêt, bien que souvent perçue comme une obligation, peut être un choix. En définissant nos besoins et en étant informés, nous prenons des décisions éclairées concernant notre prêt.

Les Conditions De Remboursement

Dans cette section, nous explorons les conditions spécifiques qui permettent de récupérer l’assurance d’un prêt. Ces critères varient selon le contrat et la situation personnelle des emprunteurs.

Les Cas Éligibles

Nous devons identifier les circonstances où le remboursement de l’assurance devient possible. Voici quelques cas éligibles :

L’éligibilité dépend aussi des délais précisés dans le contrat. Par conséquent, il est crucial de bien respecter ces délais pour maximiser les chances de succès.

Les Démarches à Suivre

Nous devons suivre une série d’étapes pour initier le remboursement de l’assurance. Les démarches comprennent :

Ces étapes garantissent que la demande soit soumise correctement. Se rappeler que la patience est essentielle, car le traitement des demandes peut varier en fonction des assureurs.

Les Documents Nécessaires

Pour obtenir le remboursement de l’assurance d’un prêt, on doit rassembler plusieurs documents essentiels. Ces documents garantiront la fluidité du processus de remboursement.

- Contrat d’assurance : Ce document prouve l’existence de l’assurance liée au prêt. Sans lui, le remboursement s’avérera difficile.

- Attestation de résiliation : Si l’on a résilié l’assurance, une attestation écrite sera indispensable pour justifier la demande de remboursement.

- Relevé de situation : Fournir un relevé de compte permet de démontrer les versements effectués pour l’assurance. Cela montre aussi qu’on n’a plus besoin de cette couverture.

- Formulaire de demande de remboursement : Remplir un formulaire spécifique demande de suivre les instructions fournies par l’assureur. Ce formulaire accélérera le traitement de la demande.

- Pièce d’identité : Une copie de notre pièce d’identité sert à vérifier notre identité et à assurer la sécurité de la transaction.

En plus de ces documents, il est préférable de conserver des copies de toutes les communications échangées. Ces copies serviront de preuves en cas de litige. Avoir tous ces éléments en main permettra de faciliter les échanges avec l’assureur, ce qui augmente nos chances d’obtenir le remboursement rapidement.

Les Erreurs Courantes À Éviter

Éviter certaines erreurs lors du processus de remboursement de l’assurance d’un prêt augmente les chances de succès. Voici les erreurs les plus fréquentes :

En évitant ces erreurs courantes, on optimise le processus de remboursement. Adopter une approche méticuleuse et proactive s’avère indispensable pour augmenter les chances d’obtenir le remboursement de l’assurance d’un prêt.

Conclusion

Récupérer l’assurance d’un prêt est à notre portée si nous suivons les étapes appropriées. En étant bien informés et en préparant soigneusement nos documents nous pouvons maximiser nos chances de succès.

Il est essentiel de rester proactifs et vigilants durant tout le processus de remboursement. Chaque détail compte et une bonne organisation peut faire toute la différence.

N’oublions pas que nous avons le droit de demander un remboursement si l’assurance n’est plus nécessaire. En agissant rapidement et en évitant les erreurs courantes nous pouvons récupérer notre argent sans trop de complications. Prenons le temps de bien gérer cette démarche pour en tirer le meilleur parti.