Changer d’assurance en cours de prêt immobilier peut sembler complexe, mais c’est une démarche qui peut nous faire économiser beaucoup d’argent. Pourquoi rester avec une assurance qui ne nous convient plus ? En effet, les conditions de marché évoluent et nos besoins aussi. Il est essentiel de se poser la question : est-ce que notre assurance actuelle répond toujours à nos attentes ?

Dans cet article, nous allons explorer les étapes clés pour réussir ce changement d’assurance. Nous découvrirons les avantages de la délégation d’assurance et les démarches à suivre pour ne pas se tromper. Que nous soyons en train de rembourser un prêt ou de planifier un nouvel investissement, comprendre ce processus peut faire toute la différence. Alors, prêts à optimiser notre assurance de prêt immobilier ?

Comprendre L’Importance De L’Assurance Emprunteur

L’assurance emprunteur joue un rôle crucial dans la sécurisation de nos investissements immobiliers. Elle protège non seulement notre crédit, mais aussi nos proches en cas d’incapacité de remboursement. Voici quelques points à considérer :

- Elle garantit la prise en charge des mensualités, même en cas de décès, d’incapacité temporaire ou permanente, ce qui assure la tranquillité d’esprit pour nous et notre famille.

- Elle facilite l’accès à des prêts, car les banques exigent souvent cette assurance avant d’accorder un financement. Sans elle, l’obtention de notre prêt devient plus complexe.

- Elle permet de choisir des garanties personnalisées, s’adaptant aux besoins spécifiques de notre situation personnelle et professionnelle, que ce soit un emploi à risque ou une situation médicale particulière.

Nous devons aussi analyser les différentes offres disponibles sur le marché. Les primes d’assurance peuvent varier significativement en fonction des garanties proposées. Ainsi, comparer les tarifs et conditions devient essentiel pour réaliser des économies substantielles sur le long terme.

N’oublions pas que les clauses de l’assurance emprunteur peuvent influencer notre prêt immobilier. Se renseigner sur ces détails nous aide à éviter des surprises désagréables et à faire des choix informés.

En définitive, l’assurance emprunteur est un élément fondamental à prendre en compte lors d’un prêt immobilier. Elle ne se limite pas à une simple obligation, mais représente une protection essentielle qui préserve notre patrimoine et assure la sécurité financière de notre famille.

Conditions Pour Changer D’Assurance

Changer d’assurance en cours de prêt immobilier nécessite le respect de certaines conditions. Ces conditions garantissent une transition fluide et efficace vers une nouvelle assurance, ce qui peut entraîner des économies significatives.

Délai De Préavis

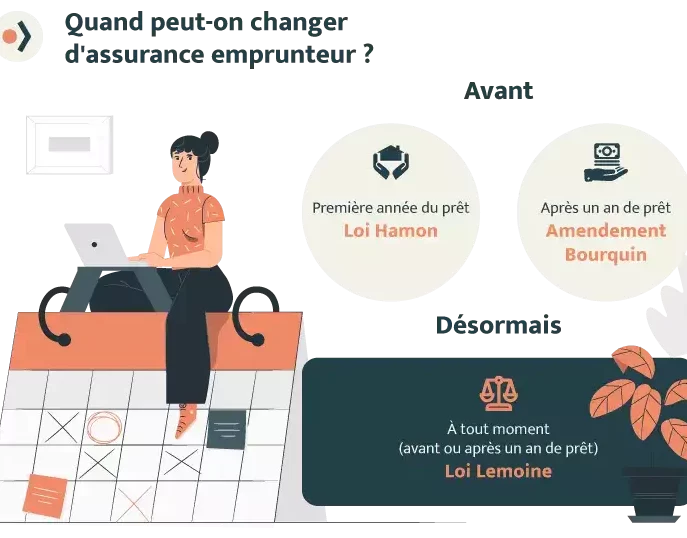

Le Délai De Préavis pour changer d’assurance varie selon le contrat. Généralement, il est fixé entre 2 et 3 mois avant la date anniversaire du contrat. Nous devons consulter attentivement notre police d’assurance actuelle pour identifier ce délai précis. Parfois, un changement peut être effectué immédiatement, surtout en cas de révision des conditions du prêt. Un respect rigoureux de ce délai permet d’éviter des frais supplémentaires et des complications lors de la transition.

Obligations Légales

Les Obligations Légales encadrent le changement d’assurance emprunteur. En France, la loi Bourquin permet aux emprunteurs de changer d’assurance à chaque date anniversaire du contrat, sous certaines conditions. Nous devons fournir à notre établissement de crédit un avis écrit comprenant la nouvelle police d’assurance, ainsi que les garanties équivalentes ou supérieures à celles de l’ancien contrat. Il est essentiel de fournir ces documents au moins deux mois avant la date anniversaire pour garantir une continuité dans la couverture. Ignorer ces obligations peut entraîner des refus ou des pertes de couverture, donc un suivi rigoureux est essentiel.

Étapes Pour Changer D’Assurance En Cours De Prêt Immobilier

Changer d’assurance en cours de prêt immobilier nécessite quelques étapes clés. Ce processus peut nous aider à réaliser des économies importantes tout en s’assurant que notre couverture s’aligne avec nos besoins.

Comparer Les Offres

Comparer les offres d’assurance est essentiel pour choisir la meilleure option. On doit :

- Analyser les garanties proposées par différentes compagnies.

- Évaluer le montant des primes, car il peut varier sensiblement.

- Considérer les exclusions et limites de chaque contrat, afin d’éviter les surprises.

- Regarder les avis et notes des clients, car ils fournissent des indications sur la satisfaction des assurés.

Pour optimiser notre choix, faisons une liste des assurances qui nous conviennent. Une comparaison claire facilitera la décision.

Informer La Banque

Informer notre banque est une étape incontournable. Après avoir choisi une nouvelle assurance, nous devons :

- Envoyer une notification écrite à notre établissement de crédit.

- Produire une nouvelle police d’assurance avec des garanties au moins équivalentes à notre assurance actuelle.

- Respecter le délai de préavis, qui est généralement de deux à trois mois avant la date anniversaire de notre contrat.

La communication avec la banque assure une transition fluide et évite toute interruption de notre couverture. En nous conformant à ces étapes, nous garantissons une protection continue pour nos investissements immobiliers.

Avantages D’Un Changement D’Assurance

Changer d’assurance en cours de prêt immobilier présente plusieurs avantages importants. On peut réaliser des économies significatives sur les primes. En effet, une nouvelle assurance peut offrir de meilleures conditions tarifaires adaptées aux besoins actuels. Cela nous permet souvent de réduire notre budget mensuel.

Ensuite, la possibilité de choisir des garanties plus adaptées est une autre raison de changer d’assurance. Lorsque notre situation personnelle évolue, nos besoins en matière de couverture peuvent également changer. On peut ainsi opter pour des options plus pertinentes, comme une assurance décès-invalidité ou une couverture pour des événements spécifiques.

De plus, le changement d’assurance offre une flexibilité importante. Ainsi, en cas de meilleure offre sur le marché, il est possible de s’ajuster facilement sans frais importants. Cette souplesse permet de mieux gérer notre protection tout en tenant compte des évolutions du marché.

Un autre avantage est l’accessibilité accrue à des garanties équivalentes ou supérieures. Grâce à la loi Bourquin, nous pouvons changer d’assurance à chaque date anniversaire, à condition de respecter les critères requis. Cela garantit que nous ne restons pas coincés avec une assurance dépassée.

Enfin, la simplification du processus de changement est un atout non négligeable. En suivant les étapes définies, il est possible d’effectuer la transition sans heurts, en évitant les interruptions de couverture. Changer d’assurance devient ainsi une démarche simple et bénéfique.

Conclusion

Changer d’assurance en cours de prêt immobilier est une démarche stratégique qui mérite notre attention. En prenant le temps d’évaluer nos besoins et de comparer les offres, on peut réaliser des économies tout en bénéficiant d’une couverture adaptée.

La flexibilité offerte par la loi Bourquin nous permet de réévaluer notre assurance chaque année, ce qui est un atout précieux. En respectant les conditions nécessaires et en suivant les étapes clés, on s’assure une transition sans accroc.

Optimisons notre protection et sécurisons nos investissements immobiliers. C’est une décision qui peut avoir un impact significatif sur notre situation financière et celle de nos proches.