Naviguer dans le monde des prêts hypothécaires peut sembler déroutant. Comment fonctionne un prêt hypothécaire ? Cette question est cruciale pour quiconque envisage d’acheter une maison. Nous allons explorer les bases de ce type de financement, en décomposant les étapes essentielles et en clarifiant les termes souvent complexes.

Un prêt hypothécaire n’est pas seulement un moyen d’acquérir une propriété, c’est aussi un engagement à long terme qui nécessite une compréhension approfondie. En nous plongeant dans son fonctionnement, nous découvrirons comment calculer les paiements mensuels, l’importance du taux d’intérêt et le rôle des assurances.

Qu’est-ce Qu’un Prêt Hypothécaire ?

Un prêt hypothécaire représente un financement destiné à l’achat d’un bien immobilier. Il s’agit d’un emprunt garanti par le bien lui-même. En cas de non-remboursement, le prêteur peut saisir la propriété pour récupérer son argent.

Nous distinguons plusieurs types de prêts hypothécaires :

Le montant qu’on peut emprunter dépend généralement de notre situation financière et des revenus. Certaines banques exigent également un apport personnel. Cet apport témoigne de notre engagement envers le projet immobilier.

De plus, on doit considérer les frais associés aux prêts hypothécaires. Ces frais peuvent inclure :

Finalement, comprendre ces éléments aide à naviguer dans le processus complexe des prêts hypothécaires. On s’assure ainsi que notre choix financier soit éclairé et adapté à nos besoins spécifiques.

Les Types de Prêts Hypothécaires

Nous explorons ici les différents types de prêts hypothécaires disponibles pour les emprunteurs. Chaque type présente des caractéristiques spécifiques qui peuvent convenir à différentes situations financières.

Prêt Hypothécaire à Taux Fixe

Le prêt hypothécaire à taux fixe offre une stabilité précieuse pour les emprunteurs. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du crédit. Cela signifie que vos paiements mensuels ne changeront pas, facilitant ainsi la planification budgétaire. Les durées typiques varient entre 10 et 30 ans, permettant aux emprunteurs de choisir une période adaptée à leurs besoins financiers.

De plus, ce type de prêt est idéal lors des périodes où les taux d’intérêt sont bas. En fait, il protège contre l’augmentation future des taux d’intérêt sur le marché. D’ailleurs, un inconvénient notable réside dans le manque de flexibilité; si les taux baissent après la signature du contrat, on ne bénéficie pas automatiquement des nouveaux taux inférieurs.

Prêt Hypothécaire à Taux Variable

Le prêt hypothécaire à taux variable présente un fonctionnement différent et peut être avantageux dans certaines conditions. Ici, le taux d’intérêt fluctue en fonction d’un indice spécifique tel que l’Euribor. Initialement, ces prêts offrent souvent des taux plus bas comparés aux prêts fixes.

Cependant, cette option comporte aussi des risques potentiels. Si les indices augmentent, vos paiements mensuels peuvent également augmenter significativement avec le temps. Généralement, ces prêts incluent une période initiale avec un tarif réduit avant que le taux variable ne s’applique pleinement.

Les durées habituelles pour ces prêts varient également entre 5 et 30 ans selon l’emprunt choisi. Finalement, nous devons peser soigneusement les avantages et inconvénients avant de décider quel type de prêt correspond le mieux à notre situation financière personnelle.

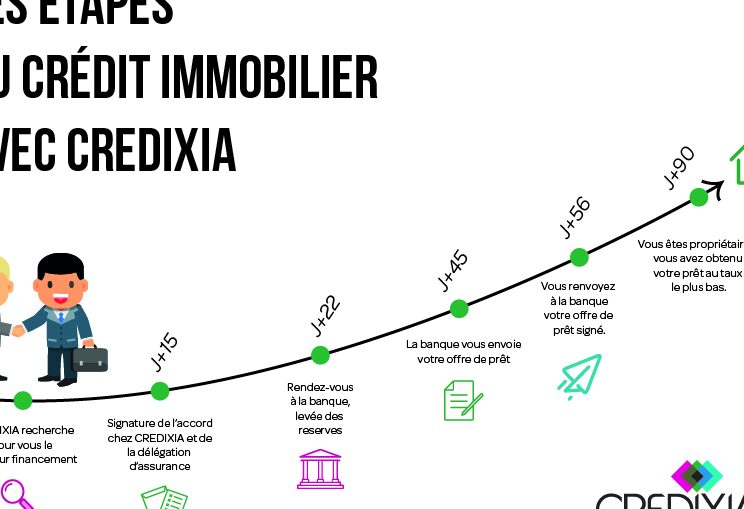

Les Étapes Pour Obtenir un Prêt Hypothécaire

Obtenir un prêt hypothécaire nécessite plusieurs étapes clés. Chacune d’elles joue un rôle crucial dans le processus, garantissant que nous prenons des décisions éclairées.

Évaluation de Votre Capacité d’Emprunt

Évaluer notre capacité d’emprunt constitue la première étape. Cela implique de déterminer nos revenus, nos dépenses et nos dettes actuelles. Nous devons également considérer notre apport personnel, car celui-ci influence directement le montant du prêt que nous pouvons obtenir.

- Revenus mensuels : Inclure les salaires et autres sources de revenus.

- Dépenses mensuelles : Calculer toutes les charges fixes telles que le loyer ou les factures.

- Dettes existantes : Considérer les crédits en cours ou autres emprunts.

Une fois ces éléments analysés, nous pouvons utiliser des outils en ligne pour simuler notre capacité d’emprunt et comprendre quel type de prêt correspond à notre situation financière.

Préparation de Votre Dossier de Prêt

Préparer notre dossier de prêt représente une étape essentielle pour convaincre un prêteur. Un dossier solide augmente nos chances d’obtenir des conditions favorables. Celui-ci doit inclure :

- Justificatifs d’identité : Fournir une pièce d’identité valide comme un passeport ou une carte nationale.

- Bulletins de salaire récents : Soumettre les trois derniers bulletins afin de prouver nos revenus.

- Relevés bancaires : Inclure les relevés des derniers mois pour montrer notre gestion financière.

Un bon dossier doit être complet et organisé, ce qui simplifie l’évaluation par le prêteur. En rassemblant ces documents avec soin, nous facilitons le processus et gagnons en crédibilité auprès des institutions financières.

Les Coûts Associés aux Prêts Hypothécaires

Les prêts hypothécaires engendrent plusieurs coûts que les emprunteurs doivent anticiper. Comprendre ces frais aide à mieux gérer son budget et à éviter des surprises financières.

Assurance Hypothécaire

L’assurance hypothécaire représente un coût essentiel pour de nombreux emprunteurs, surtout si l’apport personnel est inférieur à 20 %. Cette assurance protège le prêteur en cas de défaut de paiement. En général, elle s’ajoute aux mensualités du prêt. On peut rencontrer différentes formes d’assurance :

- Assurance emprunteur : couvre le risque décès ou invalidité.

- Assurance chômage : protège contre la perte d’emploi temporaire.

- Primes variables : dépendent du montant emprunté et de la durée du prêt.

Il est crucial de comparer les options disponibles afin d’opter pour celle qui répond le mieux à nos besoins.

Frais de Notaire

Les frais de notaire constituent une autre dépense significative lors de l’achat d’un bien immobilier. Ces frais incluent divers éléments comme :

- Droits d’enregistrement : taxes versées à l’État lors de l’acquisition.

- Frais administratifs : rémunération du notaire pour ses services.

- Éventuels honoraires annexes : coûts liés aux documents juridiques.

En moyenne, les frais peuvent atteindre 7 % à 8 % du prix d’achat total. Par conséquent, il est judicieux d’inclure ces montants dans notre budget initial lorsque nous envisageons un achat immobilier.

Conclusion

Naviguer dans le monde des prêts hypothécaires peut sembler complexe mais en comprenant les différentes options et étapes on peut prendre des décisions éclairées. Chaque type de prêt présente ses avantages et inconvénients qu’on doit peser selon notre situation financière.

Anticiper les coûts associés est tout aussi crucial pour éviter les surprises lors de l’achat d’un bien immobilier. En préparant un dossier solide et en évaluant notre capacité d’emprunt, on augmente nos chances d’obtenir des conditions favorables.

En somme, bien s’informer sur le fonctionnement des prêts hypothécaires nous permet non seulement de réaliser notre projet immobilier mais aussi de gérer notre budget sur le long terme avec sérénité.