Lorsqu’on envisage un prêt familial, il est essentiel de comprendre les implications fiscales et légales de cette démarche. Comment déclarer un prêt familial de manière efficace et en toute légalité? Cette question mérite notre attention, car une mauvaise déclaration peut entraîner des complications futures.

Dans cet article, nous allons explorer les étapes clés pour déclarer un prêt familial. Nous aborderons les aspects essentiels tels que les montants à déclarer, les documents nécessaires et les erreurs à éviter. Prêts entre proches : quels sont les enjeux fiscaux à considérer? En nous plongeant dans ce sujet, nous découvrirons comment naviguer dans les règles et optimiser notre situation financière.

Restez avec nous pour apprendre à gérer cette situation délicate tout en respectant la loi et en préservant nos relations familiales.

Qu’est-Ce Qu’un Prêt Familial ?

Un prêt familial, c’est un montant d’argent que l’un des membres d’une famille prête à un autre. Ce type de prêt peut apparaître dans diverses situations, comme l’achat d’une maison, le financement des études ou le démarrage d’une entreprise. Pour comprendre les enjeux, il est essentiel d’explorer certains aspects fondamentaux.

Le prêt familial peut être formel ou informel. Dans le cas d’un prêt formel, un contrat écrit précise les modalités, y compris le montant et les conditions de remboursement. D’un autre côté, les prêts informels ne nécessitent pas de documentation, mais ils peuvent créer des tensions familiales si des conflits surgissent.

On observe aussi que les prêts familiaux peuvent avoir des implications fiscales. Par exemple, la législation exige parfois que les intérêts d’un prêt soient déclarés. Autrement, des dons déguisés pourraient entraîner des problèmes fiscaux.

Pour faciliter la compréhension, voici quelques éléments clés à retenir :

- Montant : Indiquez exactement combien d’argent est prêté.

- Durée : Précisez la période de remboursement.

- Intérêts : Établissez si des intérêts s’appliquent.

Nous devons également garder à l’esprit que des prêts non déclarés peuvent provoquer des complications. Assurons-nous donc d’aborder ces questions avec attention.

Conditions Préalables Pour Établir un Prêt Familial

Un prêt familial doit respecter certaines conditions pour être reconnu légalement. Nous devons examiner les montants minimaux et maximaux ainsi que la durée du prêt pour nous assurer d’une déclaration correcte.

Montant Minimum et Maximum

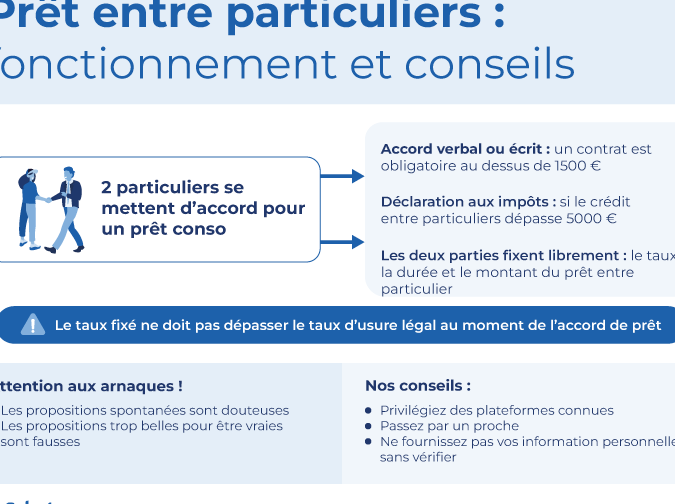

Le montant d’un prêt familial peut varier selon plusieurs critères. Pour qu’un prêt soit considéré comme tel, nous devons prêter attention aux limites établies par l’administration fiscale. Généralement, le montant minimum souvent recommandé pour éviter des complications fiscales est de 1 500 euros. Quant au montant maximum, il n’est pas strictement défini, mais des prêts en dessous de 30 000 euros tendent à être plus simples à gérer. Voici quelques points à considérer :

- Prêts supérieurs à 1 500 euros : Ces prêts nécessitent souvent des formalités plus complexes.

- Prêts informels : Bien qu’ils ne requièrent pas de documentation stricte, ils présentent des risques de malentendus.

- Prêts inférieurs à 30 000 euros : Ils peuvent rester sous les radars fiscaux si correctement déclarés.

Durée du Prêt

La durée du prêt familial joue un rôle essentiel dans sa déclaration. Un prêt doit généralement avoir une durée définie pour être considéré légal. Par ailleurs, cette durée influence également le calcul des intérêts. Pour éviter des problèmes futurs, nous devons tenir compte des éléments suivants :

- Durée recommandée : Un prêt d’une durée de 5 à 15 ans est souvent privilégié.

- Intérêts : Les prêts d’une durée plus longue peuvent nécessiter des taux d’intérêt plus bas pour rester attractifs.

- Remboursement anticipé : Penser à inclure des clauses de remboursement anticipé peut simplifier les relations familiales.

Nous savons que chaque situation est unique, mais ces conditions constituent une base solide pour établir un prêt familial.

Processus de Déclaration d’un Prêt Familial

Déclarer un prêt familial engage différents processus. Nous allons aborder les étapes essentielles et les documents requis pour garantir une déclaration correcte.

Étapes à Suivre

- Déterminer le montant du prêt : Identifions le montant exact à déclarer. Veillons à ce qu’il soit supérieur à 1 500 euros pour éviter des complications fiscales.

- Rédiger un contrat écrit : Rédigeons un document formel pour solidifier l’accord. Ce contrat doit inclure les détails comme le montant, la durée et les modalités de remboursement.

- Établir les conditions de remboursement : Fixons des délais précis pour le remboursement. La durée recommandée pour un prêt familial se situe entre 5 et 15 ans.

- Calculer les intérêts : Déterminons si des intérêts s’appliquent. Des taux d’intérêt conformes à la législation réduit le risque de requalification en don.

- Déclarer aux impôts : Effectuons la déclaration lors de notre déclaration annuelle. Incluons les intérêts dans nos revenus imposables.

Documents Nécessaires

- Contrat de prêt : Un contrat formel, signé des deux parties, est essentiel. Ce document légitimise le prêt et facilite la déclaration fiscale.

- Justificatif d’identité : Fournissons une copie de nos pièces d’identité. Cela peut inclure carte d’identité ou passeport.

- Preuve de transfert de fonds : Gardons une trace de tout transfert d’argent. Les relevés bancaires ou les avis de virement en sont des exemples.

- Calcul des intérêts : Préparons une note expliquant le calcul des intérêts, si applicable. Cela peut simplifier la déclaration fiscale.

- Déclarations d’impôts antérieures : Si pertinent, attachons des copies de nos précédentes déclarations d’impôts. Cela assure une transparence dans le processus.

Ces étapes et documents garantissent une déclaration adéquate de nos prêts familiaux tout en respectant les exigences fiscales.

Implications Fiscales du Prêt Familial

Le prêt familial implique plusieurs conséquences fiscales importantes. Ces implications nécessitent une attention particulière pour s’assurer que tout est en règle, afin d’éviter des complications futures.

Règles de Déclaration

Lors de la déclaration d’un prêt familial, il existe des règles spécifiques à respecter. Nous devons déclarer les prêts même s’ils sont à faible montant afin d’éviter des interprétations fiscales incorrectes. Les informations obligatoires incluent :

- Montant du prêt : Indiquer le montant total prêté.

- Taux d’intérêt appliqué : Mentionner si des intérêts sont en vigueur.

- Durée de remboursement : Spécifier la période sur laquelle le prêt sera remboursé.

- Nature du prêt : Préciser s’il s’agit d’un prêt formel ou informel.

Ces éléments aident les autorités fiscales à situer le prêt dans le cadre de la législation en vigueur. De plus, nous devons conserver tous les documents pertinents, comme le contrat de prêt et les relevés de paiement, pour garantir la transparence.

Avantages Fiscaux Potentiels

Un prêt familial correctement déclaré peut offrir avantagés fiscaux intéressants. Par exemple, nous pouvons obtenir des déductions fiscales sur les intérêts payés si le prêt est formel. Les avantages incluent :

- Franchise de droits de donation : Les montants prêtés peuvent parfois ne pas être considérés comme des dons, s’ils respectent les limites établies.

- Réduction de l’impôt sur le revenu : Des intérêts payés peuvent être déductibles selon les règles fiscales applicables.

- Simplicité de gestion : Un contrat bien rédigé aide à clarifier les conditions de remboursement, réduisant ainsi les risques de conflits familiaux.

Profiter de ces avantages nécessite précision et rigueur lors de la déclaration, assurant ainsi une gestion fiscale efficace et sereine.

Cas Particuliers à Considérer

Certaines situations spécifiques entourent les prêts familiaux. Nous examinons les cas particuliers qui peuvent survenir.

Les prêts à taux zéro peuvent être une solution intéressante. Ces prêts, souvent offerts par des proches, excluent les intérêts. Ils favorisent la transmission de fonds sans contrainte fiscale, tant que les montants restent dans les limites légales.

Les prêts pour acquisition immobilière nécessitent une vigilance accrue. Dans des cas comme l’achat d’une maison, formaliser le prêt protège toutes les parties. Nous devons établir un contrat écrit pour éviter des désaccords futurs et définir les modalités de remboursement.

Les prêts intergénérationnels posent également un défi. Lorsqu’un parent aide un enfant à financer ses études, ce prêt peut rapidement devenir un sujet sensible. Rédiger un accord détaillé clarifie les intentions et préserve les relations familiales.

Les prêts dans le cadre d’une succession méritent une attention particulière. Ils peuvent avoir des implications fiscales sur les droits de succession. En documentant les prêts familiaux, nous évitons des complications fiscales et garantissons une répartition équitable de la succession.

Les prêts informels ne doivent pas être négligés. Même s’ils semblent simples, ils présentent un risque de malentendus. Tout engagement verbal doit être suivi d’une documentation écrite pour assurer une clarté dans les termes du prêt.

Les intérêts et leur déclaration méritent aussi une attention. Les prêts familiaux avec intérêts doivent être rapportés comme il se doit. L’absence de déclaration peut conduire à être considéré comme un don déguisé, engendrant des pénalités fiscales.

En somme, chaque prêt familial a ses spécificités. Nous devons toujours prendre en compte les implications légales et fiscales. Une bonne documentation préserve nos relations tout en respectant les règles fiscales.

Conclusion

Déclarer un prêt familial n’est pas seulement une obligation légale mais aussi un moyen de préserver nos relations. En suivant les étapes décrites et en veillant à la bonne documentation nous pouvons éviter des malentendus et des complications fiscales.

Chaque prêt a ses particularités et nécessite une attention particulière. Qu’il soit formel ou informel il est crucial de respecter les règles fiscales pour bénéficier des avantages associés tout en maintenant l’harmonie familiale.

En fin de compte une déclaration correcte nous permet de profiter sereinement des prêts familiaux tout en respectant à la fois nos obligations légales et nos liens familiaux.