Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : quel taux prêt immobilier est le plus avantageux pour nous? Le choix du taux peut influencer de manière significative notre budget et nos mensualités. Avec la multitude d’offres disponibles sur le marché, il devient essentiel de bien comprendre les différents types de taux et leurs implications.

Dans cet article, nous allons explorer les divers aspects des taux de prêt immobilier. Nous aborderons les différences entre les taux fixes et variables, ainsi que l’impact des conditions économiques sur ces derniers. En comprenant mieux ces éléments, nous serons en mesure de faire un choix éclairé qui correspond à nos besoins financiers. Prêts à découvrir comment optimiser notre investissement immobilier?

Quel Taux Prêt Immobilier ?

Lors de la recherche d’un prêt immobilier, il est crucial d’évaluer le taux qui s’applique à notre situation. En général, deux types de taux dominent : les taux fixes et les taux variables.

- Taux fixe : Ce type reste constant pendant toute la durée du prêt. Cela nous permet de planifier nos mensualités sans surprises.

- Taux variable : Ce type évolue en fonction des indices du marché. Si les taux augmentent, nos mensualités peuvent également augmenter.

Nous devons aussi prendre en compte les conditions économiques actuelles. Par exemple, une hausse des taux directeurs peut entraîner une augmentation des taux des prêts immobiliers. Ainsi, il s’agit d’une donnée importante pour anticiper notre budget.

En outre, plusieurs facteurs influencent ces taux :

- Durée du prêt : Plus la durée est longue, plus le risque pour la banque augmente.

- Montant emprunté : Des montants plus élevés peuvent parfois négocier un meilleur taux.

- Profil emprunteur : Un bon dossier (revenus stables et absence de dettes) améliore généralement l’offre reçue.

Analyser ces éléments nous aide à choisir le meilleur prêt immobilier adapté à nos besoins. De plus, utiliser des simulateurs en ligne peut faciliter cette comparaison.

Les Facteurs Influant Sur Les Taux

Plusieurs éléments impactent les taux des prêts immobiliers. Comprendre ces facteurs aide à mieux anticiper et gérer ses choix financiers.

L’Économie Globale

L’économie globale joue un rôle crucial dans la détermination des taux d’intérêt. Lorsque l’économie se porte bien, les banques augmentent souvent leurs taux afin de maximiser leurs bénéfices. Un environnement économique stable favorise également une confiance accrue chez les emprunteurs. En revanche, en période de récession, on observe généralement une baisse des taux pour encourager l’emprunt et stimuler la croissance.

La Politique Monétaire

La politique monétaire affecte directement les taux des prêts immobiliers. La banque centrale ajuste ses taux directeurs pour contrôler l’inflation et soutenir la croissance économique. Par exemple :

- Taux bas : Favorisent l’emprunt, ce qui peut faire baisser les coûts du crédit.

- Taux élevés : Rendent le crédit plus coûteux, ce qui dissuade certains emprunteurs.

Ces décisions influencent non seulement le coût immédiat des prêts mais aussi la stratégie d’investissement à long terme de nombreux ménages.

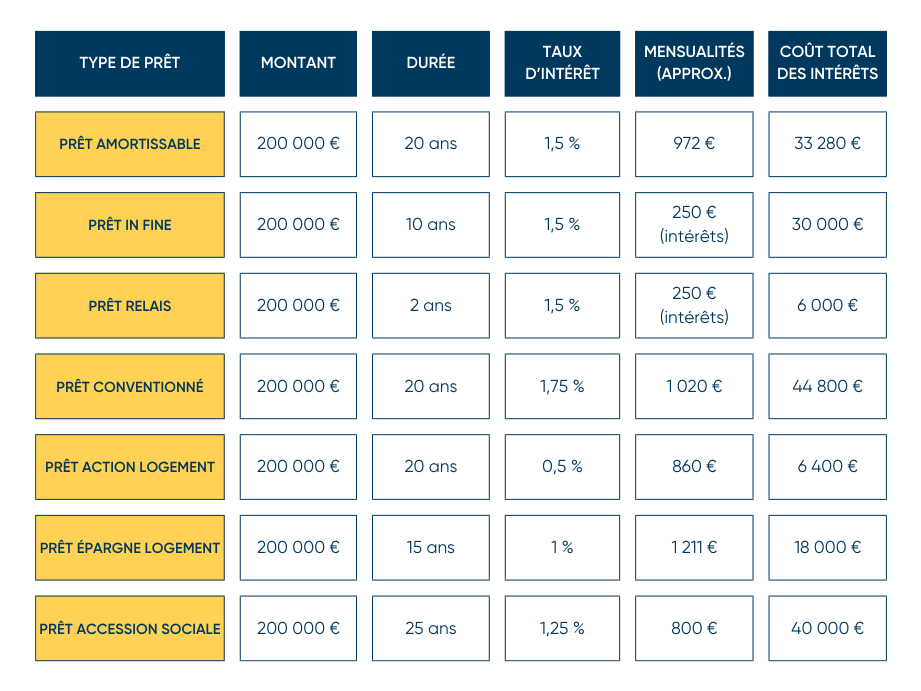

Types de Prêts Immobiliers

Nous allons explorer les différents types de prêts immobiliers disponibles. Chacun présente des caractéristiques spécifiques qui peuvent influencer notre choix selon nos besoins financiers.

Prêt à Taux Fixe

Le Prêt à Taux Fixe offre une stabilité appréciable. En effet, ce type de prêt maintient le même taux d’intérêt durant toute la durée du remboursement. Cela signifie que nos mensualités restent constantes, facilitant ainsi la gestion de notre budget. Avec un prêt à taux fixe, nous évitons les surprises liées aux fluctuations du marché.

Les avantages incluent :

- Prévisibilité : Nous savons exactement combien nous devons rembourser chaque mois.

- Sécurité : Nous ne subissons pas l’impact des hausses potentielles des taux d’intérêt.

- Planification financière simplifiée : Il est plus facile d’établir un budget à long terme.

Prêt à Taux Variable

Le Prêt à Taux Variable, quant à lui, peut offrir des économies initiales grâce à un taux souvent inférieur au départ. Toutefois, ce type de prêt comporte des risques liés aux fluctuations possibles du marché. Nos mensualités peuvent augmenter ou diminuer en fonction des indices économiques et des décisions prises par la banque centrale.

Les points clés comprennent :

- Flexibilité : Les premiers mois peuvent être moins coûteux avec un taux réduit.

- Risques associés : Des augmentations soudaines du taux peuvent rendre les remboursements plus difficiles.

- Adaptabilité au marché : Ce prêt peut devenir avantageux lors de baisses significatives des intérêts.

En choisissant entre ces deux options, il est essentiel d’évaluer notre situation financière et nos perspectives futures afin de prendre une décision éclairée sur le type de prêt immobilier qui répond le mieux à nos besoins.

Comment Comparer Les Taux ?

Comparer les taux de prêt immobilier nécessite une approche méthodique. Nous devons d’abord rassembler les informations sur les offres disponibles. Voici quelques étapes pour faciliter cette comparaison :

- Analyser les types de taux : Comprenons la différence entre un taux fixe et un taux variable. Un taux fixe garantit des mensualités constantes, tandis qu’un taux variable fluctue selon les conditions du marché.

- Utiliser des simulateurs en ligne : Ces outils permettent de simuler différents scénarios en fonction du montant emprunté et de la durée souhaitée. Ils fournissent également des estimations précises des mensualités.

- Considérer le coût total du crédit : Il ne suffit pas de se focaliser sur le taux d’intérêt. Pensons aussi aux frais de dossier, aux assurances obligatoires et aux pénalités éventuelles pour remboursement anticipé.

- Vérifier la réputation des prêteurs : La solidité financière et l’expérience des établissements bancaires influencent souvent leurs offres. Une banque fiable peut offrir une meilleure expérience client, même si son taux est légèrement supérieur.

- Examiner les conditions particulières : Certaines banques offrent des garanties ou réductions spécifiques qui peuvent rendre leur offre plus attractive à long terme.

Nous avons aussi la possibilité de négocier avec notre prêteur pour obtenir un meilleur taux ou modifier certaines conditions du contrat initialement proposé. En tenant compte de ces éléments, nous maximisons nos chances d’obtenir un prêt immobilier avantageux.

Finalement, il s’agit d’une question d’équilibre entre le taux proposé et notre capacité à gérer le remboursement dans notre budget mensuel.

Les Meilleures Stratégies Pour Obtenir Un Bon Taux

Pour obtenir un bon taux de prêt immobilier, plusieurs stratégies efficaces s’avèrent utiles.

- Analysons notre profil d’emprunteur : La solidité de notre dossier joue un rôle crucial. Plus notre situation financière est stable, meilleures sont les conditions proposées par les prêteurs.

- Comparons les offres disponibles : Utilisons des comparateurs en ligne pour examiner différentes options. Ces outils permettent de visualiser rapidement plusieurs propositions et d’identifier celles qui offrent les meilleurs taux.

- Négocions avec le prêteur : Lorsqu’on reçoit une offre, il est souvent possible de renégocier certains termes. Un dialogue ouvert peut mener à des réductions sur le taux ou à l’élimination de frais cachés.

- Choisissons la bonne durée du prêt : Opter pour une durée adaptée impacte directement le taux d’intérêt. Des prêts plus courts peuvent offrir des taux plus bas, mais engendrent des mensualités plus élevées.

- Évaluons nos besoins réels : Il est essentiel de déterminer le montant exact nécessaire pour éviter d’emprunter au-delà de nos capacités financières. Cet ajustement aide à réduire le coût total du crédit.

Les conditions économiques fluctuent également en fonction des politiques monétaires et du marché immobilier. Suivons ces tendances pour anticiper d’éventuelles variations dans nos choix d’emprunt.

Enfin, nous ne devons pas négliger l’importance de la réputation du prêteur choisi. Vérifions toujours les avis et retours clients avant toute décision finale afin de garantir une expérience positive tout au long du processus d’emprunt.

Conclusion

Choisir le bon taux de prêt immobilier est essentiel pour optimiser notre investissement. En considérant les différents types de taux et en analysant notre situation financière, on peut éviter des surprises désagréables sur nos mensualités.

Utiliser des simulateurs en ligne et comparer les offres nous permet d’identifier la meilleure option disponible. L’importance de la négociation avec notre prêteur ne doit pas être sous-estimée car chaque point de pourcentage compte dans le coût total du crédit.

En restant attentifs aux tendances économiques et en vérifiant la réputation du prêteur, on se donne toutes les chances d’obtenir un prêt qui répond à nos besoins tout en respectant notre budget. Prenons donc le temps nécessaire pour faire ce choix crucial.