Lorsqu’on envisage de vendre un bien immobilier tout en achetant un nouveau, le prêt relais devient souvent une solution incontournable. Mais comment est calculé le montant d’un prêt relais ? Cette question mérite notre attention, car comprendre les mécanismes derrière ce financement peut faire toute la différence dans notre projet immobilier.

Dans cet article, nous allons explorer les facteurs clés qui influencent le calcul du montant d’un prêt relais. Nous aborderons les éléments tels que la valeur de notre bien actuel, le montant du prêt souhaité et les conditions du marché. En nous plongeant dans ces détails, nous découvrirons comment optimiser notre situation financière et prendre des décisions éclairées. Prêts à en savoir plus ?

Comprendre Le Prêt Relais

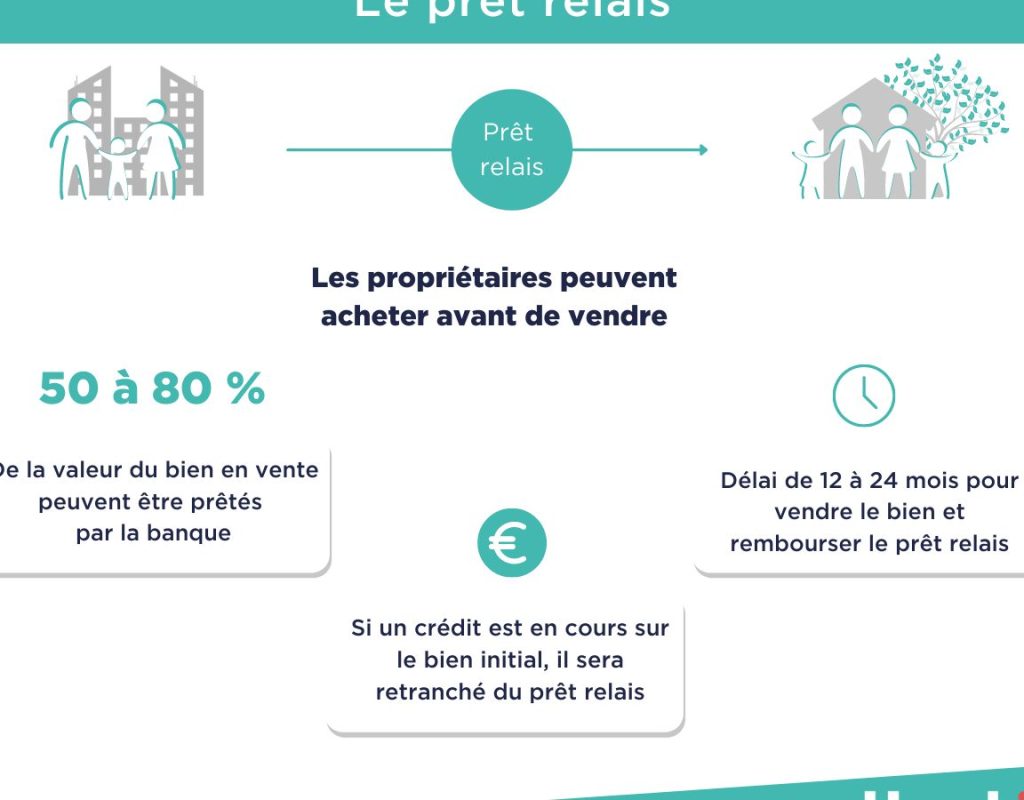

Le prêt relais facilite l’acquisition d’un nouveau bien immobilier tout en attend la vente d’un bien actuellement détenu. Ce type de financement permet de combler le besoin de liquidités entre la vente et l’achat, et il repose sur l’évaluation précise de plusieurs éléments clés.

Premièrement, la valeur du bien actuel joue un rôle prépondérant. Cette valeur détermine la capacité d’emprunt. En général, les banques acceptent de prêter une partie de cette valeur, souvent entre 70 % et 80 %. Ainsi, plus le bien a de valeur, plus notre pouvoir d’achat augmente.

Deuxièmement, le montant du prêt souhaité doit être défini clairement. Nous devons évaluer nos besoins réels pour éviter de demander un montant qui ne répond pas à nos projets. Une approche prudente s’avère donc nécessaire pour assurer un équilibre financier redoutable.

Troisièmement, les conditions du marché immobilier influencent également les montants disponibles. En période de hausse des prix, les banques peuvent offrir des conditions plus favorables, tandis qu’en période de crise, les offres peuvent être moins attractives. Cela nous oblige à rester attentifs à l’évolution du marché.

Enfin, le taux d’intérêt appliqué au prêt relais impacte le montant total remboursable. Un taux bas réduit le coût total du crédit et augmente l’accessibilité du prêt. Vérifions toujours les frais annexes, comme les frais de dossier, qui peuvent peser sur le budget global.

Ce processus de calcul du montant d’un prêt relais nécessite une démarche rigoureuse et un suivi attentif de nos finances. En collectant les informations les plus précises possibles et en restant informés, nous avançons sereinement dans l’acquisition d’un nouveau bien immobilier.

Les Éléments Précis Du Prêt Relais

Le montant d’un prêt relais dépend de plusieurs éléments clés. Nous examinons ici deux aspects cruciaux : le prix du bien à vendre et le montant du bien à acquérir.

Le Prix Du Bien À Vendre

La valeur du bien existant est déterminante pour le calcul du prêt relais. En général, les banques évaluent la propriété actuelle pour déterminer son prix de vente potentiel. Souvent, elles financent entre 70 % et 80 % de cette valeur, ce qui constitue la base de notre potentiel d’emprunt. Prenons l’exemple suivant :

- Si notre bien est évalué à 300 000 €, le montant du prêt relais pourrait se situer entre 210 000 € et 240 000 €.

- La condition du marché immobilier et l’attractivité de notre bien influencent également ce montant. Plus le bien est attractif, plus il peut se vendre rapidement et à un prix élevé.

Le Montant Du Bien À Acquérir

Le montant du nouveau bien en acquisition influe directement sur le prêt relais nécessaire. Déterminons d’abord notre budget d’achat, qui doit correspondre à notre capacité d’emprunt. Lorsque nous choisissons un nouveau bien, il est essentiel de considérer des éléments comme :

- Le prix d’achat initial

- Les frais de notaire

- Les frais d’agence

Imaginons que nous souhaitons acquérir un bien à 400 000 €. Dans ce cas, le montant total nécessaire, incluant les frais, pourrait dépasser ce chiffre. Ainsi, si nous voulons un prêt relais efficace, il nous faut évaluer avec soin notre capacité d’emprunt, en tenant compte à la fois de la valeur de notre bien à vendre et du coût du bien à acheter.

Les Méthodes De Calcul Du Montant

Le calcul du montant d’un prêt relais repose sur plusieurs méthodes. Comprendre ces méthodes aide à évaluer correctement le montant potentiel du prêt.

Calcul Basique

Le Calcul Basique du montant repose sur la valeur de vente estimée du bien existant. Les banques vont généralement financer entre 70 % et 80 % de cette valeur. Par exemple, si un bien est évalué à 300 000 €, le montant du prêt pourrait varier entre 210 000 € et 240 000 €. Cette méthode simple offre une première estimation, mais il est souvent nécessaire d’examiner d’autres variables pour affiner cette somme. Quelles autres variables influence le montant ?

Prise En Compte Des Charges

La Prise En Compte Des Charges est essentielle dans le calcul du prêt relais. En effet, les charges liées à la vente du bien ou à la nouvelle acquisition peuvent impacter le montant total. Les frais de notaire, les frais d’agence ou d’éventuelles rénovations doivent être considérés.

Voici quelques charges à inclure :

- Frais de notaire : généralement entre 7 % et 8 % du prix d’achat.

- Frais d’agence : qui vont de 3 % à 10 % selon les agences.

- Dépenses pour rénovations : à estimer selon l’état du nouveau bien.

Intégrer toutes ces charges permet un calcul plus précis et évite les mauvaises surprises. En prenant en compte ces éléments, nous naviguons sereinement vers un prêt relais adapté à nos besoins.

Les Avantages Et Inconvénients Du Prêt Relais

Le prêt relais présente des avantages significatifs pour ceux qui souhaitent acheter un nouveau bien immobilier avant la vente de leur propriété actuelle. Premièrement, il offre une solution rapide de financement. On peut accéder aux fonds nécessaires à l’achat immédiat sans attendre la vente. Cela permet d’éviter des opportunités manquées sur le marché en raison de délais de vente.

Deuxièmement, il facilite la transition entre deux biens immobiliers. Nous pouvons gérer le changement de résidence sans stress accru lié aux coins financiers. Cela s’avère particulièrement utile pour les familles qui doivent déménager rapidement ou pour ceux qui investissent dans un nouveau projet.

Cependant, le prêt relais comporte aussi des inconvénients. Premièrement, il implique des coûts d’intérêts pendant la durée du prêt. Les taux peuvent être élevés, et ces frais s’ajoutent à la somme à rembourser. Pendant la période du prêt relais, les emprunteurs doivent donc être prudents dans leur gestion financière.

Deuxièmement, il existe un risque si la vente du bien actuel prend plus de temps que prévu. La situation permet de devoir rembourser un prêt sans avoir réalisé la rentrée d’argent escomptée, ce qui peut créer des tensions financières supplémentaires. En plus, la volatilité du marché immobilier peut influencer la valeur de revente, rendant potentiellement plus difficile le remboursement du prêt.

En résumé, nous discernons des avantages indéniables pour ceux qui agissent rapidement sur le marché immobilier, mais les risques liés aux coûts additionnels et à l’incertitude nécessitent une évaluation minutieuse.

Conclusion

Le prêt relais est une solution efficace pour ceux d’entre nous qui souhaitent naviguer entre la vente et l’achat d’un bien immobilier. En comprenant comment le montant est calculé et en tenant compte des différents facteurs qui l’influencent, nous pouvons mieux préparer notre projet.

Il est primordial d’évaluer avec soin la valeur de notre bien actuel ainsi que le prix du nouveau bien pour éviter des surprises désagréables. En intégrant tous les coûts associés à cette opération, nous optimisons nos chances d’obtenir un prêt relais adapté à nos besoins.

En fin de compte, une bonne préparation et une évaluation précise nous permettent de tirer le meilleur parti de cette option de financement.