Lorsqu’on envisage de financer un projet immobilier, une question cruciale se pose : qui paye courtier prêt immobilier ? Ce professionnel, souvent perçu comme un allié indispensable dans la recherche du meilleur taux, mérite qu’on s’y attarde. Mais est-ce à nous, emprunteurs, de le rémunérer ou est-ce le prêteur qui prend en charge ces frais ?

Dans cet article, nous allons explorer les différentes modalités de rémunération des courtiers en prêts immobiliers. Nous découvrirons comment fonctionne leur rémunération et quelles sont les implications pour nous, emprunteurs. En comprenant ce mécanisme, nous pourrons mieux naviguer dans le monde complexe du financement immobilier et faire des choix éclairés. Alors, prêts à plonger dans les détails ?

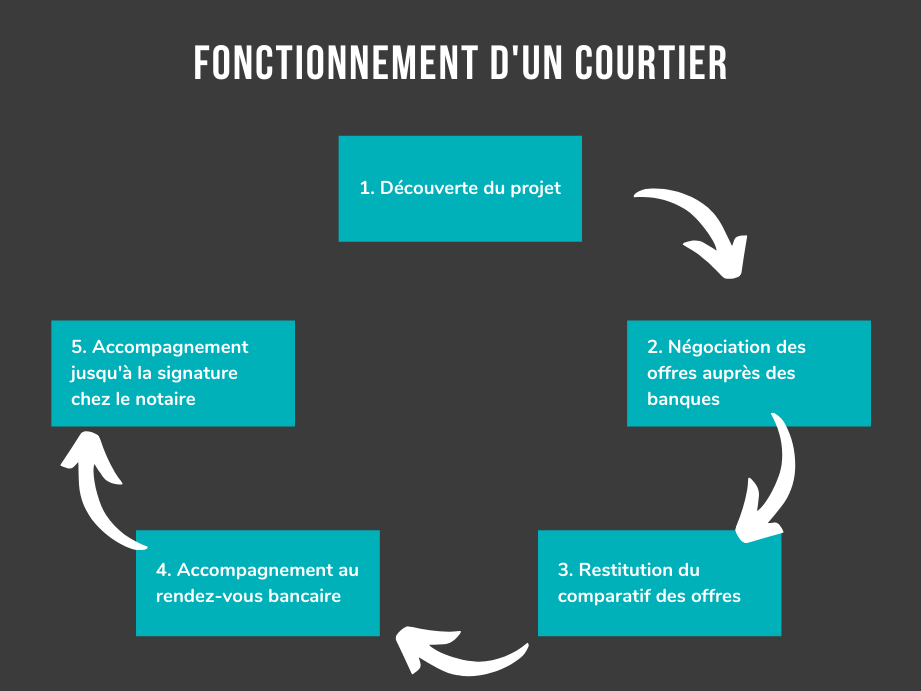

Comprendre Le Rôle Du Courtier En Prêt Immobilier

Le courtier en prêt immobilier joue un rôle essentiel dans l’accès au financement immobilier. Il agit comme intermédiaire entre les emprunteurs et les établissements financiers. Son expertise permet de naviguer à travers les différentes offres de prêt, facilitant ainsi la recherche des meilleures conditions.

En collaborant avec un courtier, nous bénéficions d’une analyse approfondie de notre situation financière. Cette analyse inclut la capacité d’emprunt, le taux d’endettement et le projet immobilier. Grâce à ses connaissances du marché, le courtier peut adapter ses recommandations à nos besoins spécifiques.

De plus, le courtier négocie les conditions de prêt auprès des banques. Cela peut se traduire par des taux d’intérêt plus bas et des conditions plus favorables. Son réseau de partenaires lui confère un avantage significatif lors des négociations.

En tant qu’emprunteurs, nous devons comprendre la méthodologie de rémunération des courtiers. Ils peuvent être rémunérés par les banques, par les emprunteurs ou par une combinaison des deux. Cette transparence est cruciale pour évaluer l’impartialité des conseils reçus.

Enfin, il est intéressant de noter que le recours à un courtier peut réduire le temps consacré aux démarches administratives. Nous bénéficions d’une assistance complète, allant de la préparation de notre dossier à la signature du contrat. Le courtier simplifie ainsi le processus et minimise les risques d’erreurs.

La Rémunération Du Courtier

La rémunération des courtiers en prêts immobiliers se divise généralement en deux catégories principales. Comprendre ces modalités aide à déterminer qui finance réellement nos conseils.

Honoraires Directs

Les Honoraires Directs constituent l’une des formes de rémunération des courtiers. Ces frais, souvent payés par l’emprunteur, s’ajoutent au coût de la transaction. Ils varient selon la complexité du dossier et les services fournis. Par exemple, les honoraires peuvent aller de 1 % à 3 % du montant total emprunté. Il est crucial de vérifier le barème des honoraires avant de signer un contrat. Certaines situations complexes peuvent entraîner des frais plus élevés.

Commissions Sur Les Prêts

Les Commissions Sur Les Prêts représentent une autre source importante de revenus pour les courtiers. Ces commissions proviennent directement des banques ou établissements prêteurs. Généralement, le courtier touche un pourcentage du montant du prêt accordé, allant de 0,5 % à 1 % selon les pratiques du marché. Ainsi, un emprunt de 200 000 euros peut générer une commission de 1 000 à 2 000 euros pour le courtier. Ce système permet aux courtiers de mettre en avant les offres des banques en fonction de nos besoins. Toutefois, il est essentiel d’être attentif à la nature de ces commissions pour évaluer si leurs conseils restent impartiaux.

En tant qu’emprunteurs, restons vigilants sur la structure de rémunération des courtiers, car elle influence nos choix et la qualité du service reçu.

Qui Paie Le Courtier ?

La question du paiement des courtiers en prêts immobiliers suscite souvent des interrogations. En réalité, les sources de rémunération varient selon plusieurs éléments, notamment le type de courtier et le contexte de l’emprunt.

Le Client

Le client est l’un des principaux acteurs dans la rémunération des courtiers. Souvent, l’emprunteur paie des honoraires directs au courtier, qui peuvent aller de 1 % à 3 % du montant emprunté. Cela se produit généralement lorsque le courtier offre ses services de manière indépendante, sans lien direct avec un établissement financier. Ainsi, ces honoraires sont parfois négociables et dépendent des services spécifiques fournis par le courtier. On trouve souvent plusieurs formules tarifaires, comme :

La transparence dans la communication des frais est essentielle. Cela permet au client de bien comprendre ce qu’il paie et d’évaluer la valeur ajoutée du courtier.

L’Établissement Financier

L’établissement financier joue également un rôle crucial dans le paiement des courtiers. Souvent, les banques et autres prêteurs versent une commission au courtier lorsque celui-ci leur amène un client. Cette commission, qui se situe généralement entre 0,5 % et 1 % du montant du prêt accordé, est prélevée sur le montant du financement octroyé. Les courtiers peuvent donc être motivés à négocier les meilleures conditions de prêt, car leurs bénéfices dépendent directement de la satisfaction du client et de leur relation avec l’établissement.

Il est important de noter que la manière dont ces commissions sont structurées peut influencer l’objectivité des conseils fournis. En effet, si un courtier est surtout rémunéré par les banques, il pourrait avoir tendance à privilégier certaines offres.

Évaluer ces deux sources de rémunération aide à déterminer la structure de coût total pour l’emprunteur. Cela influence les choix et assure une utilisation éclairée des services de courtage.

Avantages De Faire Appel À Un Courtier

Faire appel à un courtier en prêt immobilier offre plusieurs avantages significatifs pour les emprunteurs. Tout d’abord, un courtier possède une expertise approfondie dans le domaine du financement immobilier. Il analyse notre situation financière, identifie nos besoins et nous guide vers les meilleures options disponibles.

Ensuite, la négociation des conditions de prêt devient plus efficace grâce à un courtier. En ayant accès à un réseau de banques et d’établissements financiers, il peut obtenir des taux d’intérêt plus compétitifs et des conditions favorables qui ne sont pas nécessairement accessibles aux particuliers.

De plus, un courtier nous fait gagner du temps dans la recherche de prêt. En s’occupant de toutes les démarches administratives, il réduit le stress lié à la paperasse. Nous pouvons ainsi nous concentrer sur d’autres aspects de notre projet immobilier.

En outre, la transparence est souvent renforcée grâce à un courtier. Il communique clairement les frais associés et nous aide à comprendre les différentes sources de rémunération. Cela permet de mieux évaluer la valeur ajoutée de ses services.

Un autre avantage réside dans la personnalisation de l’offre. Un courtier adapte ses recherches en fonction de nos besoins spécifiques, ce qui optimise nos chances de trouver l’offre parfaite.

Enfin, faire appel à un courtier peut également minimiser les risques d’erreurs. Son savoir-faire dans le domaine assure une navigation plus fluide à travers le processus complexe de demande de prêt, réduisant ainsi les risques d’oublis ou de malentendus.

Conclusion

Comprendre qui paye un courtier en prêt immobilier est essentiel pour nous en tant qu’emprunteurs. Cela nous permet de naviguer efficacement dans le monde du financement immobilier. En étant conscients des différentes modalités de rémunération nous pouvons mieux évaluer la qualité des conseils reçus.

En choisissant de travailler avec un courtier nous profitons de son expertise et de son réseau pour obtenir des conditions avantageuses. La transparence sur les frais et la possibilité de négocier les honoraires renforcent notre position.

En fin de compte, faire appel à un courtier peut simplifier notre parcours de financement tout en nous aidant à prendre des décisions éclairées. C’est un choix judicieux qui mérite notre attention.