Dans un monde où l’immobilier est souvent perçu comme un rêve inaccessible, comprendre comment est calculé le taux pour un prêt immobilier devient essentiel. Ce taux influence directement le coût total de notre investissement. Mais qu’est-ce qui détermine ce chiffre crucial ?

Ensemble, explorons les différents facteurs qui entrent en jeu dans le calcul de ce taux. De la situation économique aux politiques des banques, chaque élément joue un rôle. Nous découvrirons également comment ces taux peuvent varier selon les profils d’emprunteurs et les types de prêts. Prêts à plonger dans l’univers complexe des taux d’intérêt ? Restez avec nous pour démystifier ce processus et optimiser nos chances d’obtenir le meilleur prêt immobilier possible.

Qu’est-Ce Qu’un Taux d’Intérêt Immobilier ?

Un taux d’intérêt immobilier représente le coût d’emprunter de l’argent pour financer l’achat d’un bien immobilier. Il s’exprime généralement en pourcentage annuel et influe directement sur le montant des mensualités. En effet, un taux plus bas réduit les paiements mensuels, tandis qu’un taux élevé augmente le coût total du prêt.

Plusieurs facteurs définissent ce taux, incluant :

Les banques analysent ces éléments pour établir un taux d’intérêt adapté. Chaque emprunteur reçoit une offre unique qui reflète sa situation personnelle. Ainsi, comprendre ce processus aide à prendre des décisions éclairées lors de la souscription d’un prêt immobilier.

Nous remarquons que le taux d’intérêt peut fluctuer en fonction de l’actualité économique. Par exemple, des variations significatives dans les politiques monétaires peuvent entraîner des ajustements rapides. En gardant un œil sur ces changements, nous optimisons nos chances de bénéficier d’un meilleur taux.

Enfin, chaque emprunteur doit aussi considérer les frais additionnels associés au prêt, comme les frais de dossier ou d’assurance. Ces éléments constituent le coût total du crédit et méritent d’être pris en compte lors de l’analyse des offres.

Les Facteurs Influençant le Taux d’Intérêt

Le taux d’intérêt d’un prêt immobilier dépend de plusieurs facteurs clés. Comprendre ces éléments permet d’optimiser nos choix financiers.

La Conjoncture Économique

La conjoncture économique joue un rôle vital dans la détermination des taux d’intérêt. Une économie en croissance peut entraîner une hausse des taux, alors qu’une récession peut les faire diminuer. Des facteurs tels que l’inflation et le taux de chômage impactent directement ces fluctuations. Par exemple, une inflation élevée pousse les banques à augmenter les taux pour compenser la perte de pouvoir d’achat. En revanche, des taux directeurs plus bas, comme ceux décidés par la Banque Centrale, favorisent des taux d’intérêt plus attractifs pour les emprunteurs.

Le Profil de l’Emprunteur

Le profil de l’emprunteur influence également de manière significative le taux d’intérêt proposé. Les banques analysent divers éléments comme l’historique de crédit, les revenus et la stabilité financière. Par exemple, un emprunteur avec un bon score de crédit et des revenus stables pourra bénéficier de taux plus bas. D’un autre côté, un profil considéré à risque peut subir des taux plus élevés. Les antécédents de paiement et la situation professionnelle d’un emprunteur sont donc cruciaux dans l’évaluation du risque par les établissements financiers.

Ainsi, comprendre ces facteurs nous aide à mieux naviguer dans le processus de sélection d’un prêt immobilier.

Les Méthodes de Calcul du Taux

Le calcul du taux d’intérêt pour un prêt immobilier s’effectue principalement selon deux méthodes : les taux fixe et variable. Chacune présente des caractéristiques spécifiques qui influencent notre choix en tant qu’emprunteurs.

Taux Fixe vs Taux Variable

Le taux fixe, comme son nom l’indique, reste constant pendant toute la durée du prêt. Cela permet de planifier ses remboursements, car les mensualités ne varient pas, même si les taux du marché fluctuent. Ainsi, il offre une certaine sécurité face aux hausses potentielles des taux d’intérêt.

Le taux variable, quant à lui, peut évoluer en fonction des indices de référence comme l’Euribor. Bien qu’il puisse débuter à un taux plus bas que le taux fixe, il présente un risque accru, car nos mensualités peuvent augmenter à l’avenir. Il est donc essentiel d’analyser le contexte économique et d’anticiper les tendances avant de choisir cette option.

Les Barèmes des Banques

Les banques établissent des barèmes pour définir leurs taux d’intérêt. Ces barèmes varient selon plusieurs critères :

- Situation financière de l’emprunteur : Un bon profil financier avec des revenus stables favorise l’obtention de taux plus bas.

- Montant du prêt : Des montants plus élevés peuvent parfois garantir des conditions avantageuses.

- Durée du crédit : Des prêts plus longs peuvent engendrer des taux d’intérêt plus élevés en raison du risque accru.

Les barèmes peuvent néanmoins différer d’une banque à l’autre. Il est donc judicieux de comparer les offres. En général, demander plusieurs simulations de taux permet de mieux comprendre l’éventail de possibilités qu’offre le marché.

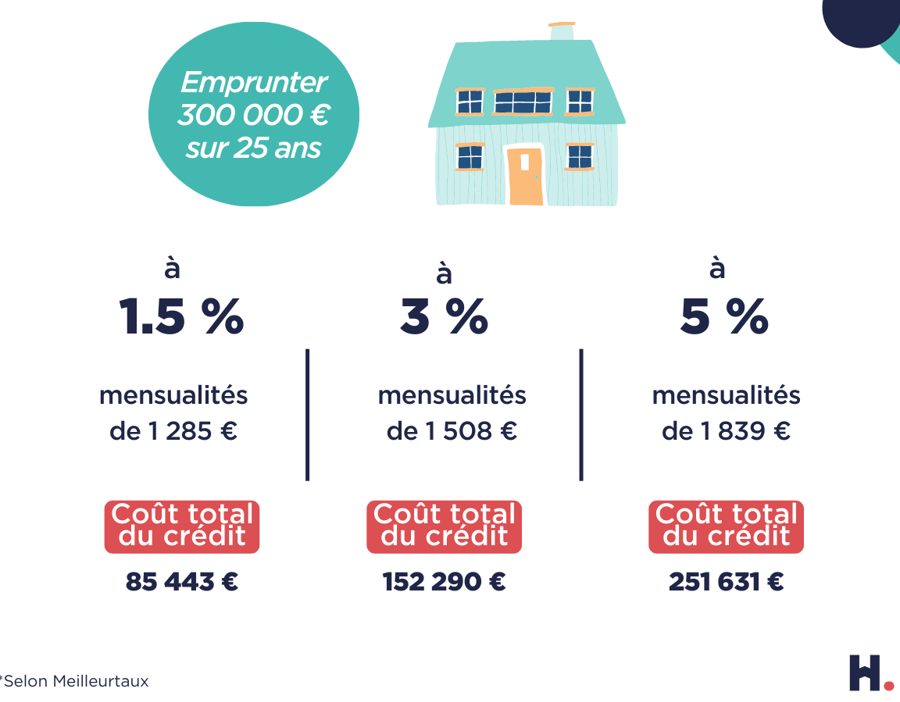

Comprendre le Coût Total du Prêt

Pour évaluer le coût total d’un prêt immobilier, plusieurs éléments doivent être pris en compte. La mensualité que nous remboursons ne représente qu’une partie de ce coût. En effet, il faut considérer les intérêts, les frais de dossier, et d’autres éventuels coûts supplémentaires.

- Les intérêts : Ils constituent la principale dépense. Ils dépendent du taux d’intérêt fixé par la banque, lequel varie selon la situation financière de l’emprunteur.

- Les frais de dossier : Souvent exigés par les banques, ces frais représentent un coût initial et peuvent fluctuer d’une institution à l’autre.

- Les assurances : Qu’il s’agisse de l’assurance emprunteur ou de l’assurance habitation, ces coûts doivent être intégrés dans le calcul global.

- Les frais de notaire : L’achat immobilier implique également des frais liés à la transaction, généralement entre 7% et 8% du prix d’achat, qui varient selon la nature du bien.

Comprendre la durée du prêt est tout aussi important. Elle affecte non seulement le montant des mensualités, mais également le coût total des intérêts sur la durée. Un prêt de longue durée entraîne souvent un coût total plus élevé, même si les mensualités sont plus faibles.

De plus, la typologie du prêt influence le coût total. Un taux fixe offre la sécurité d’un montant stable. En revanche, un taux variable peut fluctuer, entraînant des risques de surcoûts.

Nous devons également analyser le taux d’intérêt en lien avec le profil de l’emprunteur. Un bon historique de crédit, des revenus stables, et une situation financière solide permettent d’accéder à des taux plus intéressants. À l’opposé, un profil à risque génère des taux plus élevés.

Enfin, il est essentiel de comparer les offres de plusieurs banques. Ainsi, nous identifions la meilleure option, tout en tenant compte de tous ces éléments. En agissant de la sorte, nous optimisons nos chances de réduire le coût total de notre prêt immobilier.

Conclusion

Comprendre le calcul du taux d’intérêt pour un prêt immobilier est fondamental pour nous en tant qu’emprunteurs. Cela nous permet de prendre des décisions éclairées et d’optimiser nos investissements. En tenant compte des facteurs économiques et de notre profil, nous pouvons mieux naviguer dans le paysage des prêts immobiliers.

Il est essentiel de comparer les offres de différentes banques afin de dénicher le taux le plus avantageux. En gardant à l’esprit les coûts totaux associés au prêt, nous serons en mesure de réaliser un choix judicieux qui correspond à nos besoins financiers. Rester informé et proactif dans nos démarches nous aidera à sécuriser le meilleur taux possible.