Dans le monde de l’immobilier, le prêt relais peut sembler être une solution rapide pour financer l’achat d’un nouveau bien. Mais comment éviter de faire un prêt relais qui pourrait nous plonger dans des difficultés financières ? Nous avons tous entendu des histoires de personnes qui se sont retrouvées coincées entre deux logements, avec des mensualités qui grèvent leur budget.

Cet article explore des stratégies pratiques pour contourner cette situation délicate. Nous allons découvrir des alternatives au prêt relais et des conseils pour bien préparer notre projet immobilier. Que vous soyez primo-accédant ou investisseur, il est essentiel de comprendre les implications d’un prêt relais et de connaître les options qui s’offrent à nous. Alors, prêts à faire le bon choix pour notre avenir financier ?

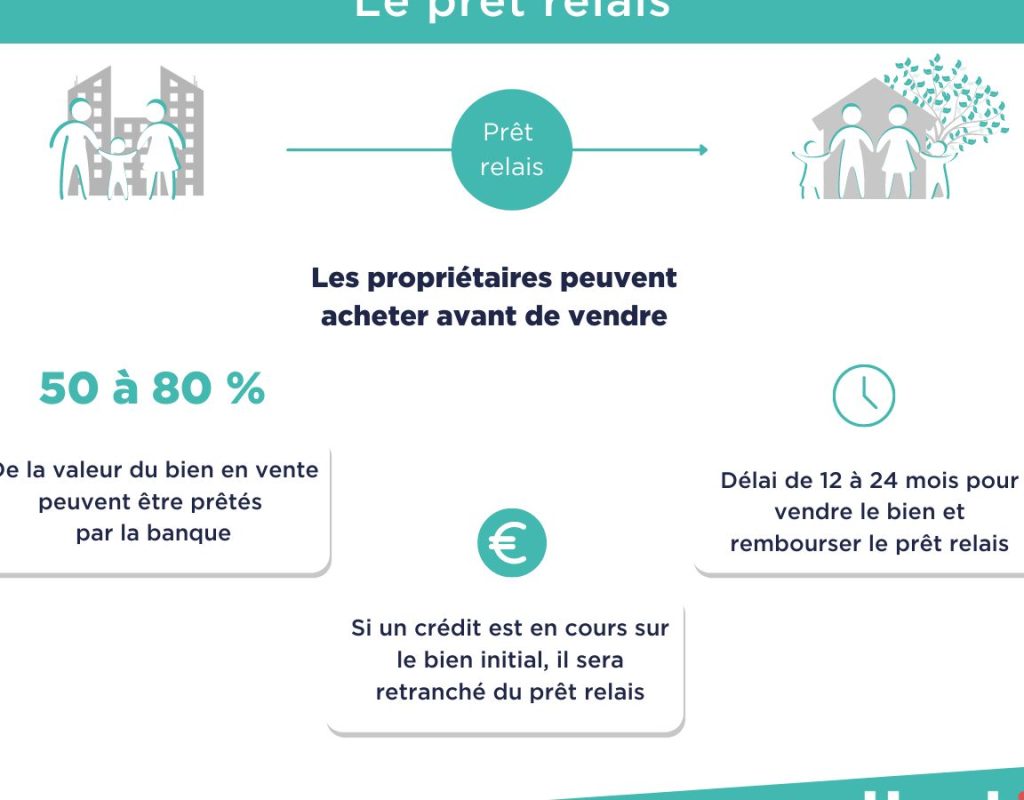

Comprendre Le Prêt Relais

Le prêt relais représente une solution de financement temporaire dans l’immobilier. Ce type de prêt permet de financer l’achat d’un nouveau bien avant la vente de l’ancien. Bien que cela semble pratique, cela comporte des risques financiers significatifs. En effet, des mensualités élevées peuvent rapidement s’accumuler, plaçant l’emprunteur dans une situation difficile.

Pour mieux saisir ce mécanisme, il est essentiel d’en connaître les caractéristiques. Nous devons être conscients que :

- Durée limitée : Le prêt relais est généralement accordé pour une durée de six à douze mois.

- Montant basé sur la valeur estimée de l’ancien bien : La banque considère la valeur de vente prévue.

- Taux d’intérêt variable : Les taux peuvent fluctuer, impactant ainsi les mensualités.

N’oublions pas que le prêt relais peut entraîner des frais additionnels, tels que des frais de dossier ou des pénalités en cas de remboursement anticipé. Ainsi, il est crucial d’évaluer nos besoins et nos capacités financières avant de s’engager dans un tel prêt.

Nous devons également envisager des alternatives pour éviter les complications liées au prêt relais. Des solutions comme la vente en l’état, l’achat à crédit ou même le financement participatif peuvent être explorées. En prenant le temps de comparer nos options, nous préservons notre sécurité financière. De plus, bien préparer notre projet immobilier et déterminer un budget précis demeure fondamental.

Les Risques Associés Au Prêt Relais

Le prêt relais comporte plusieurs risques qui peuvent affecter notre situation financière. Comprendre ces risques permet de mieux évaluer si cette option de financement s’aligne avec nos besoins.

Taux D’intérêt Élevés

Les taux d’intérêt élevés associés aux prêts relais rendent les mensualités particulièrement lourdes. En général, ces taux varient selon les établissements et peuvent surpasser d’autres formes de crédit. Parfois, le coût total d’un prêt relais dépasse celui d’un prêt immobilier classique. Cela peut engendrer une pression financière importante si nos ventes de biens se prolongent. Des exemples de taux d’intérêt se situent souvent entre 1,5 % et 3,5 %. Ainsi, il est essentiel de comparer plusieurs offres afin d’identifier celle qui nous conviendrait le mieux.

Difficultés De Remboursement

Les difficultés de remboursement sont un autre risque courant lié au prêt relais. En cas de vente tardive, nous continuons de payer les mensualités du prêt relais tout en devant également assumer les coûts de notre nouveau logement. Cette double charge financière peut rapidement devenir insoutenable. En plus, il n’est pas rare que les prix de l’immobilier fléchissent, ce qui rend la vente de notre ancien bien plus problématique. Viola quelques points à considérer :

Ces éléments influencent notre capacité à rembourser le prêt sans difficulté excessive.

Évaluer Ses Besoins Financiers

Évaluer nos besoins financiers est crucial avant d’envisager un prêt relais. Nous devons comprendre notre situation économique actuelle et anticiper nos besoins futurs. Analyser nos finances permet d’identifier les meilleures solutions sans tomber dans les pièges du crédit.

Analyser Son Budget

Analyser notre budget nous aide à visualiser nos revenus et dépenses mensuels. En tenant compte de tous les aspects financiers, incluons :

- Revenus fixes, tels que salaires ou autres sources de revenus.

- Dépenses essentielles, comme le logement, alimentation, et services publics.

- Dépenses variables, telles que loisirs et imprévus.

Cet examen in-depth doit également prendre en compte la somme que nous pouvons consacrer à un éventuel remboursement mensuel d’un prêt relais. Avez-vous déjà envisagé la possibilité d’un revenu temporaire en attendant la vente de votre ancien bien ?

Considérer Sa Capacité D’Emprunt

Considérer notre capacité d’emprunt est essentiel pour éviter l’endettement excessif. Nous devons nous informer sur les éléments qui influencent cette capacité, dont :

- Taux d’endettement maximal recommandé, souvent fixé à 33 % de nos revenus.

- Historique de crédit, car un score de crédit positif favorise les meilleures conditions de prêt.

- Garanties, telles que la valeur estimée de notre ancien bien.

En réalisant cette évaluation, nous réduisons les risques liés aux mensualités élevées. Suis-je capable de maintenir tous mes paiements en cas de retard de vente ?

Les Alternatives Au Prêt Relais

Explorer les alternatives au prêt relais s’avère essentiel pour anticiper les risques financiers liés à cette option de financement. Nous avons plusieurs solutions disponibles qui peuvent nettement alléger la pression financière.

Vente De Son Bien Immobilier

Vendre son ancien bien immobilier avant d’acheter un nouveau représente une approche prudente. Ce choix permet de disposer de liquidités et d’éviter des mensualités élevées. Toutefois, nous devons prendre en compte le timing du marché immobilier. Si les conditions sont favorables, la vente peut se réaliser rapidement.

Nous pouvons envisager différentes stratégies pour accroître l’attrait de notre bien :

- Préparer le bien en le rénovant : Améliorer son état peut augmenter sa valeur.

- Faire appel à un agent immobilier : Son expertise peut faciliter la vente.

- Fixer un prix compétitif : Un bon prix attire plus d’acheteurs potentiels.

En anticipant, on évite les situations où deux prêts pèsent sur notre budget.

Prêt Personnel

Le prêt personnel est une autre alternative intéressante. Ce type de financement s’obtient sans lien direct avec la vente d’un bien immobilier. En effet, il suffit de prouver sa capacité de remboursement pour bénéficier des fonds nécessaires. Les montants vont généralement de 1 000 € à 75 000 €, ce qui peut suffire pour couvrir une partie des frais d’acquisition d’un nouveau bien.

Nous devons cependant prêter attention aux taux d’intérêt, souvent compris entre 2 % et 12 %. Comparer les offres de plusieurs établissements financiers nous permettra de choisir celle qui s’adapte le mieux à notre situation. Voici quelques avantages du prêt personnel :

- Flexibilité d’utilisation : Les fonds peuvent être utilisés selon nos besoins.

- Durée de remboursement variable : Généralement entre 1 et 7 ans, cela offre une certaine souplesse.

En choisissant cette option, nous pouvons financer l’achat sans les complications d’un prêt relais, réduisant ainsi notre stress financier.

Conclusion

Éviter un prêt relais est essentiel pour garantir notre sérénité financière. En prenant le temps d’évaluer nos besoins et notre situation, nous pouvons choisir des alternatives plus sûres. Vendre notre ancien bien avant d’en acheter un nouveau nous permet d’éviter des mensualités élevées et de réduire la pression financière.

De même, explorer des options comme le prêt personnel peut offrir la flexibilité nécessaire sans les complications d’un prêt relais. En mettant en œuvre ces stratégies, nous nous donnons les meilleures chances d’atteindre nos objectifs immobiliers tout en préservant notre tranquillité d’esprit. Adoptons une approche proactive pour naviguer dans le marché immobilier en toute confiance.