Dans le monde financier, il est crucial de comprendre les différents taux qui influencent nos décisions. Quelle est la différence entre le taux de refinancement et le taux de prêt marginal ? Cette question mérite notre attention, car elle peut avoir un impact significatif sur nos finances personnelles et professionnelles.

Nous allons explorer ces deux concepts essentiels, chacun jouant un rôle unique dans le paysage des emprunts et des investissements. Le taux de refinancement permet de bénéficier de meilleures conditions sur un prêt existant, tandis que le taux de prêt marginal représente le coût additionnel d’un nouvel emprunt. En découvrant ces distinctions, nous serons mieux équipés pour prendre des décisions éclairées.

Restez avec nous pour plonger dans les détails et démystifier ces notions financières.

Comprendre Le Taux De Refinancement

Le taux de refinancement joue un rôle essentiel dans la gestion des prêts. Il représente le coût d’un emprunt révisé, permettant aux emprunteurs de bénéficier de meilleures conditions.

Définition Et Fonctionnement

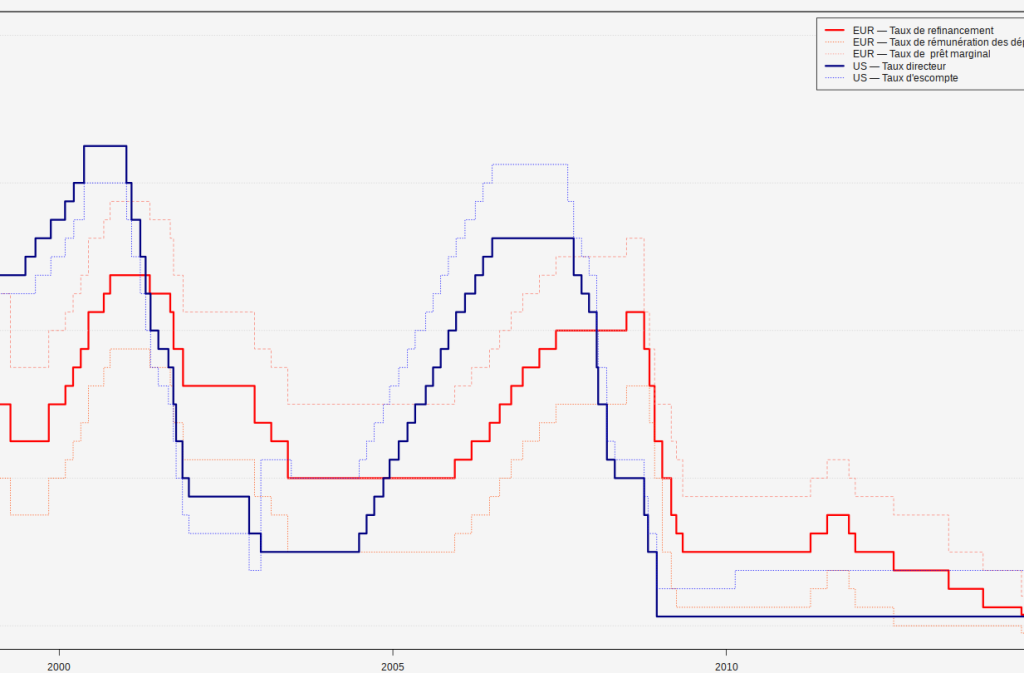

Le taux de refinancement se définit comme le taux d’intérêt appliqué lors de la restructuration d’un prêt existant. Ce taux permet de modifier les conditions initiales, souvent pour réduire les paiements mensuels ou le coût total du crédit. Lorsqu’une institution financière accorde un refinancement, elle réévalue généralement la situation financière de l’emprunteur. Cela inclut la vérification des revenus, des dettes et des antécédents de crédit. Il est essentiel de considérer que le refinancement peut entraîner des frais, comme des pénalités anticipées ou des frais de dossier.

Impact Sur L’économie

Le taux de refinancement a un impact significatif sur l’économie globale. Lorsque les taux sont bas, les emprunteurs sont incités à refinancer, stimulant ainsi les dépenses de consommation et l’investissement. Cela peut entraîner une croissance économique plus rapide. À l’inverse, des taux élevés peuvent freiner l’activité économique, car les emprunteurs hésitent à contracter de nouveaux prêts. Par conséquent, un suivi régulier des taux de refinancement permet de mieux anticiper les tendances économiques et d’informer les décisions financières.

Le Taux De Prêt Marginal

Le taux de prêt marginal représente le coût d’emprunt supplémentaire associé à un nouveau prêt. Ce taux varie selon les conditions du marché et les établissements financiers.

Définition Et Fonctionnement

Le taux de prêt marginal désigne le taux d’intérêt auquel une institution nous prête de l’argent pour un surplus ou un nouvel emprunt. En général, il est plus élevé que le taux de refinancement car il reflète le risque accru lié à une nouvelle dette. Les banques l’établissent en fonction de différents facteurs, comme notre profil de crédit et les taux du marché.

Importance Dans Le Système Bancaire

Le taux de prêt marginal joue un rôle crucial dans la gestion des prêts par les banques. Il influence directement la prise de décision des emprunteurs, incitant à choisir d’autres options financières si le coût est prohibitif. De plus, un taux de prêt marginal élevé peut freiner les investissements et les achats. En nous renseignant sur ce taux, nous pouvons mieux évaluer nos choix financiers et optimiser nos décisions en matière d’emprunt.

Comparaison Entre Les Deux Taux

Comprendre les similarités et les différences entre le taux de refinancement et le taux de prêt marginal est essentiel pour nos décisions financières.

Similitudes

Les taux de refinancement et taux de prêt marginal partagent plusieurs caractéristiques.

- Tous deux influencent notre coût d’emprunt: Chaque taux affecte ce que nous payons en intérêts.

- Impliquent le risque financier: Les fluctuations des marchés peuvent impacter ces taux, donc nous devons rester vigilants.

- Concernent les prêts: Les deux nous aident à évaluer les conditions de nos emprunts, qu’il s’agisse de refinancer ou d’en obtenir un nouveau.

Différences Clés

Les différences entre les deux taux sont également significatives.

- Application différente: Le taux de refinancement se concentre sur la restructuration d’un prêt existant, tandis que le taux de prêt marginal concerne de nouveaux emprunts.

- Niveau de risque: Le taux de prêt marginal est généralement plus élevé en raison du risque accru lié à une nouvelle dette.

- Effet sur les emprunts: Un taux de refinancement plus bas peut inciter à refinancer pour réduire les paiements. En revanche, un taux de prêt marginal élevé peut freiner notre décision d’emprunter.

Ces points de comparaison permettent d’éclairer notre compréhension des implications financières de chaque taux et nous aident à prendre des décisions mieux informées.

Conséquences Pour Les Emprunteurs

Les différences entre le taux de refinancement et le taux de prêt marginal ont des conséquences significatives pour les emprunteurs. Comprendre ces différences aide à naviguer dans les options d’emprunt.

Impact Sur Les Prêts Aux Particuliers

Le taux de refinancement peut mener à des économies substantielles pour les emprunteurs individuels. Par exemple, une réduction du taux d’intérêt à 2 % au lieu de 4 % peut baisser les paiements mensuels, rendant le remboursement plus gérable. En revanche, le taux de prêt marginal, étant souvent plus élevé, alourdit le coût des nouveaux emprunts. Cela peut décourager les emprunteurs de financer de nouveaux projets, comme l’achat d’une voiture ou la rénovation d’une maison, car ils doivent réfléchir attentivement avant de s’engager dans une nouvelle dette.

Impact Sur Les Prêts Aux Entreprises

Pour les entreprises, la distinction entre ces taux affecte leurs lignes de crédit et leurs investissements. Lorsque le taux de refinancement est bas, les entreprises peuvent refinancer leurs dettes existantes à un coût réduit, améliorant la liquidité. En revanche, un taux de prêt marginal plus élevé peut restreindre les capacités d’emprunt pour de nouveaux projets. Au final, si le coût d’emprunt à nouveau devient prohibitif, les entreprises risquent de retarder les investissements nécessaires pour croître et innover.

Chaque catégorie d’emprunteurs réagit différemment aux fluctuations de ces taux, influençant ainsi leur santé financière à long terme.

Conclusion

Comprendre la différence entre le taux de refinancement et le taux de prêt marginal est essentiel pour naviguer dans le paysage financier. En nous familiarisant avec ces concepts, nous pouvons prendre des décisions éclairées qui optimiseront notre situation financière.

Le taux de refinancement nous offre la possibilité d’améliorer nos conditions de prêt existantes, tandis que le taux de prêt marginal nous incite à évaluer le coût de nouveaux emprunts. Ces deux taux influencent notre capacité à gérer nos finances et à planifier nos investissements futurs.

En gardant un œil sur ces taux, nous serons mieux préparés à saisir les opportunités financières et à éviter les pièges du surendettement.