Obtenir un prêt hypothécaire peut sembler intimidant, mais c’est une étape cruciale pour réaliser notre rêve de devenir propriétaires. Comment faire un prêt hypothécaire sans se perdre dans les démarches administratives ? Nous allons explorer ensemble ce processus souvent complexe et démystifier chaque étape.

Dans cet article, nous aborderons les éléments essentiels à considérer avant de faire notre demande. Que ce soit la préparation de nos finances ou la compréhension des différents types de prêts disponibles, chaque détail compte. Êtes-vous prêt à prendre le contrôle de votre avenir immobilier ? En suivant nos conseils pratiques, nous pouvons naviguer avec confiance dans l’univers des prêts hypothécaires et faire le choix qui correspond le mieux à nos besoins.

Qu’est-Ce Qu’un Prêt Hypothécaire ?

Un prêt hypothécaire représente un crédit destiné à financer l’achat d’un bien immobilier. Nous utilisons généralement le bien lui-même comme garantie pour le remboursement du prêt. Ainsi, si nous ne parvenons pas à rembourser, la banque peut saisir notre propriété.

Les prêts hypothécaires se déclinent en plusieurs types :

- Prêts à taux fixe : Les mensualités restent constantes tout au long de la durée du prêt.

- Prêts à taux variable : Le taux d’intérêt fluctue selon les conditions du marché, ce qui peut augmenter ou diminuer nos paiements mensuels.

- Prêts mixtes : Une combinaison de taux fixe et variable sur différentes périodes.

En outre, il est crucial de connaître les éléments constitutifs d’un prêt hypothécaire. Nous rencontrons souvent des frais tels que les frais de dossier et les assurances obligatoires. Ces coûts peuvent influencer notre budget global lors de l’acquisition d’un bien immobilier.

L’évaluation de notre capacité d’emprunt joue aussi un rôle clé dans ce processus. Les banques examinent nos revenus, nos dettes existantes et notre historique de crédit. Cette analyse détermine combien nous pouvons emprunter sans compromettre notre situation financière.

Enfin, comprendre les modalités de remboursement est essentiel. Nous devons choisir entre divers calendriers de remboursement qui influencent le coût total du crédit. Cela inclut des options comme des remboursements anticipés ou des pénalités associées.

Ainsi, maîtriser ces concepts fondamentaux facilite notre parcours vers l’obtention d’un prêt hypothécaire adapté à nos besoins.

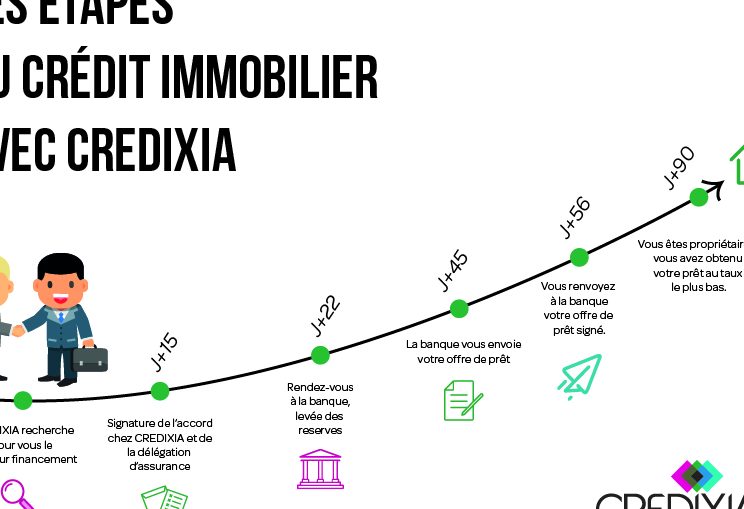

Les Étapes Pour Obtenir Un Prêt Hypothécaire

Obtenir un prêt hypothécaire nécessite de suivre plusieurs étapes clés pour garantir une expérience réussie. Nous allons examiner chacune de ces étapes en détail.

Évaluation de Votre Situation Financière

Nous commençons par analyser notre situation financière. Cela inclut l’examen des revenus, des dépenses et des dettes. Il est essentiel d’établir un budget précis qui reflète nos capacités d’emprunt. Nous devons également vérifier notre historique de crédit, car un bon score influence les taux d’intérêt proposés par les banques. Une règle générale consiste à viser un taux d’endettement inférieur à 33 % de nos revenus bruts mensuels.

Choix de la Banque ou de l’Institution Financière

Nous devons choisir judicieusement la banque ou l’institution financière qui nous convient le mieux. Comparer les offres disponibles aide à identifier celle avec les meilleures conditions, notamment en ce qui concerne les taux d’intérêt et les frais associés. Considérer différents types d’établissements financiers, comme les banques traditionnelles et les prêteurs en ligne, peut révéler des options avantageuses. Nous devrions aussi lire attentivement les avis clients pour évaluer la réputation du prêteur sur le marché.

Préparation des Documents Nécessaires

La préparation des documents nécessaires constitue une étape cruciale dans le processus de demande. Nous rassemblons généralement plusieurs éléments clés :

- Justificatif d’identité : carte d’identité ou passeport

- Justificatifs de revenus : fiches de paie et relevés bancaires

- Informations sur l’emploi : contrat ou attestation professionnelle

- Détails sur la propriété : compromis de vente si disponible

En fournissant ces documents rapidement, nous facilitons le traitement optimal de notre demande auprès du prêteur choisi.

Les Différents Types de Prêts Hypothécaires

Nous explorons ici les différents types de prêts hypothécaires disponibles, chacun ayant ses propres caractéristiques et avantages. Comprendre ces options aide à choisir le meilleur prêt selon nos besoins.

Prêt À Taux Fixe

Le prêt à taux fixe offre une sécurité appréciable. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du remboursement. Cela signifie que nos mensualités ne changent pas, facilitant ainsi la gestion de notre budget. Ce type est idéal pour ceux qui préfèrent une stabilité financière sur le long terme. Par exemple, un prêt à 20 ans avec un taux d’intérêt de 2 % nous permet de planifier nos dépenses sans surprises.

Prêt À Taux Variable

Le prêt à taux variable présente des fluctuations intéressantes. Ici, le taux d’intérêt peut changer en fonction des indices économiques, ce qui peut entraîner des économies potentielles si les taux baissent. Cependant, il y a un risque que les mensualités augmentent avec le temps. Pour beaucoup, c’est une option attrayante lors des périodes où les taux sont bas. Par exemple, un emprunt initial à 1,5 % pourrait devenir plus onéreux si l’indice augmente significativement dans quelques années.

En choisissant entre ces options, il est essentiel d’évaluer notre tolérance au risque et notre situation financière actuelle afin de faire un choix éclairé et adapté à nos projets immobiliers.

Les Erreurs À Éviter Lors de la Demande

Éviter certaines erreurs lors de la demande d’un prêt hypothécaire contribue à maximiser nos chances d’obtenir l’approbation. Voici quelques-unes des plus courantes :

- Négliger son historique de crédit : On doit toujours vérifier notre score de crédit avant de faire une demande. Un score faible peut entraîner un refus ou des taux d’intérêt élevés.

- Ne pas comparer les offres : Comparer plusieurs banques et institutions financières est crucial. Chaque prêteur offre des conditions différentes, souvent avec des écarts significatifs sur les taux et frais.

- Omettre des documents nécessaires : On doit préparer tous les documents requis, comme les preuves de revenu et d’identité. Une demande incomplète retarde le processus et augmente le risque de refus.

- Ignorer les frais supplémentaires : Considérer uniquement le montant du prêt sans tenir compte des frais annexes, comme les frais de notaire ou d’assurance, peut fausser notre budget.

- Prendre une décision impulsive : Se précipiter pour signer un contrat sans avoir bien compris toutes ses implications entraîne souvent des regrets. Prendre le temps d’analyser chaque aspect est essentiel.

En évitant ces erreurs, on optimise notre démarche pour obtenir un prêt hypothécaire adapté à nos besoins et à notre situation financière.

Conclusion

Naviguer dans le processus d’obtention d’un prêt hypothécaire peut sembler difficile mais avec une bonne préparation et les bonnes informations nous pouvons aborder cette étape avec confiance. En évaluant notre situation financière et en comparant les offres des différentes banques nous mettons toutes les chances de notre côté pour faire un choix éclairé.

Prendre le temps de comprendre les différents types de prêts disponibles ainsi que leurs implications financières est essentiel pour éviter des erreurs coûteuses. Gardons en tête que chaque détail compte et qu’une bonne organisation facilitera grandement notre demande.

En fin de compte, réaliser notre rêve immobilier est à portée de main si nous prenons le temps nécessaire pour bien nous préparer et agir avec prudence.