Lorsqu’on envisage d’acheter un bien immobilier, on se pose souvent la question : comment fonctionne l’assurance d’un prêt immobilier ? Cette assurance, bien que parfois négligée, joue un rôle crucial dans la protection de notre investissement. Elle nous permet de sécuriser notre prêt en cas d’imprévu, comme un décès ou une incapacité de travail.

Dans cet article, nous allons explorer les différents aspects de l’assurance de prêt immobilier. Nous aborderons son fonctionnement, les types de garanties disponibles et l’importance de bien choisir son contrat. En comprenant mieux comment fonctionne l’assurance d’un prêt immobilier, nous serons en mesure de prendre des décisions éclairées et de protéger notre avenir financier. Alors, prêts à plonger dans cet univers essentiel pour tout emprunteur ?

Qu’est-Ce Que L’Assurance D’un Prêt Immobilier ?

L’assurance d’un prêt immobilier protège l’emprunteur et le créancier. Elle garantit le remboursement du prêt en cas d’événements imprévus, notamment un décès, une invalidité ou une perte d’emploi. On distingue plusieurs types de garanties, chaque contrat offrant des options différentes.

Les garanties de décès assurent le paiement total du capital restant dû si l’emprunteur décède. C’est une couverture essentielle pour protéger la famille des conséquences financières.

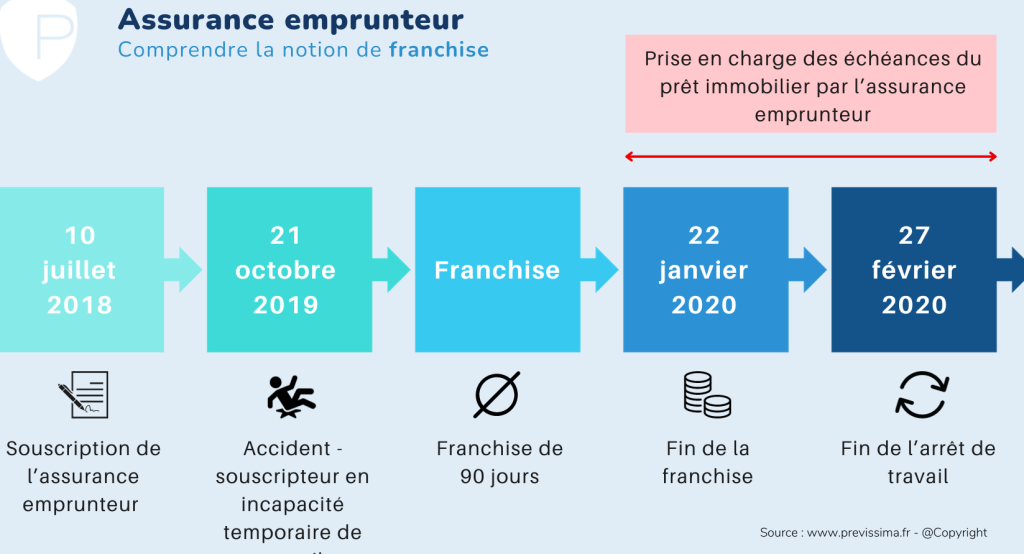

Les garanties d’invalidité offrent des mensualités en cas d’incapacité de travail due à des problèmes de santé. Cela permet à l’emprunteur de maintenir ses paiements sans stress financier.

Les garanties de chômage couvrent les mensualités pendant une période de chômage involontaire. Ce type de couverture est clé pour ceux dont la situation d’emploi est instable.

Il est crucial de comparer les contrats avant de choisir une assurance. Les taux, les conditions, et les exclusions varient d’un assureur à l’autre. Cette comparaison aide à assurer une protection adaptée à nos besoins. En examinant les clauses, on peut éviter des surprises désagréables.

Enfin, nous devons rappeler que choisir la bonne assurance ne se limite pas à son coût. En effet, des garanties adéquates deviennent vitales pour sécuriser notre investissement à long terme.

Les Différents Types D’Assurances

L’assurance d’un prêt immobilier inclut plusieurs types, chacun répondant à des besoins spécifiques. Chacune de ces assurances offre une protection essentielle pour l’emprunteur.

Assurance Décès

L’assurance décès garantit le remboursement du capital restant dû en cas de décès de l’emprunteur. Cette protection sécurise la famille en évitant des conséquences financières désastreuses. En choisissant cette assurance, nous garantissons que les proches de l’emprunteur ne se retrouvent pas dans une situation difficile. Ainsi, un capital est versé directement au créancier, évitant le stress financier en période douloureuse.

Assurance Perte d’Emploi

L’assurance perte d’emploi prend en charge les mensualités en cas de licenciement involontaire. Cette assurance évite que des retards de paiement entraînent des pénalités ou la saisie du bien. Si l’emprunteur se retrouve sans emploi, cette couverture permet de maintenir les remboursements pendant une période définie, souvent jusqu’à 24 mois. Cette protection offre un répit financier vital lors d’une reconversion ou d’une recherche d’emploi.

Assurance Invalidité

L’assurance invalidité garantit le maintien des paiements lors d’une incapacité de travail due à une maladie ou un accident. En optant pour cette couverture, nous évitons que la perte de revenus affecte le remboursement de notre prêt immobilier. Elle offre une protection pendant une période d’incapacité, souvent jusqu’à cinq ans. Ainsi, bénéficier de cette assurance nous permet de conserver notre patrimoine malgré des imprévus de santé.

Chacun de ces types d’assurances joue un rôle crucial dans la sécurité de nos investissements. En les combinant, nous assurons une protection complète et adaptée aux aléas de la vie.

Les Étapes Pour Souscrire à Une Assurance

Nous devons suivre plusieurs étapes pour souscrire à une assurance de prêt immobilier efficacement. Chacune de ces étapes est cruciale pour garantir une couverture adaptée à nos besoins.

Évaluation Des Besoins

Nous commençons par évaluer nos besoins en matière d’assurance. Cela implique de considérer :

Une évaluation minutieuse nous aide à identifier les couvertures nécessaires et à anticiper d’éventuels imprévus. Il est donc essentiel de réfléchir à nos circonstances actuelles et futures pour faire le meilleur choix possible.

Comparaison Des Offres

Nous poursuivons avec la comparaison des offres disponibles sur le marché. Cette étape consiste à :

Une comparaison approfondie permet d’assurer que nous choisissons une police d’assurance qui répond non seulement à nos attentes, mais qui est également économique. Utiliser des outils en ligne ou consulter des courtiers spécialisés peut simplifier cette démarche. En cette matière, la vigilance est essentielle pour éviter des surprises désagréables après la souscription.

Le Coût de L’Assurance

Le coût de l’assurance d’un prêt immobilier dépend de plusieurs éléments clés. Plusieurs facteurs influencent ce prix.

Facteurs Influençant Le Prix

Les éléments qui peuvent affecter le coût de l’assurance incluent :

Il est important de prendre en compte ces facteurs lors de la demande d’assurance pour s’assurer d’obtenir le meilleur tarif.

Estimation Du Budget

L’estimation de notre budget pour l’assurance d’un prêt immobilier nécessite des étapes précises. Commencer par évaluer nos finances personnelles est essentiel. Nous devons examiner notre capacité de remboursement, incluant nos autres dépenses mensuelles.

Ensuite, il est utile de considérer le montant de la prime, qui peut varier. En moyenne, une prime d’assurance pour un prêt immobilier représente entre 0,2% et 0,5% du capital emprunté chaque année. Comparer différentes offres permet d’identifier celle qui s’aligne le mieux avec notre budget.

Finalement, il est toujours judicieux de prévoir une marge pour les variations possibles des primes au fil du temps. Une bonne gestion de notre budget assurera que l’assurance reste un élément bénéfique de notre prêt immobilier.

Conclusion

L’assurance d’un prêt immobilier est un élément indispensable pour sécuriser notre investissement. En choisissant les bonnes garanties nous protégeons non seulement notre patrimoine mais aussi notre famille en cas d’imprévu.

Il est essentiel de bien évaluer nos besoins et de comparer les différentes offres sur le marché. Cela nous permet de trouver la couverture la plus adaptée et d’éviter des surprises désagréables.

En prenant le temps de choisir judicieusement notre assurance nous faisons un pas important vers une gestion financière sereine et responsable. Prenons donc les décisions éclairées qui garantiront notre tranquillité d’esprit tout au long de notre parcours immobilier.