Dans un monde où l’immobilier est souvent considéré comme un investissement clé, comprendre comment le taux d’intérêt influence le coût total d’un prêt immobilier est essentiel. Chaque décision financière que nous prenons peut avoir un impact significatif sur notre avenir. Mais saviez-vous que même une petite variation du taux d’intérêt peut transformer un prêt en une charge financière bien plus lourde ?

Nous allons explorer ensemble les mécanismes qui relient le taux d’intérêt et le coût total d’un prêt immobilier. Comment ces chiffres, apparemment abstraits, se traduisent-ils en économies ou en dépenses supplémentaires pour nous ? En examinant ces éléments, nous espérons vous fournir des clés pour mieux naviguer dans le paysage complexe des prêts immobiliers. Restez avec nous pour découvrir comment optimiser vos choix financiers et alléger le poids de votre emprunt.

Comprendre Les Taux D’Intérêt

Les taux d’intérêt jouent un rôle essentiel dans le coût total d’un prêt immobilier, car ils déterminent le montant que nous remboursons au fil du temps. En effet, des variations même minimes peuvent générer des différences significatives dans nos paiements mensuels. Notons également que les taux d’intérêt peuvent être fixes ou variables, influençant ainsi notre stratégie d’emprunt.

Les taux d’intérêt fixes restent constants pendant toute la durée du prêt. Cela permet une meilleure prévisibilité des paiements. En revanche, les taux d’intérêt variables fluctuent en fonction des conditions du marché, ce qui peut rendre le coût du prêt imprévisible. Par conséquent, nous devons évaluer notre tolérance au risque avant de choisir un type de taux.

En outre, plusieurs facteurs influencent les taux d’intérêt :

Il est crucial de comparer les offres de différents prêteurs afin de saisir les taux les plus compétitifs. Chaque petit pourcentage peut impacter notre budget. Par exemple, un taux d’intérêt de 0,5 % de plus sur un prêt de 200 000 € sur 20 ans peut nous coûter environ 15 000 € en intérêts supplémentaires.

Ainsi, il devient évident que comprendre les taux d’intérêt concerne notre capacité à gérer nos finances personnelles efficacement. En fin de compte, un choix éclairé en matière de taux d’intérêt peut alléger considérablement le poids d’un emprunt immobilier.

Impact Du Taux D’Intérêt Sur Le Coût Total

Les taux d’intérêt influencent directement le coût total d’un prêt immobilier. Comprendre cette influence peut alléger le poids d’un emprunt.

Différents Types De Taux D’Intérêt

Nous rencontrons principalement deux types de taux d’intérêt pour les prêts immobiliers : fixes et variables. Les taux fixes garantissent un montant constant sur toute la durée du prêt. Ainsi, le budget reste prévisible. En revanche, les taux variables fluctuent en fonction du marché. Cela peut entraîner des coûts imprévus à long terme.

Examinons quelques points clés :

Mode De Calcul Du Coût Total

Le coût total d’un prêt se calcule en prenant en compte plusieurs éléments. Cela inclut le montant emprunté, le taux d’intérêt et la durée du remboursement. Des frais supplémentaires, comme les assurances et les frais de dossier, s’ajoutent également.

Pour mieux comprendre, regardons un exemple concret :

- Montant emprunté : 200 000 €

- Taux fixe de 2 % sur 20 ans

- Coût total des intérêts : environ 48 000 €

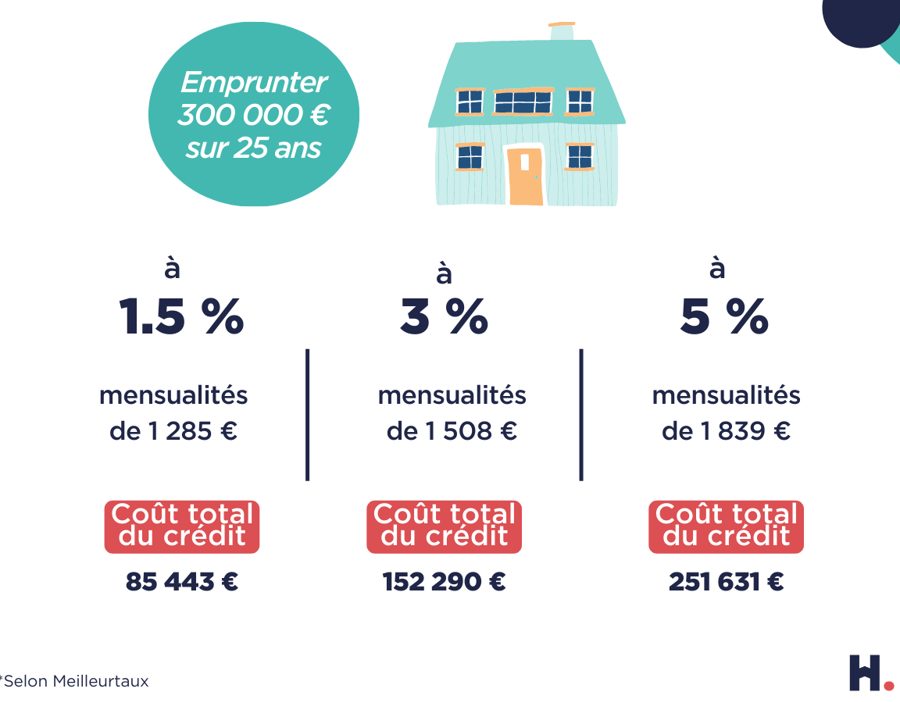

On constate donc que même un léger ajustement du taux, par exemple de 0,5 %, modifie le coût total d’environ 15 000 €. Il est crucial de prendre en compte tous ces facteurs avant de s’engager. Dans ce processus de décision, l’analyse des offres des prêteurs est indispensable.

Facteurs À Considérer Lors D’un Prêt Immobilier

Lorsqu’on envisage un prêt immobilier, plusieurs facteurs nécessitent notre attention. Comprendre ces éléments influence notre décision et, par conséquent, le coût total du prêt.

Durée Du Prêt

La durée du prêt affecte directement le montant des mensualités et le coût total. Plus la durée est longue, plus les mensualités sont faibles, mais le total des intérêts à payer augmente également. Par exemple, un prêt de 200 000 € sur 20 ans à un taux de 2 % entraîne environ 48 000 € d’intérêts, tandis qu’un même prêt sur 25 ans pourrait atteindre jusqu’à 65 000 €. En opposition, une durée courte génère des paiements mensuels plus élevés mais réduit l’intérêt total. Pourquoi donc choisir une durée plutôt qu’une autre ? Cela dépend majoritairement de notre capacité à rembourser et de notre tolérance au risque.

Montant Du Prêt

Le montant emprunté joue un rôle crucial dans le coût final du prêt. Un prêt plus élevé augmente la charge des intérêts. Par exemple, pour un emprunt de 300 000 € à un taux fixe de 2 %, on peut s’attendre à payer environ 72 000 € d’intérêts sur 20 ans. D’un autre côté, un prêt de 150 000 € à même taux réduit les intérêts à environ 36 000 €. Il devient essentiel d’évaluer nos besoins réels et d’éviter de surévaluer notre capacité d’emprunt. Quelles sont nos priorités financières ? Nous devons également considérer les frais d’assurance et les charges associées au prêt, qui peuvent s’accumuler rapidement et impacter notre budget.

Stratégies Pour Minimiser Les Coûts

Nous pouvons adopter plusieurs stratégies pour réduire les coûts liés à un prêt immobilier.

- Comparer les offres : En examinant plusieurs propositions de prêteurs, on peut identifier les taux d’intérêt les plus avantageux. Ce simple acte peut nous faire économiser des milliers d’euros sur le long terme.

- Négocier le taux d’intérêt : Nous avons souvent la possibilité de discuter les conditions avec le prêteur. Un taux d’intérêt légèrement inférieur peut considérablement diminuer le montant total des intérêts à payer.

- Choisir un prêt à taux fixe : En optant pour un prêt à taux fixe, nous garantissons une stabilité financière. Cela évite les fluctuations qui pourraient faire grimper les mensualités.

- Rembourser plus rapidement : Effectuer des paiements supplémentaires, lorsqu’on le peut, réduit le capital restant dû. Cela limite les intérêts cumulés et raccourcit la durée du prêt.

- Évaluer notre capacité d’emprunt : Avant de contracter un prêt, il est essentiel de déterminer le montant que nous pouvons raisonnablement rembourser. Cela permet d’éviter de prendre un prêt trop élevé et d’accumuler des intérêts excessifs.

- Utiliser des prêts à taux réduit : Certains organismes proposent des prêts à faible taux d’intérêt pour les primo-accédants ou dans le cadre de programmes d’aide. Profiter de ces options aide à diminuer les coûts initiaux.

Ces stratégies, si appliquées correctement, contribuent à rendre le remboursement d’un prêt immobilier plus gérable et moins coûteux.

Conclusion

Comprendre l’impact des taux d’intérêt sur le coût total d’un prêt immobilier est essentiel pour nous tous. En prenant le temps d’analyser les différentes options et en comparant les offres des prêteurs, on peut faire des choix financiers plus judicieux.

Les petites variations de taux peuvent avoir des répercussions significatives sur notre budget à long terme. En optant pour un prêt à taux fixe ou en évaluant soigneusement la durée et le montant emprunté, on peut mieux gérer nos finances.

Adopter des stratégies efficaces nous permettra de minimiser les coûts associés à nos emprunts immobiliers et d’alléger le poids de notre dette. Investir dans cette compréhension peut faire toute la différence dans notre parcours financier.