Dans un monde où l’achat d’un bien immobilier est souvent un rêve, comment fonctionne un courtier en prêt immobilier devient une question cruciale pour beaucoup d’entre nous. Ces professionnels jouent un rôle clé dans la réalisation de nos projets en nous aidant à naviguer dans le dédale des offres de financement. Mais que font-ils réellement et comment peuvent-ils simplifier notre parcours vers la propriété ?

Qu’est-ce Qu’un Courtier en Prêt Immobilier ?

Un courtier en prêt immobilier est un professionnel qui agit comme intermédiaire entre les emprunteurs et les établissements financiers. Son rôle principal consiste à faciliter l’accès aux financements pour l’achat d’un bien immobilier. Grâce à sa connaissance approfondie du marché, il aide nos clients à trouver la meilleure offre de prêt.

Nous travaillons avec plusieurs banques et organismes de crédit, ce qui nous permet d’évaluer différentes options. Cela inclut des taux d’intérêt variés, des conditions de remboursement flexibles et des frais associés. En comparant ces éléments, nous garantissons que nos clients obtiennent le financement adapté à leur situation financière.

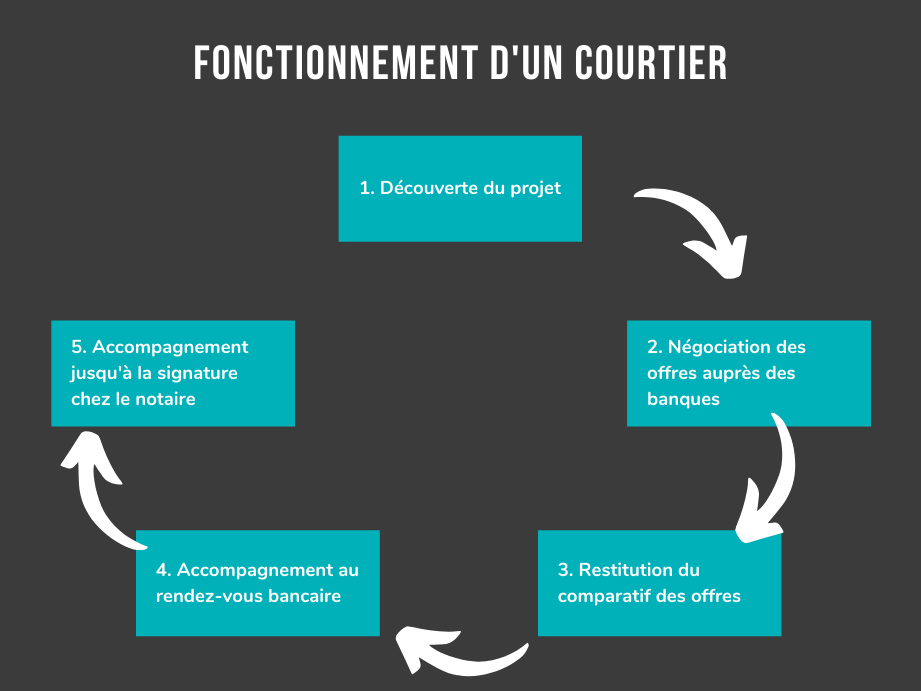

Un autre aspect clé du travail d’un courtier est l’accompagnement personnalisé. Nous guidons nos clients tout au long du processus de demande de prêt, depuis la collecte des documents nécessaires jusqu’à la signature finale chez le notaire. Cette assistance évite souvent les erreurs courantes et accélère le traitement des dossiers.

De plus, un bon courtier en prêt immobilier reste informé sur les évolutions réglementaires et économiques qui peuvent influencer le marché. Avoir cette expertise assure une stratégie de financement optimale pour chaque projet immobilier.

En somme, faire appel à un courtier en prêt immobilier représente une démarche stratégique pour maximiser ses chances d’obtenir un bon financement tout en bénéficiant d’un accompagnement sur mesure.

Rôle du Courtier en Prêt Immobilier

Le courtier en prêt immobilier joue un rôle central dans l’acquisition d’un financement adapté. Nous facilitons la communication entre l’emprunteur et les établissements financiers, ce qui simplifie le processus de demande de prêt.

Analyse des Besoins du Client

Nous commençons par évaluer les besoins spécifiques de chaque client. Cette analyse inclut plusieurs éléments clés :

- Situation financière : revenus, dépenses et dettes existantes.

- Objectifs immobiliers : type de bien recherché et montant souhaité pour le prêt.

- Préférences personnelles : durée du crédit et type d’intérêt (fixe ou variable).

En comprenant ces aspects, nous pouvons orienter nos clients vers les meilleures options disponibles sur le marché.

Négociation avec les Banques

Ensuite, nous procédons à une négociation efficace avec les banques. Grâce à notre expertise, nous avons accès à un large éventail d’offres. Nous mettons en avant plusieurs points lors des discussions :

- Taux d’intérêt compétitifs : comparaison des différents taux proposés.

- Conditions de remboursement flexibles : ajustement selon la capacité financière du client.

- Frais annexes réduits : minimisation des coûts supplémentaires liés au prêt.

Cette approche permet non seulement d’obtenir un meilleur financement, mais aussi de garantir une tranquillité d’esprit tout au long du processus.

Processus de Fonctionnement d’un Courtier

Le processus d’un courtier en prêt immobilier se déroule en plusieurs étapes clés. Chaque phase est essentielle pour garantir que nos clients obtiennent le meilleur financement possible.

Étapes du Remboursement

Lorsqu’on aborde les étapes de remboursement d’un prêt immobilier, il faut considérer plusieurs éléments importants :

- Établissement du calendrier : On définit un calendrier précis qui indique les échéances mensuelles.

- Choix des modalités : On choisit entre différents types de remboursements, comme le remboursement constant ou par amortissement variable.

- Suivi régulier : On s’assure que nos clients effectuent leurs paiements à temps, évitant ainsi des pénalités ou des frais supplémentaires.

- Révisions possibles : On évalue régulièrement la situation financière pour envisager des options telles que le refinancement si nécessaire.

Chaque étape nécessite une attention particulière afin d’optimiser la gestion du prêt et réduire les coûts.

Documentations Nécessaires

Pour initier une demande de prêt immobilier, certaines documentations sont indispensables. Voici une liste des documents requis :

- Pièce d’identité valide : Un passeport ou une carte d’identité nationale est essentiel pour prouver l’identité.

- Justificatif de revenus : Les bulletins de salaire récents ou les avis d’imposition montrent notre stabilité financière.

- Relevés bancaires : Des relevés sur trois mois permettent aux prêteurs d’analyser nos habitudes financières.

- Contrat de travail : Un contrat fixe rassure sur notre capacité à rembourser le prêt dans la durée.

En fournissant ces documents dès le début, on facilite considérablement l’ensemble du processus et on accélère l’approbation.

Avantages de Passer Par un Courtier

Passer par un courtier en prêt immobilier offre plusieurs avantages significatifs. Tout d’abord, l’accès à une large gamme d’offres se présente comme l’un des principaux atouts. En raison de leur réseau établi avec diverses institutions financières, les courtiers disposent de solutions adaptées aux besoins spécifiques de chaque client.

Ensuite, la négociation des conditions avantageuses est essentielle. Les courtiers possèdent des compétences éprouvées pour obtenir des taux d’intérêt réduits et des modalités de remboursement flexibles. Ils utilisent leur expertise pour maximiser les bénéfices financiers pour leurs clients.

De plus, un accompagnement personnalisé tout au long du processus constitue une valeur ajoutée indéniable. Les courtiers nous aident à constituer notre dossier en rassemblant la documentation nécessaire et en évitant les erreurs fréquentes qui peuvent retarder l’approbation du prêt.

Aussi, le gain de temps représente un autre avantage clé. Grâce à leurs connaissances approfondies du marché immobilier et des exigences bancaires, les courtiers simplifient le processus et accélèrent le traitement des demandes.

Enfin, rester informé sur les évolutions réglementaires fait partie intégrante du rôle du courtier. Leur veille constante sur les changements législatifs assure que nous bénéficions d’une stratégie de financement optimisée.

En résumé, faire appel à un courtier en prêt immobilier s’avère être une option stratégique pour obtenir le meilleur financement possible tout en bénéficiant d’un soutien expert durant toute la démarche.

Inconvénients Potentiels

Un courtier en prêt immobilier présente plusieurs inconvénients potentiels qu’il est important de considérer. D’abord, les frais de service peuvent augmenter le coût total du prêt. Bien que ces frais soient souvent justifiés par l’expertise et les conseils fournis, ils représentent une dépense supplémentaire.

Ensuite, la dépendance à un intermédiaire peut ralentir le processus. Parfois, des délais se produisent en raison de la communication entre le courtier et les banques. Cela peut engendrer frustration lors d’une demande urgente.

De plus, tous les courtiers ne disposent pas du même niveau d’expertise. Certains peuvent avoir moins d’expérience ou une connaissance limitée du marché local. Il est crucial de bien choisir son courtier pour bénéficier pleinement des avantages.

En outre, il existe un risque de conflit d’intérêts. Un courtier pourrait être influencé par des commissions ou des partenariats avec certaines institutions financières, ce qui pourrait biaiser ses recommandations.

Enfin, le choix limité aux offres partenaires peut restreindre la diversité des options disponibles. Même si un courtier propose plusieurs établissements financiers, il se peut qu’il ne couvre pas toutes les possibilités sur le marché.

Ces aspects méritent réflexion avant de décider de faire appel à un courtier en prêt immobilier afin d’évaluer si leurs services correspondent réellement à nos besoins financiers et objectifs immobiliers.

Conclusion

Faire appel à un courtier en prêt immobilier peut véritablement transformer notre expérience d’achat. Grâce à leur expertise et leur réseau, on accède facilement à des offres variées et avantageuses. Ils nous accompagnent pas à pas pour s’assurer qu’on fait les meilleurs choix financiers.

Il est essentiel de bien choisir son courtier pour éviter les pièges potentiels et maximiser les bénéfices de cette collaboration. En pesant soigneusement nos besoins et en évaluant les options disponibles, on peut naviguer plus sereinement dans le monde complexe du financement immobilier. Un bon partenariat avec un courtier compétent peut donc faire toute la différence dans notre chemin vers la propriété.