Dans notre quête pour réaliser le rêve d’acquérir un bien immobilier, calculer un prêt immobilier est une étape cruciale. Qui n’a jamais ressenti l’angoisse face aux chiffres et aux taux d’intérêt ? Comprendre comment se décompose ce prêt peut sembler complexe, mais c’est essentiel pour prendre des décisions éclairées.

Nous allons explorer ensemble les différentes méthodes de calcul qui nous permettront de mieux appréhender nos options. Que ce soit pour évaluer la mensualité ou déterminer le coût total du crédit, chaque détail compte. En maîtrisant ces éléments, nous serons en mesure de négocier avec confiance et de choisir la solution qui correspond le mieux à nos besoins financiers.

Comprendre Le Prêt Immobilier

Le prêt immobilier représente un engagement financier majeur. Nous devons saisir les composantes essentielles qui le définissent. En premier lieu, la plupart des prêts immobiliers incluent un capital emprunté, c’est-à-dire le montant que nous sollicitons pour acheter un bien. Ensuite, il y a les intérêts appliqués au capital, qui varient selon les taux d’intérêt du marché.

Les mensualités constituent également une partie clé de ce calcul. Les mensualités sont généralement fixes ou variables, selon le type de prêt choisi. Avec un prêt à taux fixe, les paiements restent constants pendant toute la durée du crédit, tandis qu’un prêt à taux variable peut fluctuer en fonction des conditions économiques.

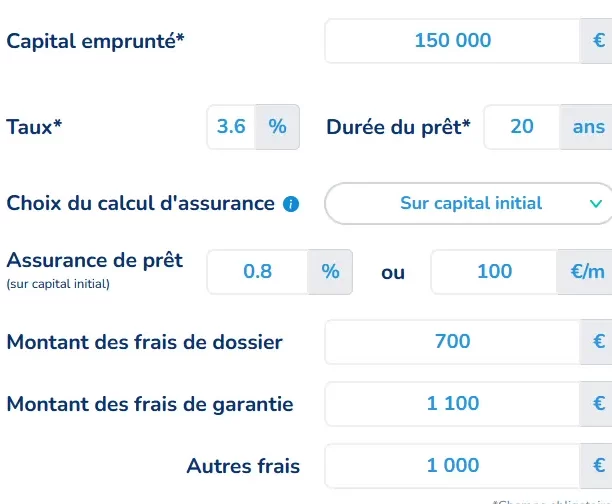

Pour évaluer le coût total du crédit, plusieurs éléments entrent en jeu :

- Montant emprunté

- Taux d’intérêt

- Durée du remboursement

- Assurances éventuelles

Ces facteurs influencent directement nos remboursements mensuels et le coût global du prêt. Par exemple, pour un prêt de 200 000 euros sur 20 ans avec un taux de 1,5 %, nos mensualités seraient autour de 1 000 euros.

Il est aussi crucial d’examiner les frais annexes comme les frais de dossier ou ceux liés à l’assurance emprunteur. Ces coûts additionnels peuvent impacter notre budget et doivent être pris en compte dès le départ.

Comprendre ces aspects facilite non seulement la négociation avec notre banque mais aussi la planification financière sur le long terme. Nous pouvons ainsi choisir l’option la plus adaptée à nos besoins et éviter des surprises désagréables lors des remboursements futurs.

Les Différents Types De Prêts Immobiliers

Comprendre les différents types de prêts immobiliers aide à choisir la meilleure option pour financer un projet. Chaque type présente des caractéristiques spécifiques et s’adapte à des besoins variés.

Prêt À Taux Fixe

Un prêt à taux fixe offre une stabilité financière pendant toute la durée du remboursement. Le taux d’intérêt reste constant, ce qui permet de planifier les mensualités sans surprises. En général, ces prêts ont une durée allant de 10 à 30 ans. Ils conviennent aux emprunteurs souhaitant éviter les fluctuations du marché.

- Prévisibilité: Les mensualités restent identiques.

- Protection contre les hausses: Le taux ne change pas, même si le marché évolue.

- Idéal pour long terme: Convient particulièrement lors de périodes de faibles taux d’intérêt.

Prêt À Taux Variable

Un prêt à taux variable peut sembler attractif en raison de ses intérêts initialement bas. Toutefois, le taux peut augmenter ou diminuer selon l’évolution du marché, ce qui influence directement les mensualités. Ces prêts sont souvent proposés avec des périodes fixes au début avant que le taux ne s’ajuste régulièrement.

- Taux compétitif: Souvent inférieur aux prêts fixes au départ.

- Variabilité: Le montant des mensualités peut changer chaque année.

- Risques associés: Peut entraîner un coût total plus élevé si les taux augmentent significativement.

En choisissant entre ces deux options, il est important d’évaluer notre tolérance au risque et nos objectifs financiers.

Les Éléments Du Calcul D’un Prêt Immobilier

Le calcul d’un prêt immobilier repose sur plusieurs éléments clés qui influencent le montant total à rembourser. Comprendre ces éléments permet d’évaluer les mensualités et de mieux gérer son budget.

Montant Du Prêt

Le montant du prêt détermine la somme que l’on emprunte pour financer l’achat immobilier. Ce montant varie selon le prix du bien et les apports personnels que nous pouvons fournir. Parfois, il est possible de se voir proposer un prêt supérieur au besoin initial, mais cela entraîne des intérêts supplémentaires. Pour illustrer :

- Montant minimum : 50 000 €

- Montant maximum : dépend de la capacité d’emprunt

- Apport personnel recommandé : environ 10% du prix du bien

Ainsi, une bonne compréhension du montant à emprunter aide à éviter des situations financières délicates.

Taux D’intérêt

Le taux d’intérêt influence directement le coût global de notre crédit immobilier. Il peut être fixe ou variable, chacun ayant ses avantages et inconvénients. Un taux fixe garantit des mensualités constantes pendant toute la durée du prêt, tandis qu’un taux variable peut fluctuer en fonction des conditions économiques.

Pour évaluer les options disponibles :

- Taux fixe moyen actuel : entre 1% et 2%

- Taux variable initialement attractif : souvent inférieur à 1%

Prendre en compte ces variations permet d’anticiper les coûts futurs liés aux remboursements.

Durée Du Prêt

La durée du prêt impacte également le montant des mensualités et le coût total du crédit. En général, plus la durée est longue, plus les mensualités sont faibles, mais cela augmente aussi le coût total dû aux intérêts cumulés sur une période prolongée.

Voici quelques durées courantes :

- Durée courte : 10 ans

- Durée moyenne : entre 15 et 20 ans

- Durée longue : jusqu’à 30 ans

En choisissant judicieusement la durée de remboursement, nous maximisons nos chances d’équilibrer confort financier et engagement à long terme.

Outils Pour Calculer Un Prêt Immobilier

Pour bien estimer un prêt immobilier, plusieurs outils sont à notre disposition. Ces outils simplifient le processus de calcul des mensualités et du coût total.

Calculatrices En Ligne

Les Calculatrices En Ligne représentent une ressource précieuse pour évaluer les prêts immobiliers rapidement. On peut y entrer des données comme :

- Montant du prêt : le capital que nous souhaitons emprunter.

- Taux d’intérêt : qu’il soit fixe ou variable, ce taux influence directement nos mensualités.

- Durée du prêt : généralement exprimée en années.

Ces outils génèrent instantanément les résultats, permettant ainsi de visualiser différentes options avant de prendre une décision. Par exemple, on pourrait comparer les résultats avec un apport personnel de 10 % contre un apport de 20 %. Cela nous aide à mieux comprendre l’impact sur nos mensualités.

Simulations Bancaires

Les Simulations Bancaires offrent une analyse plus approfondie et personnalisée par rapport aux offres spécifiques des établissements financiers. En utilisant ces simulations, nous pouvons :

- Obtenir des estimations basées sur les conditions réelles proposées par notre banque.

- Évaluer le coût total du crédit, incluant tous les frais annexes tels que l’assurance emprunteur et les frais de dossier.

En faisant cela, on s’assure d’avoir une vision complète des engagements financiers associés à notre prêt immobilier. N’hésitons pas à demander plusieurs simulations auprès de différentes banques pour comparer leurs offres et choisir celle qui correspond le mieux à nos besoins financiers.

Conclusion

Nous avons vu qu’évaluer un prêt immobilier est essentiel pour naviguer dans l’achat d’un bien. En prenant en compte le montant emprunté le taux d’intérêt et la durée du remboursement nous pouvons prendre des décisions éclairées qui correspondent à nos objectifs financiers.

Utiliser des outils comme les calculatrices en ligne et les simulations bancaires nous permet de visualiser différentes options et de mieux comprendre notre engagement financier. En étant informés sur les types de prêts disponibles et leurs implications nous sommes mieux armés pour négocier avec confiance.

Finalement comprendre ces éléments renforce notre capacité à planifier efficacement nos finances tout en évitant des surprises désagréables durant la période de remboursement.