Lorsqu’on envisage d’acheter un bien immobilier, la question de l’assurance prêt immobilier devient cruciale. Mais comment fonctionne une assurance prêt immobilier exactement? Cet outil de protection, souvent méconnu, joue un rôle essentiel pour garantir le remboursement de notre emprunt en cas d’imprévu.

Dans cet article, nous allons explorer les différents aspects de cette assurance, ses avantages, et ce qu’il faut savoir avant de faire un choix. Comprendre son fonctionnement peut véritablement nous aider à sécuriser notre investissement. Alors, prêts à plonger dans l’univers de l’assurance prêt immobilier et à découvrir comment elle peut nous protéger et nous rassurer dans notre projet d’achat?

Qu’est-ce Qu’une Assurance Prêt Immobilier ?

Une assurance prêt immobilier protège notre investissement en cas d’événements imprévus. Cette assurance garantit le remboursement du prêt sous certaines conditions, ce qui rassure les emprunteurs en cas de décès, d’incapacité de travail ou d’invalidité. En effet, elle représente un élément crucial pour sécuriser notre projet immobilier.

L’assurance prêt peut couvrir différents types de risques. Voici les principaux :

- Décès : couvre le capital restant dû en cas de décès de l’emprunteur.

- Incapacité temporaire de travail : compense les mensualités en cas d’accident ou de maladie.

- Invalidité : prend en charge le remboursement si l’emprunteur ne peut plus travailler.

Nous devons garder à l’esprit que choisir une assurance adaptée dépend de notre situation personnelle et de notre profil. Pour faciliter cette décision, envisageons de comparer les offres sur le marché.

Différents critères influencent le coût et les garanties de cette assurance. Il est essentiel d’examiner :

- Âge : les jeunes emprunteurs paient souvent moins.

- État de santé : des antécédents médicaux peuvent augmenter le prix.

- Montant du prêt : un prêt plus élevé entraîne des primes plus élevées.

Nous pouvons également choisir entre plusieurs formules. Certaines assurances incluent des garanties optionnelles, tandis que d’autres offrent des couvertures de base. Il est donc crucial de lire attentivement les conditions avant de choisir.

En somme, comprendre comment fonctionne une assurance prêt immobilier et ses implications reste indispensable pour garantir notre tranquillité d’esprit tout au long du remboursement de notre prêt.

Les Différents Types d’Assurance Prêt Immobilier

Nous abordons ici les différentes options d’assurance prêt immobilier. Cette variabilité permet à chacun de trouver une solution adaptée à sa situation personnelle.

Assurance Décès Invalidité

L’assurance décès invalidité protège l’emprunteur en cas de décès ou d’invalidité. Cette couverture paye tout ou partie du capital restant dû, offrant ainsi une sécurité financière aux proches. Elle est essentielle pour les emprunteurs souhaitant garantir le maintien de leur patrimoine en cas d’imprévu.

En général, les conditions d’éligibilité varient selon les assureurs. Ainsi, certaines offres peuvent inclure des exclusions pour des maladies préexistantes ou des activités à risque. En anticipant ces critères, on peut faire le choix le plus avisé.

Assurance Perte d’Emploi

L’assurance perte d’emploi sert à couvrir les mensualités en cas de licenciement. Ce dispositif s’applique si l’emprunteur se retrouve sans revenu à la suite d’un licenciement économique. Les garanties et conditions changent, donc il est important de bien les examiner avant de souscrire.

Généralement, cette assurance commence à fonctionner après un délai de carence. En outre, certaines polices peuvent exclure des cas spécifiques, tels que la démission volontaire. Un examen attentif de ces détails nous aide à éviter les mauvaises surprises.

Le Fonctionnement de l’Assurance Prêt Immobilier

L’assurance prêt immobilier fonctionne comme une sécurité pour l’emprunteur et la banque. Elle garantit le remboursement du prêt en cas d’événements imprévus. Examinons en détail ses principaux aspects.

Souscription de l’Assurance

La souscription d’une assurance prêt immobilier implique plusieurs étapes cruciales. D’abord, nous devons choisir le type d’assurance en fonction de nos besoins spécifiques. Par exemple, une assurance décès-invalidité ou une assurance perte d’emploi peut s’avérer nécessaire. Ensuite, nous devons fournir des informations comme notre âge, état de santé et montant du prêt. Généralement, les assureurs demandent des questionnaires médicaux pour évaluer les risques.

Il est important de comparer les offres avant de s’engager. Cela nous aide à déterminer le meilleur rapport qualité-prix. Nous pouvons également consulter des courtiers en assurance pour obtenir des avis objectifs. Enfin, une fois que nous avons choisi, la signature du contrat formalise la couverture.

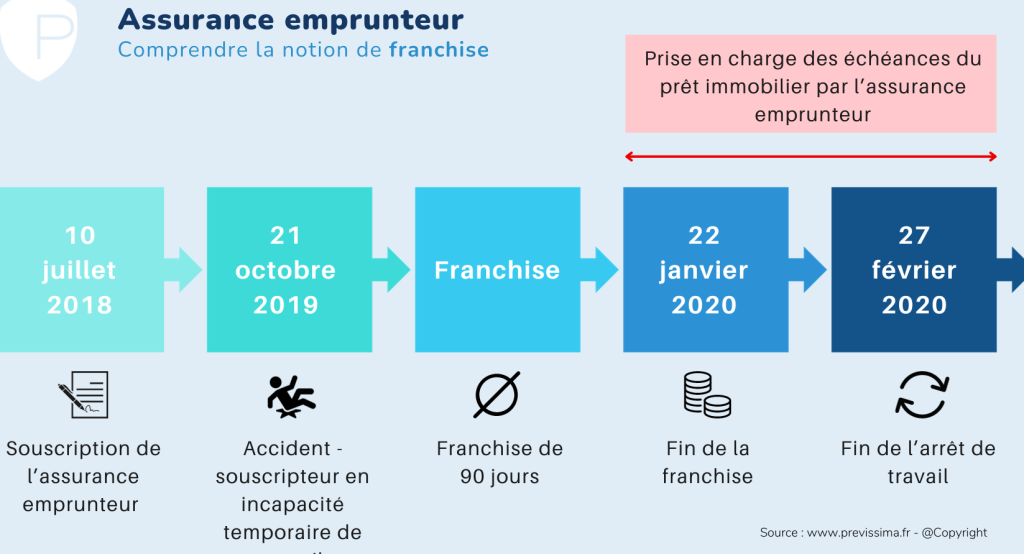

Règles de Remboursement

Les règles de remboursement de l’assurance prêt immobilier varient selon les conditions de la police souscrite. Chaque contrat définit clairement les situations dans lesquelles l’assureur intervient. En cas de décès ou d’invalidité, l’assureur paie directement le capital restant dû à la banque. Pour une assurance perte d’emploi, les mensualités sont généralement couvertes pendant une période définie, souvent entre 12 et 24 mois.

Il est aussi primordial de vérifier les périodes de franchise, car elles influencent le moment où nous pouvons bénéficier d’une indemnisation. Des exclusions peuvent également exister, comme un licenciement volontaire ou des maladies préexistantes. Par conséquent, bien comprendre ces règles permet de s’assurer une protection optimale en cas de besoin.

Les Avantages de l’Assurance Prêt Immobilier

L’assurance prêt immobilier offre plusieurs avantages clés qui renforcent la sécurité financière des emprunteurs. D’une part, l’assurance couvre le remboursement en cas de décès, garantissant ainsi que la famille ne subisse pas de pression financière supplémentaire. D’autre part, elle prend en charge les mensualités en cas d’incapacité de travail, ce qui permet de maintenir le niveau de vie habituel.

Nous constatons également que certains contrats incluent des options supplémentaires, comme la couverture en cas de perte d’emploi. Cela permet aux emprunteurs de se sentir plus en sécurité face aux aléas de la vie professionnelle. Par ailleurs, la possibilité de choisir entre plusieurs types de garanties permet d’adapter l’assurance aux besoins spécifiques de chaque situation.

Lorsque nous comparons les différentes offres, il est crucial de prêter attention à la qualité de la couverture plutôt qu’à seulement au coût. En effet, des économies sur le tarif mensuel risquent de se traduire par des garanties réduites. Ainsi, un bon choix d’assurance protège efficacement nos biens immobiliers et notre famille.

En somme, l’assurance prêt immobilier renforce notre tranquillité d’esprit pendant toute la durée de l’emprunt. De plus, en optimisant notre contrat, nous maximisons les protections en cas d’imprévu, ce qui constitue un élément essentiel de notre stratégie financière.

Les Critères de Choix de l’Assurance

Choisir une assurance prêt immobilier nécessite d’examiner plusieurs critères essentiels. Voici les principaux critères à prendre en compte.

- Le montant du prêt : Le montant influence directement le coût de l’assurance. Plus le montant est élevé, plus la prime d’assurance augmente.

- L’âge de l’emprunteur : L’âge impacte le tarif de l’assurance. Un emprunteur plus âgé paie souvent une prime plus élevée en raison des risques accrus liés à la santé.

- L’état de santé général : L’évaluation de la santé joue un rôle crucial dans le choix de l’assurance. Les déclarations médicales peuvent entraîner des surprimes ou des exclusions de garanties.

- Les garanties offertes : Il est important de comparer les différentes garanties disponibles. Certaines polices couvrent uniquement le décès, tandis que d’autres incluent l’invalidité et la perte d’emploi.

- Le type de contrat : Le choix entre assurance groupe ou individuelle affecte aussi le coût et les garanties. Les contrats individuels peuvent parfois offrir une meilleure couverture adaptée aux besoins spécifiques.

- Les exclusions et périodes de franchise : Analyser les exclusions possibles et les périodes durant lesquelles l’assurance n’intervient pas est essentiel pour éviter des mauvaises surprises.

Nous devons aussi garder à l’esprit que le coût d’une assurance prêt immobilier ne doit pas être le seul facteur de décision. La qualité des garanties offertes et l’adéquation à notre situation personnelle doivent également guider notre choix. En ajustant ces critères, on garantit une protection adéquate pour notre investissement immobilier.

Conclusion

L’assurance prêt immobilier est une composante essentielle de notre sécurité financière lors de l’acquisition d’un bien. En nous protégeant contre les imprévus elle garantit le remboursement de notre emprunt et préserve notre niveau de vie.

Il est crucial de prendre le temps d’analyser les différentes options disponibles et de choisir celle qui correspond le mieux à notre situation personnelle. En comparant les offres et en consultant des experts nous pouvons optimiser notre couverture tout en maîtrisant les coûts.

En fin de compte une bonne assurance prêt immobilier nous permet d’aborder notre projet immobilier avec sérénité et confiance.