Renégocier l’assurance de notre prêt immobilier peut sembler une tâche ardue, mais c’est une étape cruciale pour alléger nos charges financières. Comment pouvons-nous tirer profit de cette opportunité pour économiser sur nos mensualités ? En effet, de nombreux emprunteurs ignorent qu’ils ont le droit de choisir leur assurance, ce qui peut engendrer des économies significatives.

Dans cet article, nous allons explorer les différentes stratégies pour renégocier l’assurance de notre prêt immobilier. Nous verrons comment évaluer nos besoins, comparer les offres et négocier avec notre banque. En comprenant mieux le processus, nous serons en mesure de prendre des décisions éclairées et de maximiser nos économies. Alors, êtes-vous prêts à découvrir comment alléger votre budget ?

Comprendre L’Assurance De Prêt Immobilier

L’assurance de prêt immobilier constitue un élément fondamental lors de la souscription d’un prêt. Elle protège à la fois l’emprunteur et l’établissement prêteur en cas de défaillance de remboursement. Savoir comment cette assurance fonctionne est essentiel pour tirer profit de nos droits.

Définition Et Importance

L’assurance de prêt immobilier désigne une garantie qui couvre le remboursement du prêt en cas de décès, d’incapacité de travail ou de perte d’emploi. Il est crucial de comprendre que cette assurance ne se limite pas à une simple protection ; elle rassure aussi la banque sur la récupération de ses fonds. De plus, elle peut réduire le risque financier lié à des imprévus, assurant ainsi la tranquillité d’esprit des emprunteurs.

Types D’Assurance

Il existe plusieurs types d’assurances de prêt immobilier. Ces options incluent :

- Assurance décès-invalidité : Couvre le remboursement du prêt en cas de décès ou d’incapacité à travailler.

- Assurance perte d’emploi : Protège l’emprunteur lors d’un licenciement ou d’une perte de revenus.

- Assurance multirisque habitation : Couvre les biens immobiliers et offre une protection contre divers risques.

Chacune de ces assurances répond à des besoins spécifiques, et nous devons évaluer celles qui s’adaptent le mieux à nos situations. En examinant les différentes options, nous pouvons choisir celle qui offre le meilleur rapport qualité-prix et une couverture adéquate pour notre prêt immobilier.

Les Raisons De Renégocier L’Assurance

Renégocier l’assurance de notre prêt immobilier présente de nombreuses raisons qui peuvent contribuer à une gestion financière plus efficace.

Économies Potentielles

Renégocier l’assurance de prêt immobilier offre la possibilité de réaliser des économies significatives. En effet, en comparant différentes offres sur le marché, on peut identifier des primes plus abordables. Nous pouvons ainsi réduire nos mensualités et améliorer notre budget. Par exemple, des études montrent que des emprunteurs économisent jusqu’à 30 % sur leurs cotisations en changeant d’assurance. En plus de cela, il est important d’évaluer régulièrement nos besoins, car à différentes étapes de la vie, nos circonstances changent, ce qui permet d’adapter notre assurance au meilleur prix.

Amélioration Des Conditions

Améliorer les conditions de notre assurance est un autre avantage clé. Grâce à la renégociation, nous pouvons bénéficier de meilleures couvertures ou de garanties supplémentaires, sans augmenter nos coûts. Nous avons la possibilité de choisir des assurances adaptées à nos profils spécifiques, qu’il s’agisse d’une assurance décès-invalidité ou d’une assurance perte d’emploi. En outre, les nouvelles réglementations permettent souvent de renégocier les termes existants, offrant ainsi des clauses plus favorables. Nous devons rester attentifs aux nouvelles options qui peuvent rendre notre contrat d’assurance non seulement moins coûteux mais aussi plus protecteur.

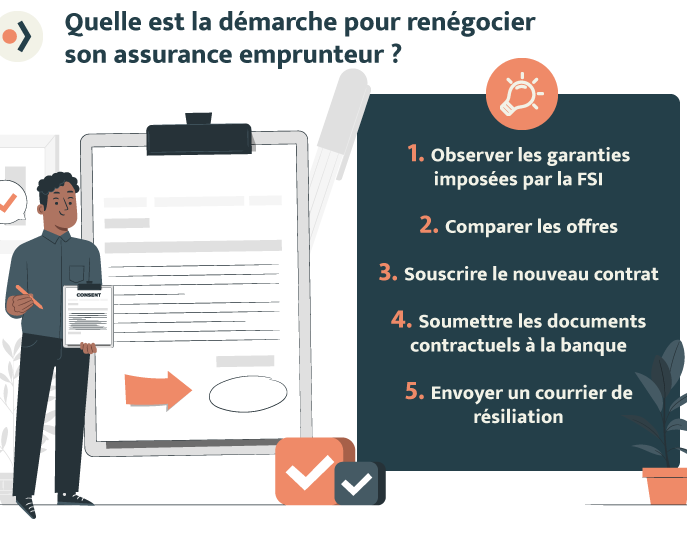

Étapes Pour Renégocier L’Assurance

La renégociation de l’assurance d’un prêt immobilier nécessite une approche structurée pour maximiser les bénéfices. Nous détaillons ci-dessous les étapes essentielles à suivre.

Analyse De La Situation Actuelle

Analysons d’abord notre contrat d’assurance actuel. Il est crucial d’examiner les garanties offertes et les cotisations. Parfois, les emprunteurs ne se rendent pas compte qu’ils paient pour des services dont ils n’ont pas besoin. Revoyons les éléments suivants :

- Montant des cotisations : Est-il compétitif par rapport aux offres du marché ?

- Garanties proposées : Correspondent-elles toujours à nos besoins ?

- Conditions de l’assurance : Sont-elles encore favorables ?

Cette analyse nous aide à définir les points à améliorer dans notre assurance actuelle.

Comparaison Des Offres

Ensuite, comparons les offres disponibles sur le marché. Nous avons accès à différents assureurs qui proposent des tarifs variés. Effectuons une comparaison en prenant en compte ces éléments :

- Taux de cotisation : Quelle est la différence avec notre contrat ?

- Options de couverture : Proposent-elles des garanties supplémentaires ?

- Réputation de l’assureur : Quel est le niveau de satisfaction des clients ?

Utiliser des plateformes de comparaison en ligne peut également faciliter ce processus. Pas seulement qu’il permet d’évaluer rapidement les offres mais aussi d’identifier les meilleures options.

Négociation Avec L’Assureur

Enfin, engageons une négociation avec notre assureur actuel. Arrivés à ce stade, nous disposons des informations nécessaires pour discuter. Voici quelques stratégies de négociation à adopter :

- Présentons des alternatives : Montrons les offres concurrentes que nous avons trouvées.

- Soyons clairs sur nos attentes : Indiquons ce que nous espérons obtenir, comme une réduction de cotisation ou des garanties supplémentaires.

- Restez ouverts à la discussion : Écouter les contre-offres peut aboutir à un compromis intéressant.

Utiliser ces approches augmente nos chances d’obtenir des conditions plus favorables.

Les Erreurs À Éviter

Renégocier l’assurance de son prêt immobilier peut être bénéfique, mais certaines erreurs risquent de compromettre le succès de cette démarche. Nous allons explorer ces pièges courants pour garantir une renégociation vantée.

Mal Informé Sur Les Détails Du Contrat

Être Mal Informé Sur Les Détails Du Contrat peut engendrer des malentendus. Il est essentiel de lire attentivement les termes, notamment les exclusions et les conditions spécifiques. Par exemple, ne pas comprendre les clauses de résiliation ou les modalités de changement peut limiter les choix. Assurons-nous de poser toutes les questions nécessaires à notre assureur. Comprendre complètement son contrat nous aide à négocier avec compétence.

Négliger Les Évaluations De Marché

Négliger les évaluations de marché représente une erreur fréquente. Comparer les offres d’autres assureurs permet de découvrir des options plus compétitives. Les tarifs d’assurance varient considérablement, parfois jusqu’à 30 %. Considérons donc plusieurs devis avant de prendre une décision. Utiliser des outils en ligne pour évaluer les prix et les couvertures facilite cette étape. Analysons régulièrement le marché pour s’assurer que notre contrat demeure le plus avantageux possible.

Conclusion

Renégocier l’assurance de notre prêt immobilier est une démarche essentielle pour alléger nos charges financières. En prenant le temps d’évaluer nos besoins et de comparer les offres, on peut réaliser des économies significatives. C’est une opportunité d’améliorer nos conditions tout en bénéficiant de garanties adaptées à notre situation.

En évitant les erreurs courantes et en restant informés, on se donne toutes les chances de réussir cette renégociation. Utiliser des outils en ligne pour comparer les prix et les couvertures est une stratégie judicieuse. En fin de compte, cette démarche proactive nous permettra de mieux gérer notre budget et de sécuriser notre avenir financier.