Obtenir un prêt peut sembler un parcours du combattant, surtout quand les banques ferment leurs portes. Comment obtenir un prêt quand les banques refusent? C’est une question que beaucoup d’entre nous se posent face à des situations financières délicates. Les refus bancaires peuvent être décourageants, mais il existe des alternatives.

Dans cet article, nous allons explorer différentes stratégies pour contourner ces obstacles. Que ce soit par le biais de prêteurs alternatifs ou en améliorant notre dossier financier, nous avons plusieurs options à notre disposition. Il est possible de trouver des solutions adaptées à nos besoins. Restez avec nous pour découvrir comment transformer un refus en opportunité et accéder aux fonds dont nous avons besoin.

Comprendre Les Raisons Du Refus De Prêt

Comprendre pourquoi une banque refuse un prêt est essentiel pour surmonter cet obstacle. Plusieurs facteurs influencent cette décision, notamment des éléments financiers et l’historique de crédit.

Facteurs Financiers

Les banques analysent minutieusement la situation financière des emprunteurs avant d’accorder un prêt. Un faible revenu mensuel peut entraîner un refus, car il ne permet pas de garantir le remboursement du crédit.

Des dettes existantes également jouent un rôle crucial; si notre ratio d’endettement dépasse 33 %, cela soulève des inquiétudes chez les prêteurs. Parfois, même l’absence d’économies peut faire pencher la balance vers le refus. Voici quelques points à considérer :

- Revenu stable

- Taux d’endettement

- Économies disponibles

Ces éléments déterminent notre capacité à rembourser le prêt demandé.

Historique de Crédit

L’historique de crédit constitue un autre facteur décisif pour les banques. Un dossier de crédit négatif, comprenant des retards de paiement ou des défauts, peut provoquer une réaction défavorable lors de la demande de financement.

Avoir une note de crédit élevée augmente nos chances d’obtenir un prêt avec des conditions avantageuses. Les banques consultent généralement les rapports fournis par des agences telles que FICO ou Experian pour évaluer ce critère. Voici les aspects essentiels à surveiller :

- Retards dans les paiements

- Nombre total de crédits actifs

- Type et ancienneté du crédit

Nous devons donc veiller à maintenir notre historique en bon état afin d’améliorer nos perspectives financières futures.

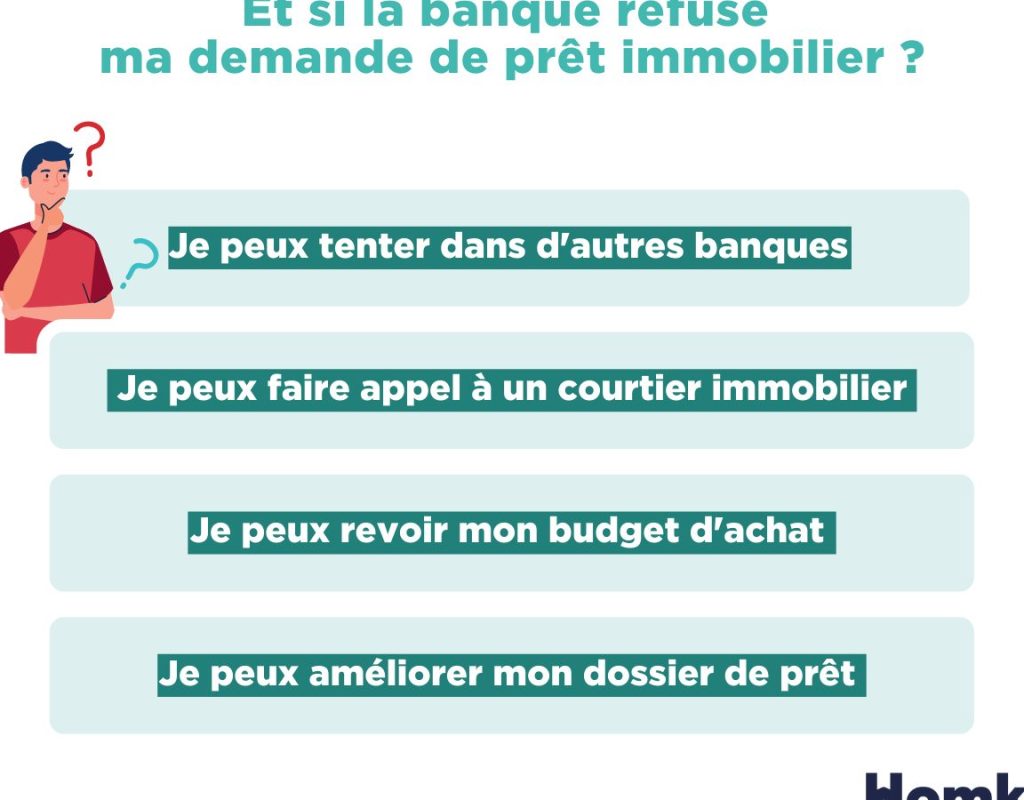

Alternatives Aux Prêts Bancaires

Nous avons plusieurs options à explorer lorsque les banques refusent d’accorder des prêts. Parmi ces alternatives, nous trouvons les prêts entre particuliers et les institutions de microfinance.

Prêts Entre Particuliers

Les prêts entre particuliers représentent une solution intéressante pour obtenir un financement. Ces prêts sont généralement accordés directement par des individus, sans passer par une institution financière. Voici quelques caractéristiques clés des prêts entre particuliers :

- Souplesse dans les conditions : Les prêteurs peuvent définir leurs propres modalités, ce qui permet souvent d’obtenir des taux plus compétitifs.

- Évaluation rapide : Le processus peut être beaucoup plus rapide qu’avec une banque traditionnelle, car il n’y a pas de lourdes procédures administratives.

- Accès à différents montants : Les sommes prêtées varient en fonction de l’accord entre le prêteur et l’emprunteur.

Pour trouver des prêteurs potentiels, nous pouvons utiliser des plateformes en ligne spécialisées qui mettent en relation emprunteurs et investisseurs.

Institutions De Microfinance

Les institutions de microfinance offrent également un moyen efficace d’accéder au crédit lorsque les banques ferment leurs portes. Ces organismes se concentrent sur l’aide aux personnes sous-bancarisées ou à faible revenu. Voici quelques avantages importants :

- Montants adaptés : Elles proposent souvent des montants de prêt réduits, accessibles même pour ceux ayant un faible historique de crédit.

- Accompagnement personnalisé : Ces institutions fournissent parfois conseils financiers et formation afin d’améliorer la gestion budgétaire des emprunteurs.

- Conditions flexibles : Les exigences ne sont pas aussi strictes que celles imposées par les banques traditionnelles.

En recherchant localement ou en ligne, nous pouvons identifier des institutions de microfinance qui correspondent à nos besoins spécifiques.

Préparer Une Demande Solide

Préparer une demande solide pour un prêt exige de l’organisation et des documents appropriés. Cela augmente les chances de succès.

Documents Nécessaires

Nous devons rassembler plusieurs documents clés avant de soumettre une demande. Voici les éléments essentiels à inclure :

- Pièce d’identité : Nous utilisons une carte d’identité ou un passeport valide.

- Justificatif de domicile : Un relevé bancaire ou une facture récente peut suffire.

- Relevés bancaires : Les trois derniers mois permettent de démontrer notre gestion financière.

- Bulletins de salaire : Nos fiches de paie des six derniers mois montrent nos revenus stables.

- Déclarations fiscales : Les deux dernières années fournissent un aperçu complet de notre situation financière.

La préparation minutieuse de ces documents facilite l’évaluation par le prêteur.

Présenter Un Projet Crédible

Présenter un projet crédible est crucial pour convaincre les prêteurs. Nous devons expliquer clairement l’objectif du prêt et son impact potentiel. Quelques points importants à considérer :

- Clarté du projet : Définissons précisément le but du financement, comme l’achat d’un bien immobilier ou le lancement d’une entreprise.

- Budget détaillé : Fournissons un budget prévisionnel qui montre comment nous allons utiliser les fonds empruntés.

- Planification réaliste : Élaborons un calendrier avec des étapes concrètes pour atteindre nos objectifs financiers.

- Analyse des risques : Identifions les défis possibles et exposons comment nous prévoyons de les surmonter.

Une présentation structurée renforce notre crédibilité auprès des prêteurs, augmentant ainsi nos chances d’obtenir le financement nécessaire.

Négocier Avec Les Établissements Financiers

Négocier avec des établissements financiers demande une approche stratégique. En comprenant les attentes et la flexibilité des prêteurs, nous pouvons optimiser nos chances d’obtenir un prêt.

Stratégies De Négociation

Préparer un argumentaire solide renforce notre position lors de la négociation. Avant de rencontrer un conseiller financier, il est crucial de rassembler toutes les informations pertinentes concernant notre situation financière. Nous devons démontrer notre capacité à rembourser le prêt en fournissant :

- Un historique de paiement positif

- Des relevés bancaires récents

- Un plan détaillé sur l’utilisation des fonds

Utiliser des chiffres concrets illustre notre sérieux. Lors de la discussion, présenter des projections financières ou des estimations précises peut convaincre le prêteur de la viabilité du projet. Il est également utile d’être ouvert aux alternatives que pourrait proposer l’établissement financier, comme un montant réduit ou des conditions modifiées.

Importance Du Réseau

Bâtir un réseau solide peut faciliter l’accès à diverses options de financement. Discuter avec d’anciens emprunteurs ou consulter des experts dans le domaine peut offrir des perspectives précieuses. Ces contacts peuvent également recommander d’autres institutions moins strictes que les banques traditionnelles.

S’appuyer sur nos relations professionnelles crée une opportunité. Parfois, être introduit par une connaissance commune auprès d’un prêteur augmente notre crédibilité et favorise une relation plus personnelle. De plus, participer à des événements liés au secteur financier peut ouvrir des portes vers de nouveaux partenaires potentiels qui comprennent mieux nos besoins spécifiques.

Conseils Pour Améliorer Son Dossier

Organiser son dossier de manière claire et complète est essentiel. Rassembler tous les documents nécessaires facilite l’évaluation par le prêteur. Les éléments à inclure comprennent :

Mieux gérer son crédit peut également augmenter les chances d’obtenir un prêt. Vérifier régulièrement son rapport de crédit permet d’identifier les erreurs potentielles. En cas de problèmes, un plan pour remédier aux défauts ou retards renforce la crédibilité. Améliorer notre score de crédit prend du temps, mais chaque point compte.

Prouver la viabilité du projet est crucial lors de la demande. Présenter un budget détaillé et une planification réaliste rassure le prêteur. En incluant une analyse des risques, nous montrons que nous avons réfléchi à toutes les facettes du projet. Une présentation structurée fait souvent la différence.

Négocier avec les établissements financiers nécessite préparation et stratégie. Avoir un argumentaire solide aide à convaincre le prêteur. Utiliser des chiffres concrets et présenter des projections financières claires montre notre sérieux. Construire un réseau professionnel peut également ouvrir des portes vers diverses options.

Démontrer sa capacité à rembourser le prêt joue un rôle clé dans l’approbation. Mettre en avant nos revenus stables et réduire notre taux d’endettement augmente nos chances auprès du prêteur. Bâtir une relation basée sur la transparence favorise aussi l’acceptation du dossier.

En mettant en pratique ces conseils, nous pouvons améliorer significativement notre dossier et accroître nos chances d’obtenir le financement désiré, même en cas de refus initial par les banques.

Conclusion

Obtenir un prêt après un refus bancaire peut sembler difficile mais c’est loin d’être impossible. En explorant des alternatives comme les prêts entre particuliers ou les institutions de microfinance, nous pouvons trouver des solutions viables.

Préparons soigneusement notre dossier et présentons un projet solide pour convaincre les prêteurs de notre crédibilité. N’oublions pas l’importance d’une bonne gestion de notre crédit et du maintien d’un historique financier positif.

Avec une approche stratégique et des efforts ciblés, nous avons toutes les clés en main pour transformer un refus en une opportunité d’accès au financement tant désiré.