Rembourser un prêt immobilier par anticipation peut sembler compliqué, mais c’est une option qui mérite notre attention. Pourquoi envisager un remboursement anticipé? Que ce soit pour réduire le coût total des intérêts ou pour se libérer d’une dette, cette démarche offre des avantages indéniables.

Dans cet article, nous allons explorer les différentes méthodes pour rembourser un prêt immobilier par anticipation, ainsi que les conditions à prendre en compte. Nous aborderons également les éventuels frais associés et comment évaluer si cette solution est la meilleure pour notre situation financière. En fin de compte, nous voulons vous aider à prendre des décisions éclairées et à optimiser vos finances. Alors, êtes-vous prêt à découvrir comment alléger votre fardeau financier?

Qu’est-Ce Que Le Remboursement Anticipé ?

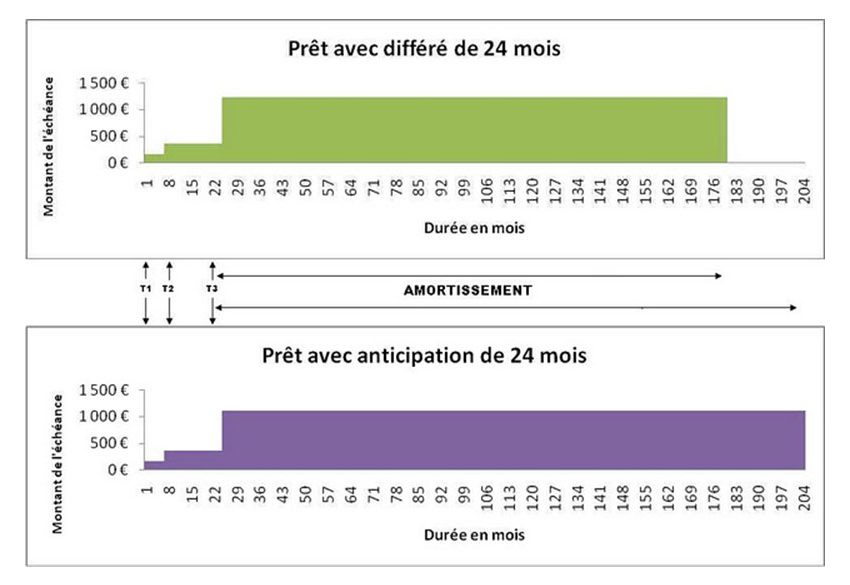

Le remboursement anticipé d’un prêt immobilier consiste à régler tout ou une partie de la dette avant l’échéance convenue. Cette option nous permet de réduire le montant total des intérêts à payer, et donc d’économiser de l’argent sur le long terme. En plus, libérer nos finances peut être un avantage considérable, car cela permet de se désengager plus rapidement des obligations financières.

Les modalités de remboursement anticipé peuvent varier selon le contrat de prêt. Cependant, il convient d’examiner attentivement les conditions applicables. En effet, certaines banques imposent des frais de remboursement anticipé, souvent appelés indemnités. Ces frais peuvent être précisés dans le contrat et doivent être pris en compte pour évaluer l’intérêt de cette démarche.

En fonction de notre situation financière, il existe plusieurs méthodes de remboursement anticipé. Nous pouvons choisir un remboursement partiel, qui permet de réduire le capital restant dû tout en maintenant le prêt actif. Alternativement, un remboursement total met fin à l’engagement ou à la durée restante du prêt. Dans tous les cas, il est essentiel de communiquer avec notre banque pour connaître les opportunités et les exigences.

N’oublions pas que planifier un remboursement anticipé nécessite également une analyse des avantages fiscaux. Il est souvent préférable d’évaluer si des économies à long terme l’emportent sur les coûts immédiats. Ainsi, réaliser une simulation de remboursement peut nous offrir une meilleure compréhension de nos choix et leur impact sur notre budget.

Les Avantages Du Remboursement Anticipé

Le remboursement anticipé d’un prêt immobilier présente plusieurs avantages significatifs. Nous allons examiner les bénéfices principaux.

Économies D’Intérêts

Le remboursement anticipé peut réduire considérablement le montant total des intérêts à payer. En remboursant par anticipation, nous empêchons les intérêts de s’accumuler sur une période prolongée. De plus, les frais d’intérêt s’appliquent souvent sur un calque d’amortissement. En réglant davantage que le montant minimum dû, nous diminuons le capital restant, ce qui engendre des économies notables. Par exemple, pour un prêt de 200 000 euros à 3 % d’intérêt sur 20 ans, rembourser 30 000 euros par anticipation pourrait réduire les intérêts de plusieurs milliers d’euros au fil des ans.

Libération De Dettes

Libérer une dette en procédant à un remboursement anticipé apporte un soulagement financier important. Lorsque nous diminuons ou éteignons un prêt, notre capacité d’emprunt s’améliore. Cela nous offre plus de flexibilité dans notre gestion des finances. Aussi, en se libérant d’un prêt plus tôt, nos mensualités diminuent. Ce changement permet d’améliorer notre situation financière globale en réduisant notre ratio d’endettement. On peut alors investir ces économies dans d’autres projets, améliorer notre qualité de vie ou préparer l’avenir financier.

Les Inconvénients À Considérer

Même si le remboursement anticipé d’un prêt immobilier présente des avantages, plusieurs inconvénients méritent d’être examinés de près. Examinons ces points afin de prendre une décision informée.

Pénalités De Remboursement Anticipé

Les pénalités de remboursement anticipé peuvent être significatives. De nombreuses banques imposent des frais, parfois jusqu’à 6 % du montant remboursé de manière anticipée. Ces frais empêchent souvent certains emprunteurs de choisir cette option. En outre, ces pénalités varient selon le contrat de prêt. Nous recommandons de vérifier les documents du prêt pour comprendre les implications financières d’un remboursement anticipé.

Impact Sur Le Crédit

L’impact sur le crédit peut également être négatif. Rembourser un prêt immobilier par anticipation peut affecter le score de crédit d’un emprunteur, surtout si cela réduit la diversité des types de crédits. Les antécédents de paiement peuvent changer, influençant ainsi les futures décisions de prêt. De plus, un score de crédit inférieur peut engendrer des taux d’intérêt plus élevées sur d’autres prêts. C’est essentiel de considérer comment ce remboursement affectera notre avenir financier avant de prendre cette décision.

Les Différentes Méthodes De Remboursement Anticipé

Nous pouvons utiliser différentes méthodes pour le remboursement anticipé d’un prêt immobilier. Chaque méthode comporte des avantages et des considérations spécifiques à prendre en compte.

Remboursement Total

Le remboursement total consiste à régler la totalité du montant restant dû en une seule fois. Cela peut se faire à l’échéance du prêt ou au cours de la période de remboursement. En choisissant cette option, nous éliminons complètement la dette, ce qui présente plusieurs bénéfices. Nous évitons ainsi le paiement d’intérêts futurs, ce qui peut représenter des économies significatives sur le long terme. Toutefois, il est essentiel de se renseigner sur les éventuelles pénalités associées au remboursement total, car certaines banques en appliquent.

Remboursement Partiel

Le remboursement partiel permet de rembourser une fraction du capital restant. Cette méthode aide à réduire le montant total des intérêts à payer dans le futur. Nous pouvons donc libérer des fonds pour d’autres investissements ou projets, tout en maintenant une partie de notre prêt en cours. Encore une fois, il convient de vérifier les conditions spécifiques à notre contrat. Certaines institutions financières pourraient imposer des frais, même pour des remboursements partiels.

Explorons aussi les situations où un remboursement partiel pourrait être plus avantageux qu’un remboursement total. Parfois, conserver une partie du prêt peut être stratégique pour garder une certaine liquidité.

Les Étapes Pour Rembourser Un Prêt Immobilier Par Anticipation

Rembourser un prêt immobilier par anticipation implique plusieurs étapes clés. Nous allons examiner chacune d’elles pour assurer une approche efficace.

Vérification Du Contrat De Prêt

Avant d’agir, il est crucial de vérifier le contrat de prêt. Cette vérification inclut les éléments suivants :

- Conditions de remboursement anticipé : Chaque contrat stipule des règles spécifiques concernant le remboursement antérieur.

- Pénalités éventuelles : Certaines banques imposent des frais qui peuvent atteindre jusqu’à 3 % du capital remboursé de manière anticipée.

- Montant du capital restant dû : Connaître ce montant aide à planifier correctement le remboursement.

- Taux d’intérêt appliqué : Cela influence les économies réalisées par le remboursement.

Quelles que soient les décisions prises, chaque detail du contrat doit être bien compris pour éviter des surprises non désirées.

Planification Financière

Ensuite, la planification financière est essentielle. Pour effectuer un remboursement anticipé, nous devons :

- Évaluer la capacité financière : Mesurer nos économies et nos revenus disponibles pour effectuer le remboursement.

- Calculer l’impact économique : Simuler les économies d’intérêts grâce à un remboursement partiel ou total.

- Considérer la liquidité : Garder une réserve financière en cas d’urgence est fondamental. Lors du remboursement, il est important de ne pas compromettre notre sécurité financière.

- Consulter des experts : Parler à un conseiller financier pour optimiser notre stratégie est souvent bénéfique.

La planification est une étape déterminante pour optimiser nos ressources tout en remboursant efficacement notre prêt immobilier.

Conclusion

Rembourser un prêt immobilier par anticipation peut être une décision judicieuse pour améliorer notre situation financière. En pesant soigneusement les avantages et les inconvénients nous pouvons maximiser nos économies tout en évitant des pénalités inattendues.

Il est essentiel de bien comprendre les modalités de notre contrat de prêt et d’évaluer notre capacité financière avant de nous engager. En prenant le temps d’analyser les différentes options de remboursement nous sommes en mesure de choisir la stratégie la plus adaptée à nos besoins.

En fin de compte, un remboursement anticipé bien planifié peut nous offrir une plus grande liberté financière et nous permettre de réinvestir nos économies dans des projets qui nous tiennent à cœur.