Dans un monde où les besoins financiers peuvent surgir à tout moment, rédiger un prêt familial peut s’avérer être une solution simple et efficace. Qui n’a jamais souhaité aider un proche sans passer par les formalités d’une banque ? En établissant un prêt familial, nous pouvons non seulement soutenir nos proches mais aussi renforcer les liens qui nous unissent.

Dans cet article, nous allons explorer les étapes essentielles pour rédiger un prêt familial de manière claire et sécurisée. Que vous envisagiez d’aider un enfant pour ses études ou un ami à lancer son entreprise, il est crucial de bien structurer cet accord. Quelles sont les conditions à inclure ? Comment s’assurer que tout est fait dans les règles ? Suivez-nous pour découvrir toutes les réponses à ces questions et bien plus encore.

Comprendre Le Prêt Familial

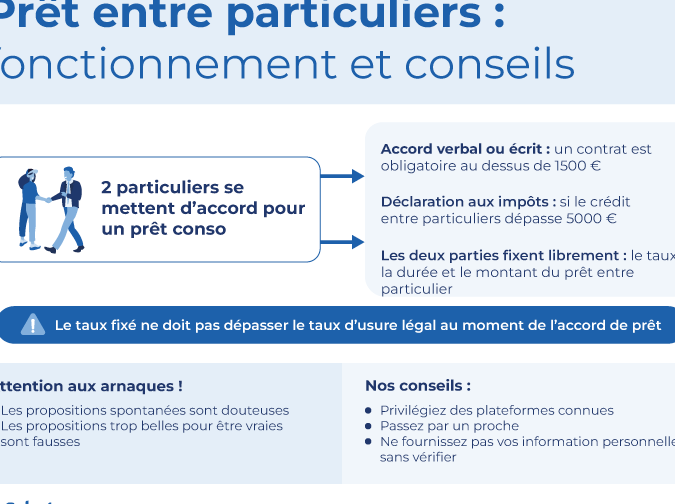

Le prêt familial constitue une alternative pratique pour soutenir un proche, en évitant les formalités bancaires. Comprendre les conditions et les implications d’un prêt familial est crucial pour établir une relation saine entre prêteur et emprunteur. Ce type de prêt repose sur la confiance et le soutien mutuel, mais il exige une rédaction minutieuse pour garantir la transparence.

Nous pouvons suivre plusieurs étapes clés lors de la rédaction d’un prêt familial. Par exemple, il est primordial de préciser le montant du prêt, la durée, ainsi que le taux d’intérêt, s’il y en a un. Ces éléments garantissent une clarté qui préviendra d’éventuels malentendus.

Un autre aspect à considérer est le remboursement. Définir les modalités de remboursement de manière précise permet d’éviter des tensions futures. Ainsi, il est conseillé de mentionner si les paiements se font mensuellement, trimestriellement, ou selon un calendrier spécifique. Des exemples de calendrier peuvent d’ailleurs être discutés.

Selon les situations, il peut s’avérer judicieux de formaliser le prêt par un contrat écrit. Ce document doit encoder tous les détails essentiels, y compris les signatures des deux parties. En cas de litige, un contrat solide offre une protection à chacun.

Pour compléter ce processus, on pourrait également envisager de définir des sanctions en cas de retard de paiement. Préciser ces conséquences peut renforcer le sérieux des engagements pris.

En somme, la rédaction d’un prêt familial nécessite attention et précision. Nous avons la possibilité d’encadrer cette démarche par des règles claires, favorisant ainsi la sérénité au sein de la famille.

Les Étapes Pour Rédiger Un Prêt Familial

Rédiger un prêt familial nécessite plusieurs étapes clés pour assurer un accord clair et respectueux. Nous allons explorer ces étapes pour garantir une rédaction précise et sécurisée.

Déterminer Le Montant Du Prêt

Le montant du prêt doit être réfléchi avec soin. Nous devons prendre en compte la capacité de remboursement de l’emprunteur ainsi que nos propres besoins financiers. Une somme raisonnable varie généralement de quelques centaines à plusieurs milliers d’euros. Pour un prêt familial typique, envisager des montants comme 1 000 €, 5 000 € ou 10 000 € nous aide à établir une base appropriée. Nous devons également discuter ouvertement du but du prêt, que ce soit pour un achat immobilier, des études ou d’autres dépenses.

Établir Les Conditions

Les conditions du prêt représentent un aspect fondamental de notre accord. Nous devons définir clairement la durée du prêt, souvent fixée entre 1 et 5 ans, et le taux d’intérêt, qui peut être nul ou symbolique. En outre, il est crucial d’établir les modalités de remboursement. Par exemple, un remboursement mensuel peut être convenu, avec des échéances précises. En incluant des clauses sur les retards de paiement, nous nous assurons d’une meilleure transparence. Des sanctions, telles que des intérêts de retard, peuvent inciter à respecter les engagements pris.

Les Éléments Essentiels D’un Contrat

La rédaction d’un contrat de prêt familial exige une attention particulière aux détails. Plusieurs éléments clés doivent être intégrés pour assurer la clarté et la sécurité des deux parties.

Clauses À Inclure

Pour garantir la légalité et l’efficacité du contrat, nous devons inclure les clauses suivantes :

- Montant du prêt : Spécifions le montant exact prêté, souvent compris entre 1 000 € et 10 000 €.

- Durée du prêt : Indiquons la durée de remboursement, généralement fixée entre 1 et 5 ans.

- Taux d’intérêt : Précisons si le prêt est à taux nul ou symbolique, en respectant le plafond légal de 0,5 %.

- Modalités de remboursement : Établissons un calendrier avec des échéances claires pour les paiements.

- Sanctions en cas de retard : Définissons les pénalités applicables en cas de remboursement tardif pour protéger les intérêts du prêteur.

- Signatures des parties : Assurons-nous que le contrat soit signé par les deux parties afin d’en valider l’engagement.

Points À Éviter

Il est important d’éviter certaines erreurs courantes lors de la rédaction d’un contrat de prêt :

- Ambiguïté : Évitons les termes vagues qui pourraient causer des malentendus.

- Mettre de côté des détails : Ne laissons aucun élément essentiel au hasard, car chaque détail renforce la sécurité.

- Création d’un lien informel : Ne confondons pas un prêt familial avec des accords verbaux. Un contrat écrit est primordial.

- Ignorer les lois locales : Restons informés des régulations en vigueur concernant les prêts familiaux pour ne pas enfreindre la loi.

Ces éléments visent à clarifier la relation entre le prêteur et l’emprunteur, tout en réduisant les tensions éventuelles. La rédaction de ce type de contrat contribue à une gestion appropriée des ressources financières au sein de la famille.

Les Avantages Et Inconvénients Du Prêt Familial

Le prêt familial présente plusieurs avantages significatifs. D’abord, il renforce les liens de confiance au sein de la famille. Par ailleurs, il offre des conditions plus flexibles que celles des institutions financières. En outre, les taux d’intérêt peuvent être plus bas, voire nuls, ce qui réduit le coût total du prêt.

Un autre atout réside dans la rapidité du processus. Nous pouvons souvent finaliser un prêt familial sans les longues démarches administratives typiques d’une banque. Cela permet d’assister un proche rapidement en cas d’urgence financière.

Cependant, le prêt familial a aussi ses inconvénients. D’une part, il peut créer des tensions si les modalités de remboursement ne sont pas clairement définies. D’autre part, l’absence de contrat écrit peut engendrer des malentendus, risquant ainsi la relation familiale.

De plus, des enjeux fiscaux peuvent surgir. Les prêts supérieurs à 1 500 € doivent être déclarés à l’administration fiscale, et des intérêts perçus peuvent être soumis à l’impôt. Cela implique une attention particulière aux aspects juridiques pour éviter des complications.

Enfin, il faut bien peser les risques avant de procéder. Les relations familiales peuvent se détériorer si l’emprunteur ne respecte pas ses engagements. Ainsi, la transparence et la communication restent essentielles pour préserver l’harmonie familiale.

Conclusion

Rédiger un prêt familial peut sembler complexe mais c’est une démarche enrichissante. En respectant les étapes essentielles et en établissant un contrat clair nous pouvons éviter les malentendus et renforcer nos liens. La transparence est la clé pour garantir la confiance entre les parties.

Nous devons également être attentifs aux aspects juridiques et fiscaux liés à ce type de prêt. En prenant le temps de formaliser les conditions et les modalités de remboursement nous protégeons nos intérêts et ceux de nos proches.

Avec une bonne préparation et une communication ouverte nous pouvons faire du prêt familial une solution efficace et sereine pour aider nos proches tout en préservant l’harmonie familiale.