Refinancer votre prêt hypothécaire peut sembler compliqué, mais c’est une étape cruciale pour alléger vos finances. Êtes-vous prêt à découvrir comment cette décision peut vous faire économiser de l’argent sur le long terme? Dans cet article, nous allons explorer les différentes stratégies de refinancement et les avantages qui en découlent.

Nous verrons comment évaluer si le moment est propice pour refinancer et quelles sont les étapes à suivre pour obtenir les meilleures conditions. Comprendre les options disponibles peut transformer votre expérience financière et vous aider à atteindre vos objectifs. Restez avec nous pour découvrir comment un simple ajustement de votre prêt hypothécaire peut changer la donne.

Qu’est-Ce Que le Refinancement Hypothécaire ?

Le refinancement hypothécaire désigne le processus de remplacement d’un prêt hypothécaire existant par un nouveau prêt. Généralement, on recherche des conditions plus favorables, comme un taux d’intérêt réduit ou une durée de remboursement plus courte. Ce mécanisme aide à réduire les paiements mensuels et à économiser sur les coûts d’intérêts.

Nous pouvons refinancer dans plusieurs situations :

L’évaluation de notre situation financière joue un rôle crucial. Si nos objectifs financiers changent, le refinancement peut nous aider à les atteindre. Nous devons examiner attentivement notre cote de crédit, notre ratio d’endettement et la valeur actuelle de notre propriété.

Parfois, des frais de refinancement peuvent s’appliquer, ce qui nécessite une analyse des bénéfices à long terme. Il est essentiel de comparer les offres de différents prêteurs avant de prendre une décision.

Pourquoi Refinancer Votre Prêt Hypothécaire ?

Le refinancement de votre prêt hypothécaire peut offrir plusieurs avantages. Nous explorons ici les points à considérer pour prendre une décision éclairée.

Avantages du Refinancement

- Profiter de taux d’intérêt plus bas : Le principal attrait du refinancement réside dans l’obtention d’un meilleur taux d’intérêt, ce qui peut réduire vos mensualités et le coût total du crédit.

- Consolidation des dettes : Cela facilite la gestion en regroupant plusieurs dettes en un seul paiement mensuel.

- Accès à des liquidités : Le refinancement permet de libérer de la valeur nette pour financer des projets, des rénovations ou des dépenses imprévues, renforçant ainsi notre flexibilité financière.

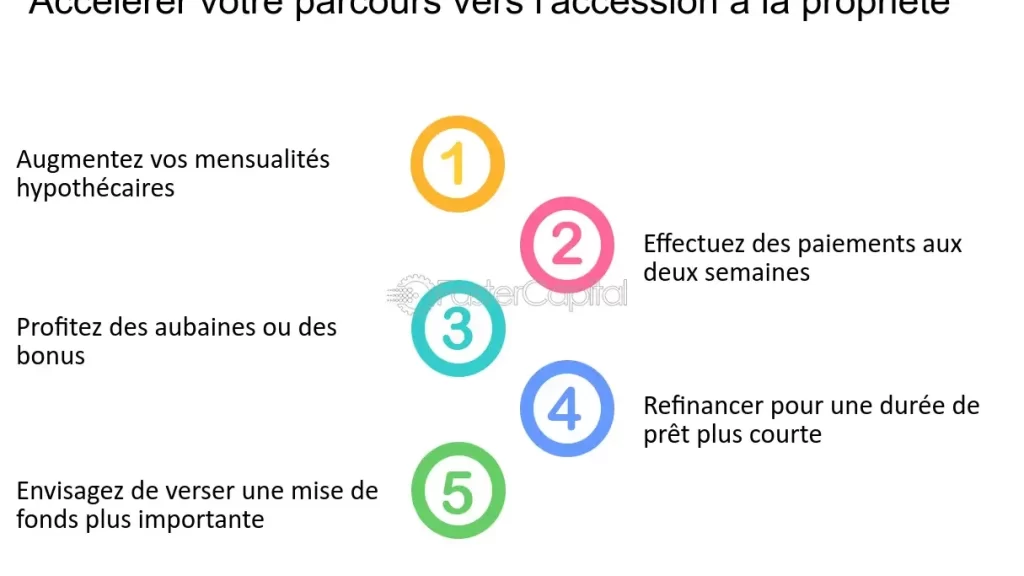

- Amélioration des conditions de remboursement : Nous pouvons choisir une durée de remboursement plus courte, ce qui nous aide à économiser sur les intérêts à long terme.

Inconvénients à Considérer

- Frais de refinancement : Engager des coûts initiaux comme les frais de dossier, d’évaluation ou de notaire peut réduire les bénéfices espérés du refinancement.

- Impact sur le crédit : Chaque demande de refinancement peut affecter temporairement notre score de crédit, ce qui peut poser problème si nous prévoyons d’obtenir d’autres crédits prochainement.

- Durée prolongée : Parfois, refinancer peut prolonger la durée totale de remboursement, augmentant ainsi le coût des intérêts au final.

- Conditions variables : Nous risquons de faire face à des taux d’intérêt variables qui peuvent augmenter au fil du temps, entraînant une hausse de nos paiements mensuels.

Ces éléments doivent être pesés pour déterminer si le refinancement est la solution adaptée à notre situation financière actuelle.

Comment Refinancer Votre Prêt Hypothécaire ?

Le refinancement d’un prêt hypothécaire nécessite une approche systématique. En suivant quelques étapes clés, on peut s’assurer d’obtenir de meilleures conditions.

Étapes à Suivre

- Évaluer notre situation financière

Regardons notre budget, nos revenus et nos dépenses. Cela nous permet de déterminer si le refinancement est une option viable.

- Comparer les taux d’intérêt

Recherchons plusieurs prêteurs. Cela nous aide à identifier les meilleurs taux d’intérêt et conditions disponibles sur le marché.

- Choisir le type de refinancement

Décidons entre un refinancement pour obtenir un taux fixe ou variable. Chaque option a ses avantages selon notre situation financière et nos objectifs à long terme.

- Demander une préapprobation

Soumettons une demande de préapprobation auprès des prêteurs sélectionnés. Cela nous donnera une idée des conditions de financement possibles.

- Finaliser le dossier de refinancement

Rassemblons toutes les informations nécessaires et soumettons le dossier complet pour évaluation par le prêteur.

Documents Nécessaires

Pour un refinancement réussi, il est crucial de fournir certains documents. Voici une liste essentielle :

- Relevés bancaires

Les relevés des trois derniers mois montrent notre gestion financière.

- Bulletins de salaire

Soumettons les trois derniers bulletins. Cela confirme nos revenus réguliers.

- Déclarations fiscales

Les déclarations des deux dernières années sont nécessaires pour prouver notre stabilité financière.

- Informations sur l’hypothèque actuelle

Indiquons le montant restant sur notre prêt, le taux d’intérêt et l’historique des paiements.

- Rapport de crédit

Obtenons une copie de notre rapport de crédit pour que le prêteur puisse évaluer notre solvabilité.

Respecter cette liste permet d’accélérer le processus de refinancement et d’augmenter nos chances d’obtenir des conditions favorables.

Erreurs Courantes à Éviter

Lors du refinancement d’un prêt hypothécaire, certaines erreurs peuvent nuire à notre situation financière. Évitons ces malentendus pour optimiser notre démarche.

- Négliger la recherche sur les prêteurs. Comparer les offres de différents établissements financiers aide à dénicher des taux d’intérêt compétitifs et des modalités de remboursement avantageuses.

- Oublier de vérifier notre cote de crédit. Une bonne cote de crédit nous permet de bénéficier de conditions de refinancement plus favorables. Vérifions-la avant de commencer le processus.

- Ne pas prendre en compte les frais de refinancement. Les frais, tels que les frais de dossier et les pénalités de remboursement anticipé, peuvent réduire l’avantage d’un refinancement.

- Se précipiter dans la décision. Analyser minutieusement notre situation financière et les options de refinancement disponibles est essentiel avant de s’engager.

- Ignorer les termes du nouveau prêt. Comprendre les modalités, y compris la durée du prêt et le type de taux d’intérêt, évite des surprises désagréables à l’avenir.

En nous concentrant sur ces points clés, nous nous assurons d’éviter des erreurs courantes qui pourraient compromettre notre refinancement hypothécaire.

Conseils pour Obtenir les Meilleures Offres

Pour obtenir les meilleures offres lors du refinancement de notre prêt hypothécaire, nous devons être attentifs à plusieurs éléments clés.

- Comparer les taux d’intérêt. Consulter au moins trois à cinq prêteurs différents, car les taux peuvent varier considérablement d’un établissement à l’autre.

- Vérifier sa cote de crédit. Une cote de crédit élevée peut nous donner accès à de meilleures conditions. Obtenons donc notre rapport de crédit avant de démarrer le processus.

- Évaluer la durée du prêt. Choisissons entre un prêt à taux fixe ou à taux variable selon notre tolérance au risque et nos objectifs financiers à long terme.

- Considérer les frais de refinancement. Prenons en compte tous les frais associés au refinancement, tels que les frais de dossier et d’évaluation de la propriété, pour calculer notre véritable coût.

- Demander une préapprobation. La préapprobation nous donne une idée précise des montants que nous pouvons emprunter et des conditions qui peuvent nous être offertes.

- Être prêt à négocier. N’hésitons pas à discuter avec notre prêteur pour obtenir un taux ou des termes plus favorables. Les prêteurs pourraient être ouverts à des ajustements.

- Ne pas se précipiter. Prendre le temps de comparer et d’analyser les différentes options peut mener à des économies importantes sur le long terme.

- Utiliser un courtier immobilier. Considérer les services d’un courtier peut élargir nos options, car ils ont accès à des offres que les particuliers pourraient ignorer.

En suivant ces conseils, nous maximisons nos chances d’obtenir un refinancement avantageux qui répond à nos besoins financiers.

Conclusion

Refinancer notre prêt hypothécaire peut être une étape déterminante pour alléger nos finances et atteindre nos objectifs. En comprenant les options qui s’offrent à nous et en suivant les étapes nécessaires nous pouvons maximiser les avantages de ce processus.

Il est essentiel de prendre le temps d’évaluer notre situation financière et de comparer les offres des prêteurs. En évitant les erreurs courantes et en restant informés nous pouvons transformer le refinancement en une opportunité bénéfique.

En fin de compte, un refinancement bien planifié peut nous offrir une plus grande flexibilité financière et un meilleur contrôle sur nos dépenses. Prenons donc les bonnes décisions pour notre avenir financier.