Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : qu’est-ce que le taux d’usure pour un prêt immobilier ? Comprendre ce concept peut nous aider à naviguer dans le monde complexe du financement. Le taux d’usure, souvent méconnu, joue un rôle clé dans la détermination des conditions de notre prêt.

Dans cet article, nous allons explorer en détail ce qu’est le taux d’usure, comment il est calculé et son impact sur nos projets d’acquisition. En connaissant les règles qui régissent ce taux, nous serons mieux armés pour faire des choix éclairés et éviter les pièges financiers. Alors, prêts à découvrir les secrets du taux d’usure et à optimiser notre expérience de prêt immobilier ?

Qu’est-Ce Que Le Taux D’Usure Pour Un Prêt Immobilier

Le taux d’usure représente le taux d’intérêt maximal qu’un prêteur peut appliquer à un prêt immobilier. Il vise à protéger les emprunteurs contre des conditions de financement abusives. En d’autres termes, c’est un seuil au-delà duquel un crédit devient illégal.

Nous pouvons distinguer plusieurs aspects importants du taux d’usure. D’abord, il est défini chaque trimestre par la Banque de France. Ensuite, il inclut non seulement le taux d’intérêt nominal, mais aussi tous les frais associés au financement.

Le calcul du taux d’usure repose sur un principe simple : il s’agit de la moyenne des taux d’intérêt pratiqués normalement par les prêteurs, augmentée d’un tiers. Par exemple, si le taux moyen est de 2 %, le taux d’usure s’élèvera à 2,67 %.

Nous observons souvent des variations dans les taux d’usure. Les emprunteurs doivent donc se tenir informés, car des taux plus élevés peuvent limiter les options de financement.

D’un côté, un taux d’usure plus bas peut s’avérer bénéfique pour les emprunteurs, rendant les prêts plus accessibles. D’un autre côté, un taux excessivement élevé pourrait réduire le marché du crédit, freinant également les projets immobiliers.

Pour conclure, il est essentiel de comprendre comment ce taux d’usure influence directement notre capacité à financer un bien immobilier. En restant au courant des changements de taux, nous faisons des choix plus éclairés lors de nos démarches de financement.

Importance Du Taux D’Usure

Nous reconnaissons que le taux d’usure joue un rôle essentiel dans le domaine des prêts immobiliers. Il garantit une protection efficace pour les emprunteurs, tout en influençant les dynamiques du marché immobilier.

Protection Des Emprunteurs

Le taux d’usure protège les emprunteurs contre des taux d’intérêt excessifs. En établissant un plafond sur le coût du crédit, ce taux vise à prévenir les abus. Ainsi, les emprunteurs peuvent bénéficier de conditions de financement justes et raisonnables. Par ailleurs, en limitant les frais associés, le taux d’usure favorise une plus grande transparence dans le contrat de prêt. Les emprunteurs ont également la possibilité de comparer les offres de manière équitable, car tous les prêts doivent respecter ce plafond.

Impact Sur Le Marché Immobilier

Le taux d’usure influence largement l’accessibilité des prêts immobiliers. Lorsque ce taux augmente, il devient plus difficile pour certains emprunteurs d’obtenir un financement. En revanche, une baisse de ce taux peut stimuler la demande pour les prêts immobiliers. Cela encourage l’achat de biens et, par conséquent, la croissance du marché immobilier. Nous observons que des changements dans le taux d’usure peuvent également entraîner des ajustements dans les politiques des prêteurs, affectant ainsi les conditions générales des prêts de manière plus large.

Calcul Du Taux D’Usure

Le Calcul Du Taux D’Usure repose sur des méthodes précises et des critères établis. Chaque trimestre, la Banque de France publie ce taux en se basant sur les données les plus récentes concernant les taux d’intérêt des prêts immobiliers. Il se compose de la moyenne des taux pratiqués par les établissements de crédit, augmentée d’un tiers. Ainsi, ce calcul assure une protection contre les prêts abusifs, permettant aux emprunteurs de bénéficier de conditions de financement justes.

Méthodologie De Calcul

La méthodologie suit des étapes claires :

- Collecte des données : Les taux d’intérêt être réunis à partir des offres des banques.

- Calcul de la moyenne : On détermine la moyenne des taux reçus sur une période définie.

- Ajout du tiers : On ajoute un tiers à cette moyenne pour fixer le taux d’usure.

Chaque étape garantit la fiabilité du taux publié. Les emprunteurs peuvent s’appuyer sur cette réglementation pour faire des choix éclairés.

Facteurs Prenant En Compte

Plusieurs facteurs influencent le taux d’usure, notamment :

- Le type de prêt : Différents types de prêts peuvent présenter des taux variables.

- La durée du prêt : La durée influence également le taux d’intérêt proposé.

- Les conditions du marché : Les fluctuations économiques actuelles peuvent également affecter les taux.

Ces éléments combinés aident à établir un cadre équilibré pour les emprunteurs. En comprenant ces facteurs, nous pouvons mieux évaluer notre situation dans le contexte du financement immobilier.

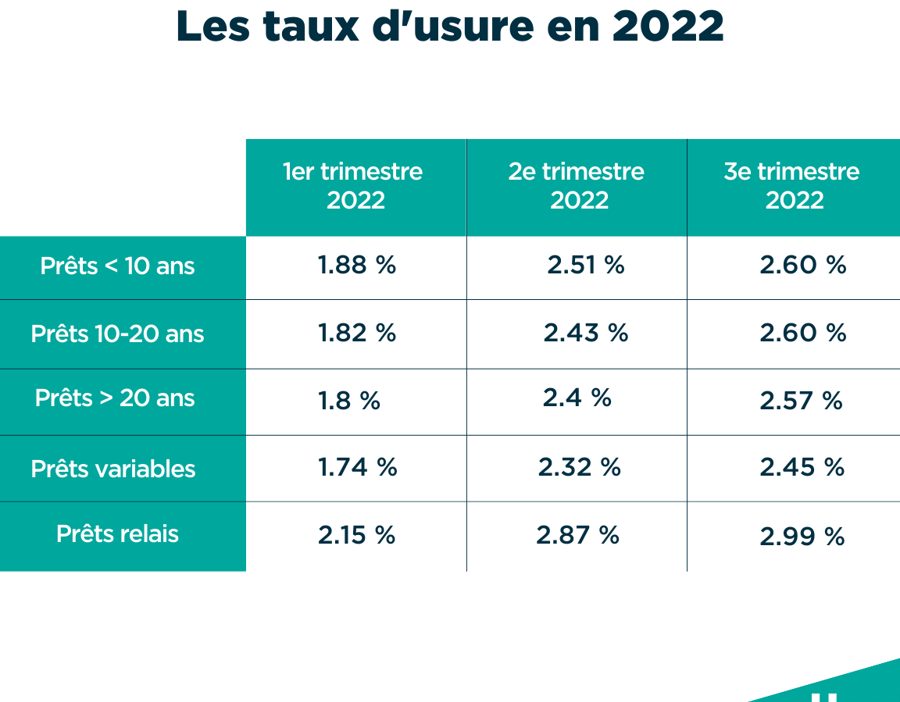

Évolution Du Taux D’Usure

L’évolution du taux d’usure reflète les fluctuations du marché financier. Chaque trimestre, la Banque de France publie ces taux actualisés, faisant correspondre les conditions économiques à l’accessibilité des prêts.

Nous observons plusieurs facteurs qui peuvent influencer cette évolution, notamment :

- Conditions économiques générales : L’inflation et la croissance influent sur le coût du crédit.

- Taux directeurs : Les décisions de la Banque centrale, en matière de taux d’intérêt, impactent directement le montant du taux d’usure.

- Demande de crédit : Une augmentation de la demande peut entraîner une hausse des taux appliqués par les prêteurs.

Les variations du taux d’usure affectent non seulement le coût des prêts, mais aussi la décision des emprunteurs d’entrer sur le marché immobilier. Une baisse du taux peut stimuler l’intérêt des acheteurs, tandis qu’une hausse peut décourager l’emprunt et ralentir le marché.

Ainsi, comprendre l’évolution de ce taux permet aux emprunteurs de mieux naviguer dans leurs projets immobiliers. Reste-t-il des questions concernant son impact potentiel? Les emprunteurs, en étant informés, peuvent faire des choix plus éclairés et éviter des surprises désagréables lors de l’acquisition d’un bien immobilier.

Comparaison Avec D’autres Taux D’Intérêt

Le taux d’usure pose une question importante quand on le compare à d’autres taux d’intérêt sur le marché. On observe que les taux d’intérêt des prêts immobiliers diffèrent selon les établissements de crédit. Ces taux, souvent variables, peuvent influencer notre capacité à acquérir un bien immobilier.

Tableau des Taux d’Intérêt

| Type de prêt | Taux d’intérêt moyen (%) | Taux d’usure (%) |

|---|---|---|

| Prêt à taux fixe | 1,30 | 2,00 |

| Prêt à taux variable | 1,50 | 2,00 |

| Prêt immobilier sur 15 ans | 1,40 | 2,00 |

| Prêt immobilier sur 25 ans | 1,60 | 2,00 |

La comparaison des taux révèle que le taux d’usure est souvent supérieur aux taux d’intérêt moyens. Nous pouvons ainsi constater que la protection offerte par le taux d’usure évite des taux excessifs. En effet, il empêche les prêteurs d’imposer des conditions de crédit déraisonnables.

Impact sur le Marché

Lorsqu’on compare le taux d’usure à d’autres taux d’intérêt, il est essentiel de tenir compte des impacts sur le marché immobilier. Des taux d’intérêt plus élevés peuvent décourager les emprunteurs, réduisant ainsi la demande immobilière. En revanche, des taux plus bas stimulent l’intérêt des acheteurs, favorisant une croissance économique.

Évolution des Taux

On note également que la fluctuation du taux d’usure reflète des changements dans l’économie. En période de hausse des taux d’intérêt directeurs, le taux d’usure peut également augmenter, impactant nos stratégies de financement. Considérons donc cette dynamique pour ajuster nos décisions d’achat.

Nous devons surveiller ces différences de taux, car elles influencent directement notre capacité à emprunter. Chaque emprunteur doit évaluer les offres avec soin, en gardant à l’esprit le taux d’usure comme un paramètre clé.

Conclusion

Le taux d’usure est un élément fondamental dans le financement immobilier. En protégeant les emprunteurs contre des taux d’intérêt excessifs il assure des conditions de crédit justes et transparentes. En étant attentifs aux fluctuations de ce taux nous pouvons mieux planifier nos projets d’acquisition et éviter des surprises désagréables.

Comprendre le mécanisme de calcul et les facteurs influençant le taux d’usure nous aide à naviguer plus sereinement dans le paysage immobilier. Que nous soyons acheteurs ou investisseurs il est crucial de rester informés pour prendre des décisions éclairées et maximiser nos chances de succès sur le marché.