Renégocier un prêt immobilier avec sa banque peut sembler intimidant, mais c’est une étape cruciale pour alléger nos mensualités et optimiser notre budget. Est-ce que vous avez déjà pensé à la manière dont une renégociation pourrait transformer votre situation financière ? Dans cet article, on va explorer les stratégies efficaces pour aborder cette démarche avec confiance.

Nous allons également découvrir les éléments clés à prendre en compte avant de rencontrer notre conseiller bancaire. Savoir quand et comment renégocier peut faire toute la différence dans le coût total de notre prêt. Ensemble, on va démystifier ce processus et vous fournir des conseils pratiques pour maximiser nos chances de succès. Restez avec nous pour transformer cette opportunité en une réalité financière avantageuse.

Comprendre La Renégociation De Prêt Immobilier

La renégociation de prêt immobilier s’avère être une option stratégique pour réduire nos mensualités. Cette démarche peut influencer favorablement notre budget pendant toute la durée du prêt. Un taux d’intérêt plus bas et des conditions plus avantageuses contribuent à notre sérénité financière.

Nous commençons par évaluer notre situation financière actuelle. Analyser nos revenus et dépenses nous permet de déterminer notre capacité de remboursement. En outre, il est essentiel d’explorer les taux du marché. Comparer différentes offres bancaires offre un aperçu des possibilités qui s’offrent à nous.

D’autres éléments à considérer incluent l’ancienneté du prêt et les frais associés à la renégociation. Un prêt ancien peut bénéficier plus largement d’une renégociation. Il faut aussi être attentif aux frais de dossier ou pénalités applicables.

Un entretien avec un conseiller bancaire représente souvent le meilleur moyen d’engager le processus. Poser des questions sur les conditions et exprimer nos attentes dès le départ s’avère crucial. La transparence dès le début peut faciliter une négociation fructueuse.

La préparation à la rencontre avec la banque prend en compte plusieurs facteurs clés. Par exemple, nous devons réunir tous nos documents financiers, tels que les bulletins de salaire et relevés bancaires. Cette préparation renforce notre position lors de la discussion.

Nous ne devons pas hésiter à discuter de plusieurs scénarios. Examiner les différentes options de prêt peut révéler des solutions inespérées. Que ce soit en ajustant la durée de remboursement ou en changeant le type de taux, chaque choix mérite d’être considéré.

Au final, la renégociation implique de mettre en avant nos atouts et de défendre nos intérêts. Cette démarche est une opportunité de reprendre le contrôle sur nos finances. Elle mérite une attention particulière et une préparation adéquate pour en tirer le meilleur parti.

Les Raisons De Renégocier Son Prêt

Renégocier son prêt immobilier peut apporter des avantages considérables. Nous allons explorer plusieurs raisons clés qui motivent cette démarche.

Taux D’intérêt Élevés

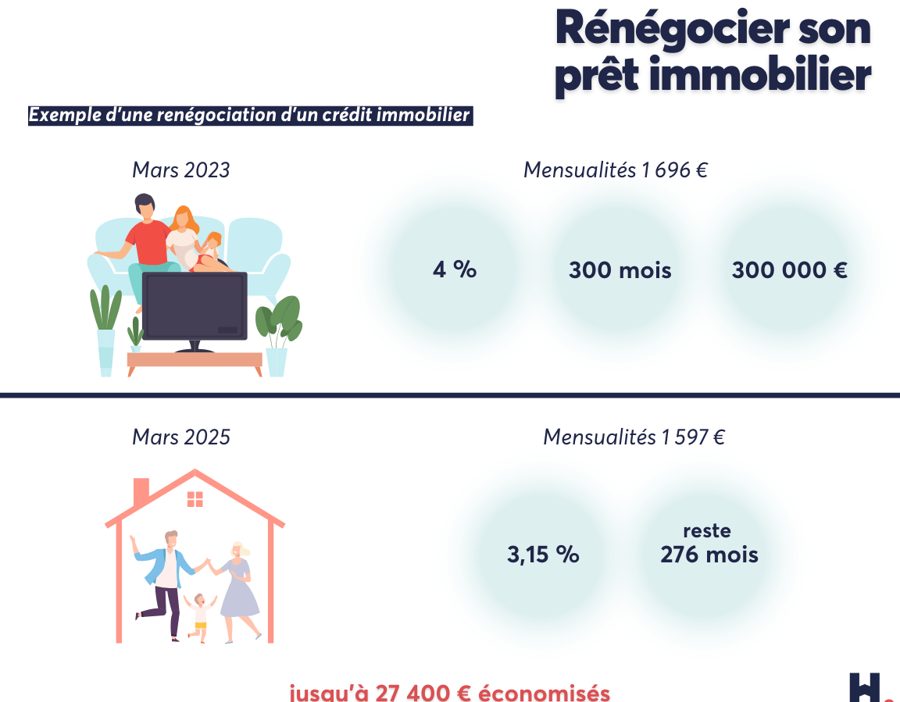

Les taux d’intérêt élevés peuvent alourdir nos mensualités. Si nous avons contracté un prêt à un moment où les taux étaient beaucoup plus élevés qu’aujourd’hui, il est judicieux d’évaluer la renégociation. En profitant de taux plus bas, nous pouvons réduire nos charges mensuelles et réaliser des économies substantielles sur le coût total du crédit. En général, une diminution de 1% du taux peut entraîner une réduction de 20 % des mensualités.

Changement De Situation Financière

Nos situations financières peuvent évoluer avec le temps. Si nous connaissons une augmentation de revenus ou une réduction de dettes, renégocier notre prêt peut être bénéfique. Cela nous permettra d’adapter notre prêt à notre nouvelle réalité, souvent en facilitant le remboursement ou en ajustant la durée. Une situation stable peut aussi renforcer notre pouvoir de négociation avec notre banque. Il est utile d’examiner régulièrement notre profil financier afin de maximiser les avantages potentiels lors de la renégociation.

Les Étapes Pour Renégocier Son Prêt

Renégocier un prêt immobilier nécessite une préparation rigoureuse et une approche méthodique. Voici les étapes à suivre pour maximiser nos chances de succès.

Préparer Son Dossier

La préparation de notre dossier est essentielle. Nous devons rassembler plusieurs documents importants avant de contacter notre banque. Voici ce qui devrait figurer dans notre dossier :

- Fiches de paie des trois derniers mois

- Relevés bancaires récents

- Contrat de prêt et conditions d’origine

- Estimations de la valeur de la propriété actuelle

Rassembler ces éléments nous permet de présenter une image claire de notre situation financière. En plus, il est judicieux d’analyser nos dépenses et revenus pour une discussion bien informée. Qui sait, cet examen pourrait même révéler des économies potentielles à mentionner.

Contacter Sa Banque

Contacter notre banque représente une étape cruciale dans le processus. Nous devons prendre rendez-vous avec un conseiller, idéalement avec une proposition d’offre compétitive en main. En ayant fait nos recherches, notamment sur les taux d’intérêt actuels, nous pouvons engager une discussion pertinente.

Lors de cette rencontre, il est important de poser des questions directes. Par exemple, quels sont les coûts associés à la renégociation ? Y a-t-il des frais éventuels pour le traitement de notre demande ? En abordant ces sujets, nous montrons notre implication et notre sérieux.

Rappeler notre fidélité à l’établissement bancaire peut aussi s’avérer stratégique. En mettant en avant notre historique avec la banque, nous renforçons notre position de négociation. Après tout, une relation de confiance peut faire la différence.

Les Stratégies De Négociation

Nous pouvons adopter plusieurs stratégies efficaces pour renégocier un prêt immobilier et maximiser nos chances de succès. Préparer notre rencontre est essentiel, car cela nous permet d’aborder la discussion avec confiance.

Argumenter Avec Des Chiffres

Utiliser des chiffres précis renforce notre position lors de la négociation. Les preuves statistiques, telles que les taux d’intérêt du marché ou les mensualités d’autres offres, justifient nos demandes. Voici quelques éléments à considérer :

- Taux d’intérêt actuels : Connaître le taux moyen du marché permet de juger si notre prêt est compétitif.

- Économies potentielles : Calculer les économies mensuelles sur la base d’une réduction de 1% du taux peut soutenir notre argumentation.

- Coûts de renégociation : Évaluer les frais liés à la renégociation aide à estimer l’opportunité du changement.

Nous devons donc présenter une analyse détaillée de notre situation, ce qui peut convaincre notre interlocuteur de la nécessité d’une révision du contrat.

Comparer Avec D’autres Offres

Comparer les offres d’autres établissements renforce notre pouvoir de négociation. En examinant les conditions de plusieurs banques, nous pouvons trouver des options plus avantageuses. Voici comment procéder :

- Rechercher des offres compétitives : Noter les taux et les conditions de prêts chez différentes banques nous permet de créer un levier.

- Mettre en avant la fidélité à notre banque actuelle : Mentionner notre expérience et notre historique de paiement peut encourager notre banque à faire une meilleure offre.

- Préparer des propositions solides : Proposer une offre que nous avons trouvée ailleurs rend la discussion plus crédible et orientée vers des solutions.

En utilisant ces stratégies, nous maximisons notre potentiel de renégociation tout en gardant un ton professionnel et respectueux.

Les Risques De La Renégociation

La renégociation d’un prêt immobilier comporte plusieurs risques notables. D’abord, le risque de frais supplémentaires peut émerger. Ces frais peuvent inclure des pénalités de remboursement anticipé, des frais de dossier ou des coûts associés à l’évaluation de la propriété. Par conséquent, il est crucial de bien vérifier ces éléments avant de s’engager.

Ensuite, le risque d’une prolongation de la durée du prêt peut survenir. Même si les mensualités diminuent, cela peut entraîner un coût total accru sur le long terme. En effet, un taux d’intérêt plus bas peut être compensé par une prolongation des paiements.

Le risque de conditions moins favorables doit également être pris en compte. Si la situation financière fluctue, la nouvelle offre pourrait se révéler moins avantageuse que l’ancienne. C’est pourquoi il est essentiel de bien évaluer la stabilité de sa situation avant d’initier la renégociation.

Un autre aspect à considérer est le risque de perdre des garanties avantageuses. Certaines modalités de l’ancien contrat peuvent être favorables, et les remplacer peut réduire la sécurité. Il est donc impératif d’examiner les conséquences liées à la perte de ces garanties.

Enfin, le risque de perturbation de la relation bancaire peut nuire à notre position. Changer les termes d’un prêt peut entraîner des tensions entre nous et notre conseiller bancaire. Maintenir un bon dialogue reste fondamental pour éviter ce type de dérapage.

Nous devons donc aborder la renégociation avec prudence. Évaluer tous les risques nous permet de prendre une décision éclairée.

Conclusion

Renégocier notre prêt immobilier est une démarche stratégique qui peut transformer notre situation financière. En prenant le temps de bien préparer notre dossier et en abordant la discussion avec confiance, on augmente nos chances de succès.

Il est essentiel de peser les avantages potentiels face aux risques. En gardant un bon dialogue avec notre conseiller bancaire et en étant attentifs aux conditions proposées, on peut optimiser notre prêt tout en préservant une relation saine avec notre banque.

Cette opportunité de renégociation mérite notre attention et notre engagement pour en tirer le meilleur parti.