Le prêt à taux zéro est une opportunité précieuse pour de nombreux ménages souhaitant accéder à la propriété. Mais qui a droit au prêt à taux zéro ? Cette aide financière, destinée principalement aux primo-accédants, peut sembler complexe. Pourtant, elle peut transformer le rêve d’une maison en réalité.

Dans cet article, nous allons explorer les critères d’éligibilité et les conditions nécessaires pour bénéficier de ce prêt. Que vous soyez jeune couple, famille ou même célibataire, il est essentiel de comprendre si vous pouvez en profiter. Savez-vous que des conditions de ressources et de localisation peuvent influencer votre accès à ce dispositif ? Nous vous guiderons à travers les différentes facettes du prêt à taux zéro pour que vous puissiez envisager votre avenir immobilier en toute sérénité.

Qui À Droit Au Prêt À Taux Zéro ?

Le prêt à taux zéro (PTZ) constitue une aide financière accessible à de nombreux ménages. En effet, certains critères d’éligibilité déterminent qui peut en bénéficier.

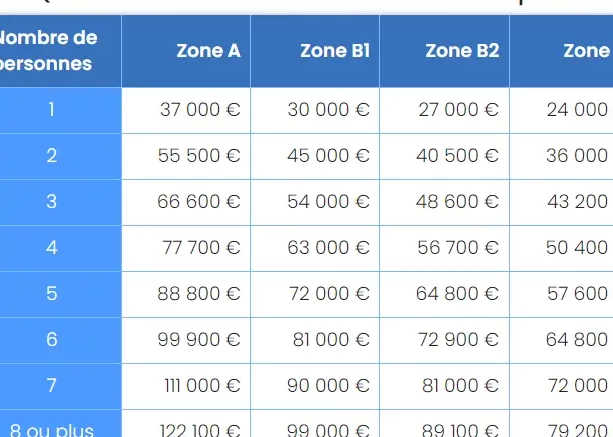

Les primo-accédants sont généralement les principaux bénéficiaires. Cela inclut les personnes n’ayant pas été propriétaires de leur résidence principale pendant les deux dernières années. En plus, il existe des conditions de ressources à respecter. En termes de plafonds de revenus, nous observons que :

- 1 personne : 37 000 €

- 2 personnes : 57 000 €

- 3 personnes : 68 000 €

- 4 personnes : 79 000 €

La localisation du projet immobilier joue également un rôle crucial. En effet, certaines zones géographiques, comme les zones urbaines sensibles, peuvent permettre des conditions plus avantageuses. Nous devons aussi considérer la nature du projet.

Pour bénéficier du PTZ, l’acquisition doit être destinée à la résidence principale. De plus, l’achat d’un logement neuf est souvent favorisé, bien que des exceptions existent pour l’ancien sous certaines conditions. Ainsi, il est essentiel de vérifier directement les exigences auprès des institutions financières.

En définitive, comprendre ces critères d’éligibilité facilite l’accès au prêt à taux zéro et optimise nos chances de devenir propriétaires.

Conditions D’Éligibilité

Les conditions d’éligibilité au prêt à taux zéro sont précises. Voici les principales exigences à respecter.

Revenus Maximaux

Les revenus maximaux pour bénéficier du prêt à taux zéro dépendent de la composition du foyer. Selon la zone géographique, les plafonds varient et sont souvent révisés chaque année. Les montants pour 2023 sont les suivants :

| Nombre de personnes | Plafond de revenus |

|---|---|

| 1 | 37 000 € |

| 2 | 51 000 € |

| 3 | 61 000 € |

| 4 | 70 000 € |

| 5 et plus | 78 000 € |

Nous constatons donc que le nombre de personnes dans le foyer joue un rôle crucial dans l’évaluation des ressources. Les ménages dont les revenus dépassent ces plafonds ne peuvent pas accéder au prêt à taux zéro.

Types de Projets

Le prêt à taux zéro concerne principalement l’achat de logements destinés à la résidence principale. Nous pouvons envisager plusieurs types de projets, notamment :

- L’achat d’un logement neuf, qui est souvent encouragé par l’État.

- La construction d’une maison individuelle, un choix populaire pour les primo-accédants.

- La rénovation d’un bien ancien, à condition que les travaux respectent certaines normes.

Il est essentiel de noter que le montant total du prêt varie selon le type de projet et la zone où se situe le bien. Nous devons donc nous assurer de respecter ces critères pour optimiser nos chances d’obtenir le prêt à taux zéro.

Les Bénéfices Du Prêt À Taux Zéro

Le prêt à taux zéro (PTZ) offre des avantages significatifs pour les primo-accédants qui cherchent à entrer sur le marché immobilier. Comprendre ces bénéfices peut aider à mieux planifier son projet d’achat.

Avantages Financiers

Le prêt à taux zéro constitue une aide financière précieuse. Il permet d’alléger le coût de l’emprunt, car aucune interest n’est appliqué sur la somme empruntée. Cette initiative rend le projet immobilier plus abordable.

De plus, ce prêt peut couvrir jusqu’à 40 % du coût total du projet selon la localisation et le type de bien. En incluant le PTZ dans le financement, les ménages peuvent réduire le montant à emprunter auprès des banques, entraînant des mensualités moins élevées.

Les économies réalisées avec le PTZ peuvent être considérables. En effet, la réduction de l’effort financier offre une plus grande marge de manœuvre dans le budget mensuel. Cependant, il est essentiel de respecter les conditions d’éligibilité pour bénéficier de ces avantages.

Impact Sur L’Accession À La Propriété

Le prêt à taux zéro facilite l’accession à la propriété pour les ménages. Avec des plafonds de revenus établis, les foyers à revenus modestes ont un meilleur accès au marché immobilier. On observe qu’une grande partie des primo-accédants utilise le PTZ pour réaliser leur rêve de devenir propriétaire.

Grâce au PTZ, l’achat d’un bien immobilier n’est plus un obstacle insurmontable. Par conséquent, ce dispositif contribue à un accroissement du taux de propriétaires, incitant ainsi la construction de logements neufs. Avec un accès facilité à un financement favorable, les ménages se sentent plus confiants pour investir.

Le PTZ joue également un rôle clé dans l’équité sociale. En offrant une aide ciblée, ce dispositif soutient les foyers aux revenus limités, favorisant ainsi une mixité sociale dans les projets immobiliers.

Comment Faire Une Demande ?

Faire une demande de prêt à taux zéro implique de suivre certaines étapes précises. Tout d’abord, il est essentiel d’avoir une bonne compréhension des critères d’éligibilité, puis de préparer les documents nécessaires pour soumettre le dossier.

Étapes À Suivre

- Vérification de l’éligibilité : Nous devons nous assurer de répondre aux critères de revenus et de situations de logement.

- Choix du projet immobilier : Il est primordial de sélectionner un achat immobilier qui respecte les directives du PTZ.

- Simulation de prêt : Réaliser une simulation permet d’évaluer la capacité de financement avant de faire la demande officielle.

- Constitution du dossier : Rassembler tous les documents requis pour soutenir notre demande.

- Soumission de la demande : Déposer le dossier auprès de l’organisme de financement choisi, souvent en ligne pour plus de simplicité.

Documents Nécessaires

Pour réaliser une demande de prêt à taux zéro, certains documents sont indispensables :

- Justificatifs d’identité : Cela inclut une pièce d’identité et éventuellement un justificatif de domicile.

- Derniers avis d’imposition : Nous devons fournir nos avis d’imposition des deux dernières années pour prouver nos revenus.

- Projets d’achat : Fournir les informations sur le bien immobilier, comme le compromis de vente ou les plans de construction.

- Attestation de financement : Un document qui confirme notre projet et nos besoins financiers.

Ces documents constituent la base de notre dossier et garantiront une évaluation rapide par l’organisme de financement. En nous assurant que tout est en ordre, nous optimisons nos chances d’obtenir le prêt à taux zéro souhaité.

Les Limites Du Prêt À Taux Zéro

Les conditions d’éligibilité au prêt à taux zéro (PTZ) affichent des limites précises. Les plafonds de ressources dépendent du nombre de personnes dans le foyer. Par exemple, pour une personne, le plafond s’élève à 37 000 €, tandis que pour un foyer de cinq personnes ou plus, celui-ci atteint 78 000 €. Ces seuils peuvent différer selon les zones géographiques, impactant ainsi l’accessibilité au PTZ.

La localisation du projet immobilier influence également l’accès au prêt. Certaines zones, dites « tendues », offrent des options plus avantageuses. Cependant, ces zones exigent souvent un engagement à vivre dans le logement pendant un certain temps. Quand un projet se situe dans une zone moins dynamique, les conditions du prêt peuvent devenir restrictives.

Le type de bien concerné par le PTZ reste un autre facteur limitant. Au total, l’achat d’un logement neuf est privilégié, tandis que les biens anciens soumis à des rénovations doivent respecter des normes spécifiques. Si un projet ne respecte pas ces normes, l’accès au PTZ en sera affecté.

La durée de remboursement constitue aussi une contrainte. Le remboursement peut s’étendre jusqu’à 25 ans, mais réduit l’accessibilité pour certains ménages. Un projet avec une capacité de remboursement insuffisante peut alors entacher l’obtention du prêt.

Enfin, le PTZ est réservé aux primo-accédants, c’est-à-dire aux personnes n’ayant pas été propriétaires de leur résidence principale durant les deux dernières années. Cela limite l’accès pour ceux ayant déjà possédé un bien immobilier.

Nous devons également prendre en compte que le PTZ ne couvre qu’une portion du coût total d’un projet immobilier. Il peut financer jusqu’à 40 % des dépenses, le reste devant être couvert par d’autres emprunts ou fonds propres. Cela nécessite une planification financière rigoureuse pour réussir l’accession à la propriété.

Ainsi, le prêt à taux zéro, malgré ses nombreux atouts, présente des limites qui nécessitent une compréhension approfondie afin d’optimiser nos chances d’en bénéficier.

Conclusion

Le prêt à taux zéro représente une opportunité unique pour les primo-accédants souhaitant réaliser leur rêve de propriété. En comprenant les critères d’éligibilité et en respectant les conditions requises, nous pouvons maximiser nos chances d’en bénéficier.

Il est essentiel de bien se préparer et de rassembler tous les documents nécessaires pour une demande réussie. Même si des limites existent, comme les plafonds de ressources et les conditions de localisation, le PTZ demeure un levier financier significatif pour alléger le coût de notre projet immobilier.

En gardant à l’esprit ces éléments, nous pouvons envisager notre accession à la propriété avec confiance et sérénité.