Dans le monde des affaires, obtenir un prêt bancaire peut sembler être un défi insurmontable. Pourtant, c’est une étape cruciale pour la croissance et le développement d’une entreprise. Que ce soit pour financer un nouveau projet ou améliorer les opérations existantes, comprendre le processus de demande de prêt est essentiel.

Importance Du Prêt Bancaire Pour Les Entreprises

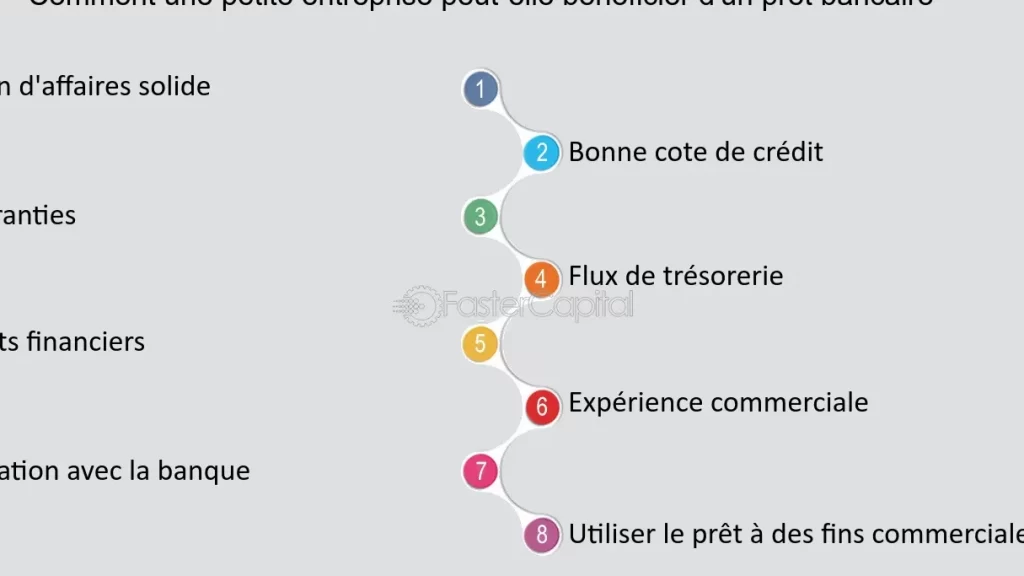

Le prêt bancaire joue un rôle crucial dans le développement d’une entreprise. Il permet de financer des investissements, d’améliorer la trésorerie et de soutenir les opérations quotidiennes. En effet, pour une entreprise souhaitant se développer, l’accès à des fonds supplémentaires est souvent indispensable.

Les prêts bancaires offrent plusieurs avantages significatifs. Premièrement, ils permettent d’acquérir des équipements ou des infrastructures. Deuxièmement, ils facilitent le lancement de nouveaux produits ou services. Enfin, ils aident à gérer les fluctuations saisonnières du chiffre d’affaires.

Avoir un bon crédit peut renforcer la position de négociation lors de la demande de prêt. Une bonne notation attire souvent des taux d’intérêt plus bas et des conditions plus favorables. À cet égard, il est essentiel de maintenir une gestion financière rigoureuse.

Les entreprises peuvent utiliser les prêts bancaires pour divers projets. Par exemple :

- Expansion géographique : ouvrir de nouvelles succursales.

- R&D : développer des innovations.

- Marketing : augmenter la visibilité et l’attractivité sur le marché.

Ainsi, en optimisant leur utilisation du crédit bancaire, nous pouvons maximiser notre potentiel économique.

Étapes Pour Obtenir Un Prêt Bancaire

Obtenir un prêt bancaire demande une préparation minutieuse. Nous allons détailler les étapes essentielles pour faciliter ce processus.

Préparation Des Documents

Rassembler les documents nécessaires est crucial. Les banques exigent souvent des informations précises sur notre entreprise. Voici une liste de documents courants à fournir :

Avoir tous ces éléments en ordre augmente nos chances d’acceptation. En plus, cela démontre notre professionnalisme et notre engagement envers le projet.

Évaluation De La Solvabilité

L’évaluation de la solvabilité influe directement sur la décision de prêt. Les institutions financières examinent plusieurs critères avant d’accorder un crédit. Parmi eux :

S’assurer que ces éléments sont favorables facilite l’obtention du prêt souhaité. Finalement, un bon score peut aussi nous aider à négocier des taux d’intérêt plus avantageux.

Critères D’Octroi De Prêt

Les critères d’octroi de prêt jouent un rôle essentiel dans le processus d’approbation. Les banques évaluent plusieurs éléments pour déterminer la viabilité d’une demande.

Analyse Financière

L’analyse financière représente un aspect fondamental lors de l’évaluation des demandes de prêt. Les établissements financiers examinent les états financiers, y compris le bilan et le compte de résultat. Ils s’intéressent particulièrement aux indicateurs suivants :

Ces données financières fournissent une image claire du potentiel économique et aident à convaincre les prêteurs.

Historique Crédit

L’historique crédit constitue un critère déterminant dans l’octroi d’un prêt bancaire. Les banques analysent le score de crédit pour évaluer la fiabilité financière. Un bon historique comprend :

Un bon historique crédit facilite non seulement l’obtention du prêt, mais aussi l’accès à des conditions plus avantageuses.

Types De Prêts Disponibles

Nous identifions plusieurs types de prêts disponibles pour les entreprises, chacun répondant à des besoins spécifiques. Comprendre ces options permet de choisir celle qui s’aligne le mieux avec nos objectifs financiers.

- Prêt à long terme

Ce type de prêt finance des investissements importants sur une période prolongée, généralement supérieure à trois ans. Les montants peuvent atteindre plusieurs millions d’euros, permettant d’acquérir des équipements ou d’investir dans des projets d’expansion.

- Prêt à court terme

Les prêts à court terme offrent un financement rapide pour couvrir des besoins immédiats, comme la gestion de trésorerie ou l’achat de stocks. Ces prêts ont une durée inférieure à un an et sont souvent utilisés pour faire face aux fluctuations saisonnières.

- Ligne de crédit

Une ligne de crédit fournit un accès flexible aux fonds lorsque nécessaire. Les entreprises peuvent retirer et rembourser selon leurs besoins sans avoir à demander un nouveau prêt chaque fois.

- Prêt relais

Le prêt relais sert principalement lors d’une transition financière, comme l’achat d’un nouvel actif avant la vente d’un ancien actif. Il s’agit souvent d’une solution temporaire qui aide les entreprises à maintenir leur flux de trésorerie pendant une période critique.

- Prêt participatif

Ce type de prêt implique que les prêteurs reçoivent une part des bénéfices futurs en plus du remboursement du capital et des intérêts. Ce mécanisme peut encourager davantage d’investissements dans les startups ou les projets innovants.

- Microcrédit

Les microcrédits visent spécifiquement les petites entreprises ou entrepreneurs n’ayant pas accès au système bancaire traditionnel. Ils offrent généralement des montants modestes mais jouent un rôle clé dans le soutien aux initiatives entrepreneuriales locales.

Comprendre ces différentes options nous aide non seulement à répondre efficacement aux besoins financiers actuels mais aussi à planifier notre croissance future avec assurance.

Conseils Pour Réussir Sa Demande

Préparez soigneusement votre dossier. Un business plan solide, des états financiers à jour et des déclarations fiscales bien organisées augmentent nos chances d’acceptation. Présentez ces documents de manière claire et professionnelle.

Évaluez notre solvabilité avant la demande. Vérifions notre score de crédit, le ratio d’endettement et l’historique des paiements. Avoir des éléments favorables dans ces domaines facilite l’obtention du prêt.

Soyez transparent lors de la présentation de votre projet. Expliquons clairement comment nous comptons utiliser les fonds demandés. Démontrer une compréhension approfondie de notre marché cible renforce notre crédibilité.

Négociez les termes du prêt avec assurance. Connaissons les taux d’intérêt en vigueur pour mieux discuter avec le conseiller bancaire. Avoir plusieurs options peut également renforcer notre position durant la négociation.

Mettez en avant nos atouts financiers. Des marges bénéficiaires solides, un chiffre d’affaires constant et une bonne gestion des flux de trésorerie témoignent de la santé économique de l’entreprise. Cela rassure les prêteurs sur notre capacité à rembourser le prêt.

Tenez compte des différents types de prêts disponibles. Chaque option répond à des besoins spécifiques :

- Prêt à long terme: Pour financer des investissements majeurs sur plusieurs années;

- Prêt à court terme: Pour couvrir les besoins immédiats;

- Ligne de crédit: Pour un accès flexible aux fonds selon nos nécessités;

- Prenant relais: Idéal pour transitions financières temporaires;

- Pret participatif: Implique une part des bénéfices futurs;

- < strong>Microcrédit: Destiné aux petites entreprises ayant besoin d’un soutien financier rapide.

Démontrez notre engagement envers le remboursement du prêt. En évoquant un plan réaliste pour gérer nos remboursements, nous inspirons confiance aux banques.

En suivant ces conseils pratiques, nous augmentons significativement nos chances d’obtenir le prêt bancaire nécessaire pour faire croître notre entreprise efficacement.

Conclusion

Obtenir un prêt bancaire est une étape stratégique cruciale pour notre entreprise. En comprenant le processus et en préparant soigneusement notre dossier, nous maximisons nos chances de succès. Chaque élément de notre demande joue un rôle clé dans la perception que les banques ont de notre viabilité financière.

En évaluant notre solvabilité et en mettant en avant nos atouts, nous pouvons négocier des conditions plus favorables. Les prêts bancaires ne sont pas seulement des moyens de financement mais aussi des outils permettant d’atteindre nos objectifs à long terme. En agissant avec préparation et confiance, on se positionne pour réussir et faire croître notre activité efficacement.