Souscrire un prêt personnel peut sembler intimidant, mais c’est une étape qui peut transformer nos projets en réalité. Que ce soit pour financer des travaux, un voyage ou même un achat important, comprendre comment souscrire un prêt personnel est essentiel pour prendre des décisions éclairées.

Dans cet article, nous allons explorer les différentes étapes et critères à considérer pour réussir notre démarche. Nous aborderons également les erreurs courantes à éviter et les astuces pour obtenir les meilleures conditions. Avez-vous déjà pensé à ce que cela impliquerait pour vous ? En nous accompagnant, vous découvrirez comment naviguer dans ce processus avec confiance et assurance.

Préparez-vous à plonger dans l’univers des prêts personnels et à découvrir comment réaliser vos rêves financiers.

Qu’est-ce Qu’un Prêt Personnel ?

Un prêt personnel représente une solution financière à la fois flexible et accessible, destinée à financer divers projets ou dépenses. Il permet d’emprunter une somme d’argent pour un usage libre, sans nécessité de justifier l’utilisation des fonds.

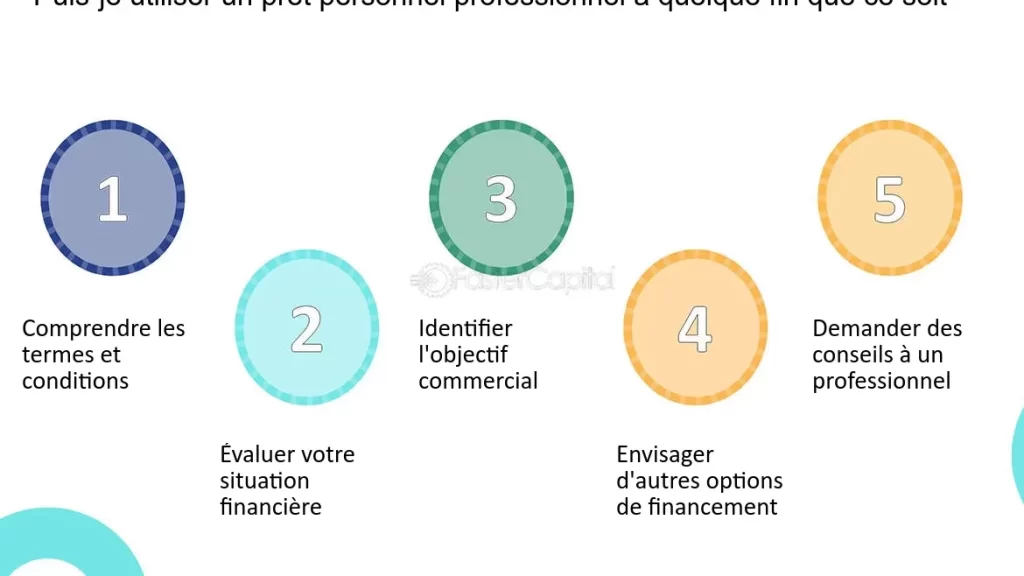

Nous pouvons utiliser un prêt personnel pour plusieurs raisons, telles que :

Les montants des prêts personnels varient généralement entre 1 000 et 75 000 euros, et la durée de remboursement peut s’étendre de 1 à 7 ans. Ce type de prêt présente souvent un taux d’intérêt fixe, facilitant ainsi la gestion de notre budget.

En matière de conditions d’éligibilité, notre dossier financier joue un rôle crucial. Notre capacité de remboursement, mesurée par le taux d’endettement, est un facteur déterminant. Les prêteurs prennent également en considération notre situation professionnelle et nos revenus. Il est donc conseillé de bien évaluer notre situation avant de demander un prêt.

Enfin, il est essentiel de comparer les offres des différentes institutions financières. Chaque prêteur propose des conditions spécifiques, et un simple ajustement des taux d’intérêt peut faire une grande différence sur le coût total du crédit.

Les Différents Types de Prêts Personnels

Les prêts personnels se déclinent en plusieurs types, chacun ayant ses spécificités. Voici les deux catégories principales à considérer.

Prêt Personnel Non Affecté

Le prêt personnel non affecté est une solution flexible, permettant d’emprunter sans obligation d’utilisation des fonds. Nous avons la liberté d’utiliser l’argent pour divers projets, tels que des vacances, des travaux de rénovation, ou même des achats personnels. Ce type de prêt n’exige pas de justification d’utilisation, ce qui le rend plus attrayant. Les montants varient généralement entre 1 000 et 75 000 euros, avec des durées de remboursement s’étendant de 1 à 7 ans. Par conséquent, il est important de bien évaluer la capacité de remboursement avant de s’engager.

Prêt Personnel Affecté

Le prêt personnel affecté, en revanche, est lié à un projet spécifique. Ce prêt doit être destiné à un achat déterminé, tel qu’un véhicule ou des travaux de rénovation. En effet, les fonds sont versés directement au fournisseur de biens ou de services. Cette option peut offrir des conditions plus avantageuses, notamment des taux d’intérêt plus bas. Toutefois, l’emprunteur doit respecter des conditions précises quant à l’utilisation des sommes empruntées. En général, les montants et durées sont similaires à ceux du prêt non affecté, mais l’objectif reste essentiel pour l’obtention de ce type de financement.

Les Étapes Pour Souscrire Un Prêt Personnel

Souscrire un prêt personnel demande une attention particulière à plusieurs étapes clés. Nous allons explorer ces étapes pour maximiser nos chances de succès.

Comparer Les Offres Des Banques

Comparer les offres des banques constitue une étape essentielle dans la procédure de souscription. Pour cela, nous devons :

- Identifier nos besoins financiers : déterminer le montant souhaité et la durée de remboursement.

- Consulter plusieurs établissements : examiner les différentes banques, leurs taux d’intérêt et les frais associés.

- Analyser les conditions de remboursement : vérifier si le prêt propose des options de remboursement anticipé ou des pénalités.

- Évaluer les avantages supplémentaires : certains prêts incluent des services comme une assurance ou un accompagnement personnalisé.

Nous trouverons souvent des offres plus attractives en comparant.

Préparer Son Dossier De Demande

Préparer un dossier de demande solide garantit une approche fructueuse. Pour constituer un dossier complet, nous devons :

- Rassembler nos documents financiers : fiches de paie, relevés bancaires, avis d’imposition et justificatifs de dépenses.

- Établir un budget détaillé : cela aide à démontrer notre capacité de remboursement aux banques.

- Composer une lettre de demande : une présentation claire de notre projet peut faire la différence.

- Vérifier notre score de crédit : mieux vaut s’assurer qu’il est à jour et sans erreurs avant de déposer une demande.

Un dossier bien préparé renforce notre crédibilité auprès des organismes prêteurs.

Les Critères D’Acceptation

Pour souscrire un prêt personnel, nous devons respecter certains critères d’acceptation que les établissements financiers examinent de près. Ces critères déterminent non seulement notre éligibilité, mais aussi les conditions du prêt.

Revenu et Conditions Financières

Le revenu mensuel est un élément clé dans l’évaluation de notre capacité à rembourser un prêt. Il est important d’avoir un revenu stable et régulier. Les institutions financières examinent généralement les éléments suivants :

- Salaire brut mensuel : un montant minimum est souvent requis.

- Revenus additionnels : d’autres sources de revenus, comme des bénéfices locatifs ou des primes.

- Taux d’endettement : il doit être inférieur à 33 % pour garantir que les remboursements soient gérables.

Les charges fixes jouent également un rôle important. Une charge excessive peut influencer négativement notre dossier. N’oublions pas de présenter un budget détaillé incluant nos dépenses mensuelles et nos économies. Cela démontre notre gestion financière responsable.

Historique de Crédit

L’historique de crédit constitue un autre critère essentiel dans l’attribution d’un prêt personnel. Les prêteurs analysent notre comportement passé en matière de crédit pour évaluer notre fiabilité. Les éléments pris en compte incluent :

- Score de crédit : un score élevé facilitera l’obtention de conditions avantageuses.

- Historique de paiements : un bon antécédent de paiement montre notre sérieux et notre responsabilité.

- Types de crédit : la diversité des comptes de crédit (cartes, prêts) peut enrichir notre profil.

Une vérification préalable de notre score de crédit est fortement conseillée. Cela nous permet d’identifier des problèmes potentiels que nous pourrions corriger avant de faire une demande. En menant cette démarche, nous maximisons nos chances d’obtenir le prêt personnel souhaité.

Conclusion

Souscrire un prêt personnel peut être une étape déterminante pour réaliser nos projets. En suivant les conseils et étapes que nous avons partagés, nous augmentons nos chances d’obtenir les meilleures conditions possibles.

Il est primordial de bien préparer notre dossier et de comprendre les différents types de prêts disponibles. En gardant à l’esprit notre situation financière et en vérifiant notre score de crédit, nous nous positionnons favorablement auprès des prêteurs.

Avec une approche réfléchie et informée, nous pouvons tirer le meilleur parti de cette solution financière flexible et accessible.